Principais estatísticas das ações da CMG

- Intervalo de 52 semanas: US$ 29,75 a US$ 58,42

- Preço atual: US$ 32,89

- Meta média das ruas: ~$ 43,38

- Preço-alvo da TIKR (médio): ~$61.41

- TIR anualizada da TIKR (média): 14,5% ao ano

- Margem bruta LTM: 39,6%

- Margem EBIT LTM: 15,9%

Avalie suas ações favoritas, como a CMG, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Por que o mercado está penalizando o burrito favorito dos EUA

A Chipotle Mexican Grill(CMG) sofreu um golpe brutal de 35,2% no último ano, caindo em direção à sua baixa de 52 semanas de US$ 29,75. A obsessão atual do mercado não é a falta de burritos vendidos; é uma redefinição estrutural nos múltiplos de avaliação após anos de crescimento eufórico.

Os investidores estão enfrentando a normalização mais ampla do setor de restaurantes e as transições de liderança. A inflação da mão de obra, da carne bovina e do frete forçou um aperto temporário nas margens operacionais dos restaurantes.

No entanto, sob o capô, o rendimento operacional da empresa permanece notavelmente resiliente. Os resultados recentes mostraram um retorno surpreendente ao crescimento positivo das transações, impulsionado por inovações importantes no cardápio e uma revisão do programa de engajamento de recompensas digitais.

Veja as estimativas históricas e futuras das ações da CMG (é grátis!) >>>

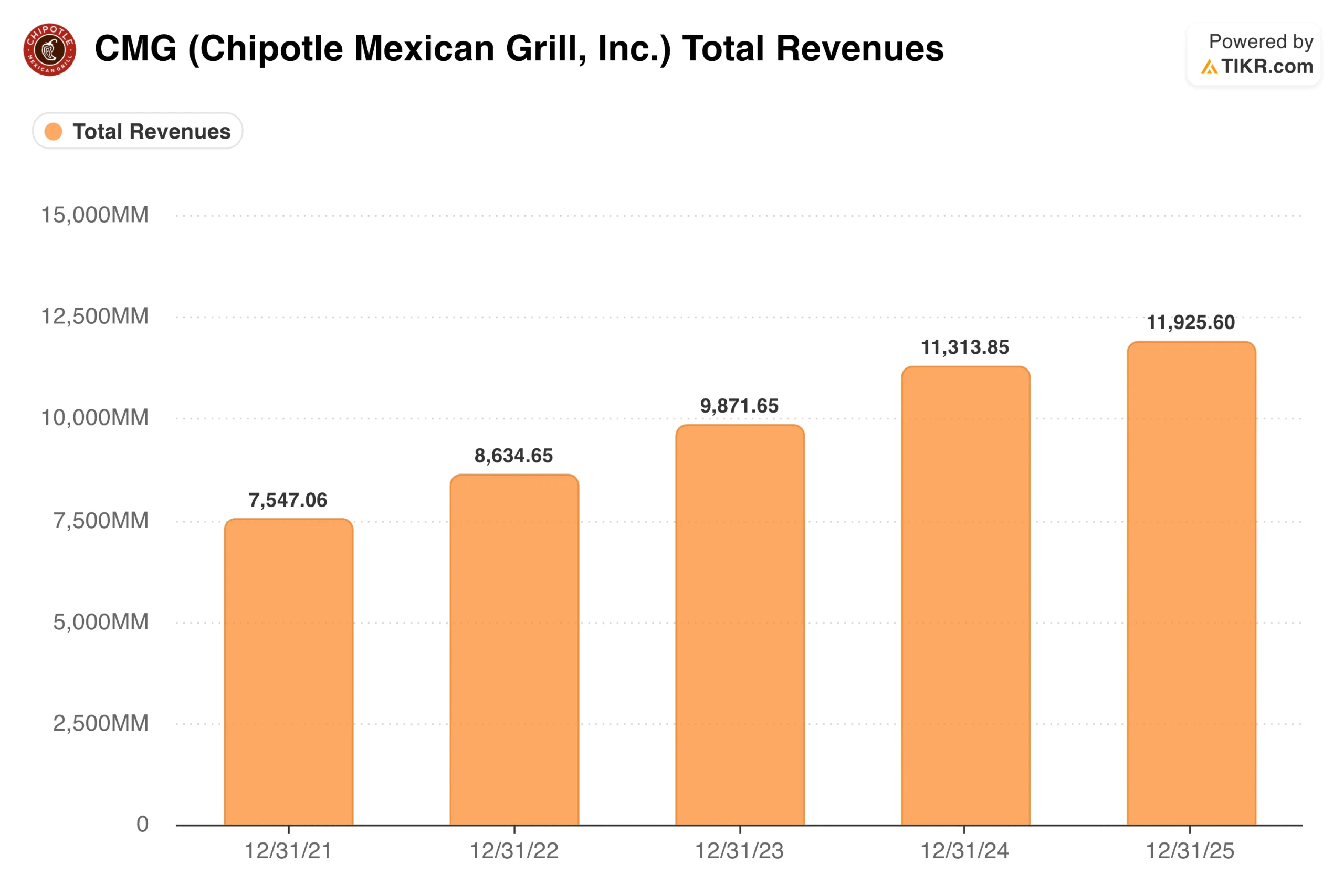

O que o gráfico de EPS mostra sobre o poder de composição da Chipotle

O mercado pode estar em pânico com o preço das ações, mas o gráfico de lucro por ação (EPS) normalizado conta uma história completamente diferente. O poder dos lucros subjacentes da Chipotle está se expandindo em um ritmo constante, sem ser incomodado pela volatilidade das ações no curto prazo.

O LPA ajustado subiu de US$ 0,51 em 2021 para US$ 1,17 em 2025. Esse aumento constante destaca o excelente controle de custos, a eficiência dos pedidos digitais e o enorme poder de precificação que poucos concorrentes conseguem igualar.

As estimativas de consenso de Wall Street projetam que essa trajetória de composição mudará para alta velocidade. Prevê-se que o EPS suba para US$ 1,36 em 2027 e alcance US$ 2,17 em 2030.

Essa visibilidade plurianual é respaldada pela clara pista da Chipotle para a abertura de novas lojas e drive-thrus de alta margem ("Chipotlanes"). Para proteger as margens, a administração está implantando um pacote de equipamentos de alta eficiência, incluindo grelhas automatizadas de dupla face e fritadeiras de alta capacidade, que devem chegar a 2.000 locais até o final do ano.

Quando a receita incremental flui por meio de uma área de restaurantes altamente otimizada, ela se traduz diretamente em poder de ganhos na linha de base.

Veja o que os analistas pensam sobre as ações da CMG neste momento (grátis com TIKR) >>>

Os ventos favoráveis: Poder de precificação e composição de unidades

O fosso competitivo da Chipotle é seu fenomenal valor de marca. A empresa ostenta um alto retorno sobre o capital investido (ROIC) de 24,8%, impulsionado pela eficiência estelar dos restaurantes. Mesmo durante as desacelerações macroeconômicas, os consumidores tratam a Chipotle como um luxo acessível.

O tráfego permanece estável, dando à administração uma alavanca confiável para aumentar os preços quando a inflação da mão de obra ou dos ingredientes aumentar. Além disso, a implantação contínua de equipamentos de cozinha automatizados em todo o sistema funciona como uma poderosa alavanca de margem, permitindo um rendimento mais rápido por loja, sem adicionar despesas gerais estruturais.

Para maximizar essa eficiência, a empresa continua a expandir agressivamente seus formatos de drive-thru "Chipotlane", que historicamente geram volumes estruturalmente mais altos e margens superiores em comparação com as construções tradicionais em linha. Essa estratégia imobiliária muda completamente o perfil econômico da unidade, transformando a abertura de novas lojas em mecanismos de geração de caixa altamente previsíveis.

À medida que esses locais com prioridade digital aumentam de escala, eles reforçam um ciclo de implantação de capital de alta velocidade que permite que a Chipotle autofinancie sua enorme expansão doméstica inteiramente com o fluxo de caixa.

O que o modelo TIKR implica no preço atual

A US$ 32,89, o modelo de avaliação da TIKR sugere que o mercado supervalorizou muito essa empresa de alta qualidade. O cenário intermediário tem como meta um preço de ação de US$ 61,41 até o final de 2030, representando um retorno total potencial de 86,7%, ou um retorno anualizado de 14,5%.

O modelo pressupõe um CAGR de crescimento orgânico da receita de 9,6% e uma margem de lucro líquido em ligeira expansão para 12,1% até 2030. Até mesmo o cenário conservador de baixo risco implica um forte retorno anualizado de 10,0%, com meta de US$ 74,55.

Enquanto isso, o cenário de alta atinge US$ 129,90, com um retorno anual estelar de 17,3%. Essa faixa estreita prova que a Chipotle não precisa fazer um milagre para oferecer retornos que superem o mercado a partir do ponto de entrada comprimido de hoje.

Os riscos: Velocidade de execução e arrasto da avaliação

Nenhuma tese de investimento é totalmente isenta de riscos. A Chipotle vive e morre pela execução de suas lojas; uma desaceleração no lançamento de novos locais poderia empurrar os retornos reais para a extremidade inferior do modelo. Além disso, se uma crise prolongada nos gastos do consumidor atingir o setor de refeições casuais, várias expansões poderão levar mais tempo para se concretizar.

Especificamente, se a inflação dos custos das principais commodities, como carne bovina e abacate, aumentar, enquanto a gerência adia os aumentos do cardápio para proteger a participação no mercado, as margens operacionais de curto prazo dos restaurantes sofrerão uma redução imediata.

O múltiplo de preço/lucro (P/L) de 30,14x da ação também deixa muito pouco espaço para erros operacionais, já que qualquer desaceleração percebida no crescimento levará a uma redução imediata do risco institucional. Se o mercado mais amplo sofrer uma compressão prolongada da avaliação, as ações poderão facilmente ser negociadas lateralmente, independentemente das métricas financeiras estáveis sob o capô.

Vale a pena comprar a CMG por US$ 33?

A Chipotle é uma franquia de consumo de primeira linha negociada com um desconto temporário. Embora uma queda de 35% nas ações possa parecer alarmante no papel, os dados fundamentais mostram uma máquina de composição operando com saúde máxima. O modelo TIKR revela um perfil assimétrico de risco-recompensa altamente favorável.

Com a administração focada a laser em uma meta de longo prazo de atingir US$ 4 milhões em volumes unitários médios e aumentar as margens em nível de restaurante para 30%, essa queda oferece um ponto de entrada excepcionalmente defensivo para os investidores que desejam possuir uma empresa de compostos de elite.

Em vez disso, você está comprando um gerador de caixa robusto em um momento de baixa cíclica visível, com uma margem de segurança apoiada inteiramente pela expansão corporativa física e pelo poder de composição dos lucros. Para os investidores disciplinados que buscam líderes de mercado de qualidade institucional negociando com um raro desconto, puxar o gatilho com o preço reduzido de hoje é uma alocação de longo prazo altamente atraente.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da CMG (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!