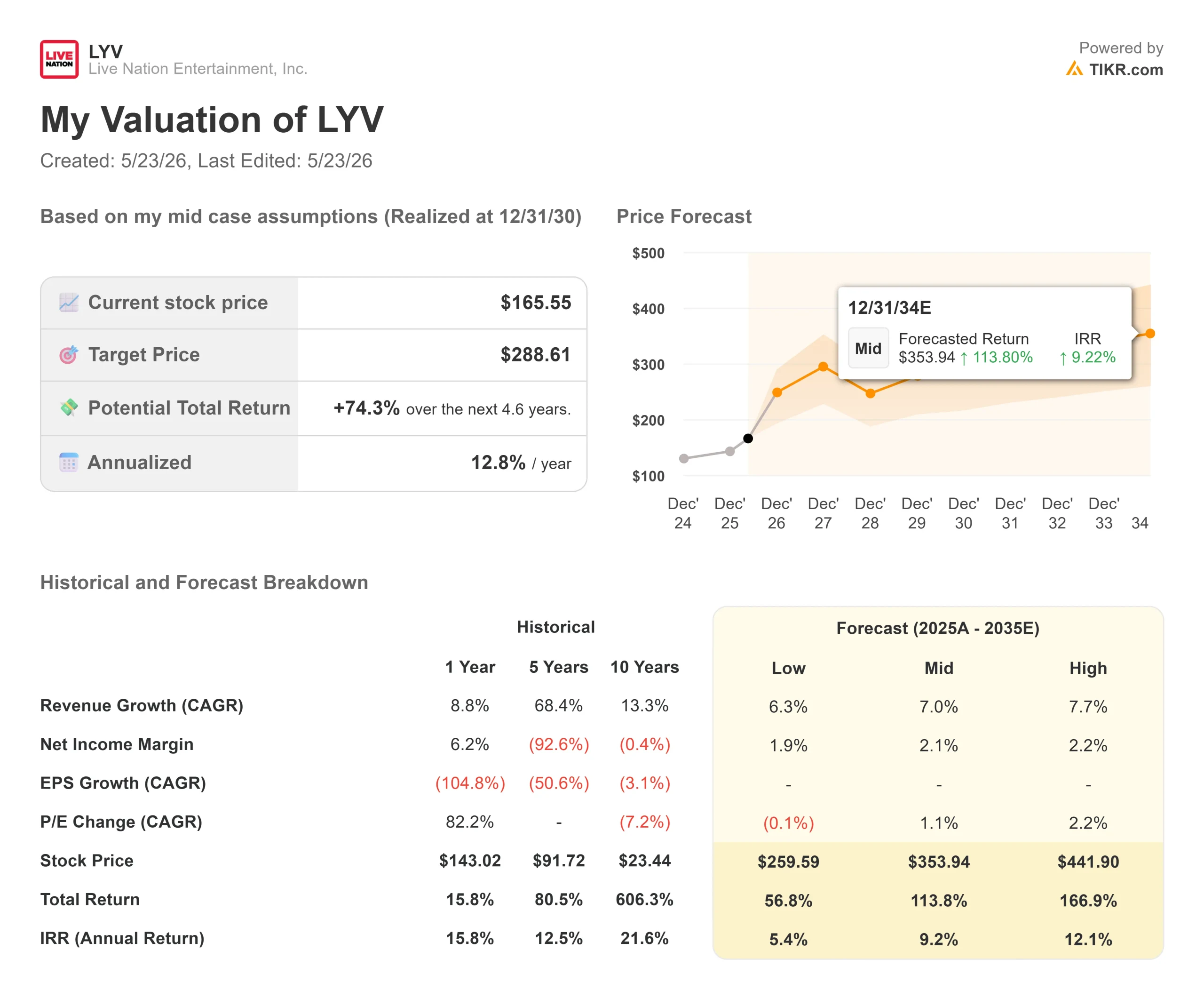

Principais estatísticas das ações da Live Nation

- Preço atual: US$ 165,55

- Preço-alvo (médio): ~$289

- Meta de rua: ~$185

- Potencial de retorno total: ~74%

- TIR anualizada: ~13% / ano

- Reação dos ganhos do primeiro trimestre de 2026: +6,71% (5 de maio de 2026)

- Rebaixamento máximo: 27.84% (11/24/25)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A narrativa de 2026 sobre a Live Nation Entertainment (LYV) foi moldada principalmente pelos tribunais. Um júri federal considerou a Ticketmaster responsável por todas as acusações antitruste em abril. Uma provisão legal de US$ 450 milhões eliminou o lucro operacional no primeiro trimestre. Os analistas estão divididos entre aqueles que veem um negócio estruturalmente prejudicado e aqueles que veem uma nuvem jurídica pairando sobre uma das franquias mais arraigadas do entretenimento ao vivo.

Joe Berchtold, presidente e CFO da Live Nation, compareceu à 54ª Conferência Anual Global de Tecnologia, Mídia e Comunicações da J.P. Morgan, em 20 de maio, com um conjunto diferente de números. A empresa já havia vendido 119 milhões de ingressos para os shows de 2026 até aquela data, acima dos 107 milhões divulgados nos lucros do primeiro trimestre três semanas antes. Isso significa que 11,5 milhões de ingressos foram vendidos em três semanas, mais do que no mesmo período do ano passado. A questão é se a pendência jurídica obscurece isso por tempo suficiente para dar aos investidores um ponto de entrada real.

O que o CFO disse que as manchetes não perceberam

Berchtold foi direto sobre o que chamou de cobertura "anedótica e enganosa" da imprensa sobre a demanda de shows. Seus dados no JPMorgan confirmam isso.

As vendas de ingressos estão dois dígitos acima do ano passado em estádios, arenas e anfiteatros. As taxas de cancelamento permanecem na faixa histórica de 1% a 2%. Com a temporada de verão dos anfiteatros concluída em cerca de 5% no momento da conferência, os gastos per capita no local já estavam acima do ano passado, sem sinais de redução do consumo.

O preço médio de entrada nos EUA é de US$ 34 a US$ 35, um aumento de aproximadamente 18% em relação a 2019, enquanto a inflação geral foi de aproximadamente 30% no mesmo período. Apenas 2% dos ingressos nos EUA ultrapassam US$ 500, e cerca de 60% têm preços abaixo de US$ 100. O argumento da acessibilidade é válido quando você analisa a distribuição real de preços em vez das histórias das manchetes.

Um indicador avançado destacado por Berchtold é a receita diferida, que é a receita dos ingressos reconhecida quando o show é realizado e não quando o ingresso é vendido. Esse número cresceu na faixa de 20% no primeiro trimestre de 2026, representando mais de US$ 5 bilhões em valor bruto de transações (o valor total em dólares dos ingressos processados na plataforma). Ele não aparece na receita trimestral principal, mas sinaliza o que está por vir.

Veja as estimativas históricas e futuras para as ações da Live Nation (é grátis!) >>>

A sobrecarga jurídica é real, mas os remédios já estão definidos

A história antitruste é o debate central para qualquer posição da LYV, e os fatos são mais definidos do que o mercado parece estar precificando.

Em março de 2026, o DOJ chegou a um acordo com a Live Nation no meio do julgamento, não chegando a uma separação forçada da Ticketmaster. De acordo com o acordo, a Live Nation sai de 13 acordos exclusivos de reserva de anfiteatro, abre a infraestrutura da Ticketmaster para plataformas concorrentes, limita as taxas de serviço em locais próprios em 15% e financia um pool de US$ 280 milhões para os estados participantes.

Trinta e três procuradores-gerais estaduais rejeitaram esse acordo e seguiram em frente. Em 15 de abril, um júri federal considerou a Live Nation responsável por todas as acusações, fazendo com que a LYV caísse mais de 6% no dia. A fase de reparação, na qual o juiz Arun Subramanian decidirá se a reparação estrutural, incluindo um possível desmembramento da Ticketmaster, é garantida, ainda está por vir. Os analistas jurídicos da Crowell & Moring observam que, com as moções pendentes e um recurso quase certo, a resolução final é improvável antes de 2028. A Live Nation disse que o veredicto "não é a última palavra sobre esse assunto".

Na JPMorgan, Berchtold abordou essas mudanças sem preocupação aparente. Em relação aos contratos não exclusivos de venda de ingressos, ele disse que a empresa "não tem problemas com isso", argumentando que a maioria dos locais ainda escolherá a Ticketmaster por ser o produto superior. Sobre a abertura de anfiteatros próprios para promotores terceirizados, ele destacou que os gastos per capita no local cresceram de aproximadamente US$ 16 para US$ 46 na última década. Abrir os edifícios para promotores externos pode reduzir parte da receita de promoção, mas acrescenta uma receita auxiliar de alta margem de operações. Ele chamou isso de um resultado líquido positivo.

A reação dos lucros do primeiro trimestre já mostra que os investidores estão separando a história jurídica da história operacional. Apesar de um prejuízo líquido de US$ 389,1 milhões, causado quase que inteiramente pela provisão para litígios, a LYV deu um salto de 6,71% em 5 de maio, depois de registrar uma receita de US$ 3,79 bilhões, um aumento de 12% em relação ao ano anterior, superando as estimativas.

A passarela internacional para a qual Berchtold está sempre voltando

Todos os tópicos do JPMorgan giravam em torno do setor internacional. Berchtold foi específico em todas as ocasiões.

Nos shows, ele comparou os EUA e o Reino Unido (os dois mercados mais penetrados) com a Europa Ocidental, a América Latina e a Ásia, citando um potencial de crescimento de 2x a 4x nos mercados em que uma estratégia hiperlocal ainda está no início. Na América Latina, a OCESA (promotora da Live Nation no México e na Colômbia) é a âncora da expansão. Berchtold usou o México como uma prova de conceito: um ciclo de turnê produziu shows em estádios em 10 cidades, e um novo local está sendo desenvolvido em Guadalajara.

No Japão, Berchtold destacou a aquisição da HIP (Hayashi International Promotions) e um novo presidente da Ticketmaster que se comprometeu a vender ingressos no Japão em um ano, substituindo a típica implementação de vários anos. O pipeline da Venue Nation (divisão da Live Nation dedicada à construção e operação de locais de grande porte) é de aproximadamente 20 locais em construção ou totalmente autorizados, com cerca de 10 em escala de grande arena ou anfiteatro. Das 75 principais cidades fora dos Estados Unidos, Berchtold disse que 47 não têm uma arena moderna ou têm uma cobertura insuficiente para o tamanho de seu mercado. Essa lacuna é a pista de construção.

No cenário competitivo, a CTS Eventim (EVD), a empresa europeia mais próxima da Live Nation, é negociada a 6,63x NTM EV/EBITDA em uma capitalização de mercado de aproximadamente 5,4 bilhões de euros. A Live Nation é negociada a 15,39x NTM EV/EBITDA, com uma capitalização de mercado de US$ 38,5 bilhões. Esse prêmio reflete a escala global, a plataforma Ticketmaster e uma rede de patrocínio que a Eventim não reproduz. A sustentabilidade desse prêmio depende do resultado jurídico e do fato de os mercados internacionais apresentarem os resultados que Berchtold está projetando.

Veja o desempenho da Live Nation em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: $165,55

- Preço-alvo (médio): ~$289

- Potencial de retorno total: ~74%

- TIR anualizada: ~13% / ano

O modelo de caso médio do TIKR usa um CAGR de receita de cerca de 7%. As estimativas de consenso sobre a TIKR projetam aproximadamente US$ 39 bilhões em receita até 2030. Dois fatores sustentam essa taxa de crescimento: a expansão internacional de shows e locais de eventos na América Latina e na Ásia e o lançamento da Ticketmaster em novos mercados, onde o volume incremental de ingressos flui por meio de uma infraestrutura de plataforma em grande parte fixa.

O impulsionador da margem é Patrocínio e Publicidade, que gerou US$ 1,33 bilhão em receita em 2025, acima dos US$ 1,20 bilhão em 2024, e está 85% a 90% vendido para 2026, de acordo com os comentários de Berchtold no JPMorgan. A expansão de locais de eventos compõe esse segmento diretamente, pois cada nova arena ou anfiteatro desbloqueia naming rights e ativos de patrocínio no local.

O principal risco é estrutural. O segmento de venda de ingressos contribuiu com US$ 1,13 bilhão em receita operacional em 2025, com margens que os segmentos de shows e locais de eventos ainda não alcançaram. Se o juiz Subramanian ordenar a alienação da Ticketmaster, o modelo integrado subjacente a esta tese mudará substancialmente, as expectativas de lucros serão redefinidas e o múltiplo EV/EBITDA será comprimido simultaneamente. Se a solução ficar limitada às mudanças comportamentais já previstas no acordo com o DOJ, uma empresa com estimativas consensuais de fluxo de caixa livre que se aproxima de US$ 2,7 bilhões até 2030 parece significativamente subvalorizada no múltiplo atual.

Conclusão

O evento que confirmará ou não essa tese é a decisão do juiz Subramanian sobre a solução. Uma solução limitada às mudanças de comportamento já incluídas no acordo do DOJ deixa o caso de investimento intacto. Uma ordem de desmembramento, mesmo que seja derrubada em recurso, redefine o múltiplo e introduz anos de incerteza em relação aos ganhos autônomos da Ticketmaster.

Enquanto isso acontece, observe os lucros do terceiro trimestre de 2026, o auge da temporada de shows de verão. Se os gastos per capita no local se mantiverem acima do ano passado e a receita diferida mantiver seu ritmo de dois dígitos, a lacuna entre a narrativa jurídica e a realidade operacional se tornará muito mais difícil de justificar.

Você deve investir na Live Nation?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Live Nation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Live Nation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Live Nation no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!