Principais estatísticas das ações da CVNA

- Intervalo de 52 semanas: US$ 54,46 a US$ 97,38

- Preço atual: US$ 68,28

- Meta média das ruas: ~$ 92,92

- Preço-alvo da TIKR (médio): ~$128.88

- TIR anualizada da TIKR (média): 14,8% ao ano

- Margem bruta LTM: 20,1%

- Margem EBIT LTM: 9,2%

Avalie suas ações favoritas, como a CVNA, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Por que o mercado está questionando a máquina de venda automática de carros usados

A Carvana(CVNA) passou por um dos ciclos de vida financeira mais voláteis da história recente do mercado. Depois de pairar perto da falência durante o desdobramento do mercado de carros subprime, a empresa executou um pivô operacional dramático, afastando-se da perseguição do volume sem lastro e voltando-se para a lucratividade da unidade principal.

Apesar de uma compressão significativa em relação à sua alta de 52 semanas, a economia subjacente da empresa não está mais fundamentalmente quebrada. A fixação atual do mercado passou dos temores de insolvência existencial para a questão de saber se a Carvana pode sustentar seus ganhos de eficiência recém-descobertos em um ambiente de normalização dos estoques de automóveis.

Veja o momento exato em que Wall Street melhora uma ação antes que o resto do mercado se junte a ela - acompanhe as mudanças de classificação dos analistas em tempo real com a TIKR gratuitamente →

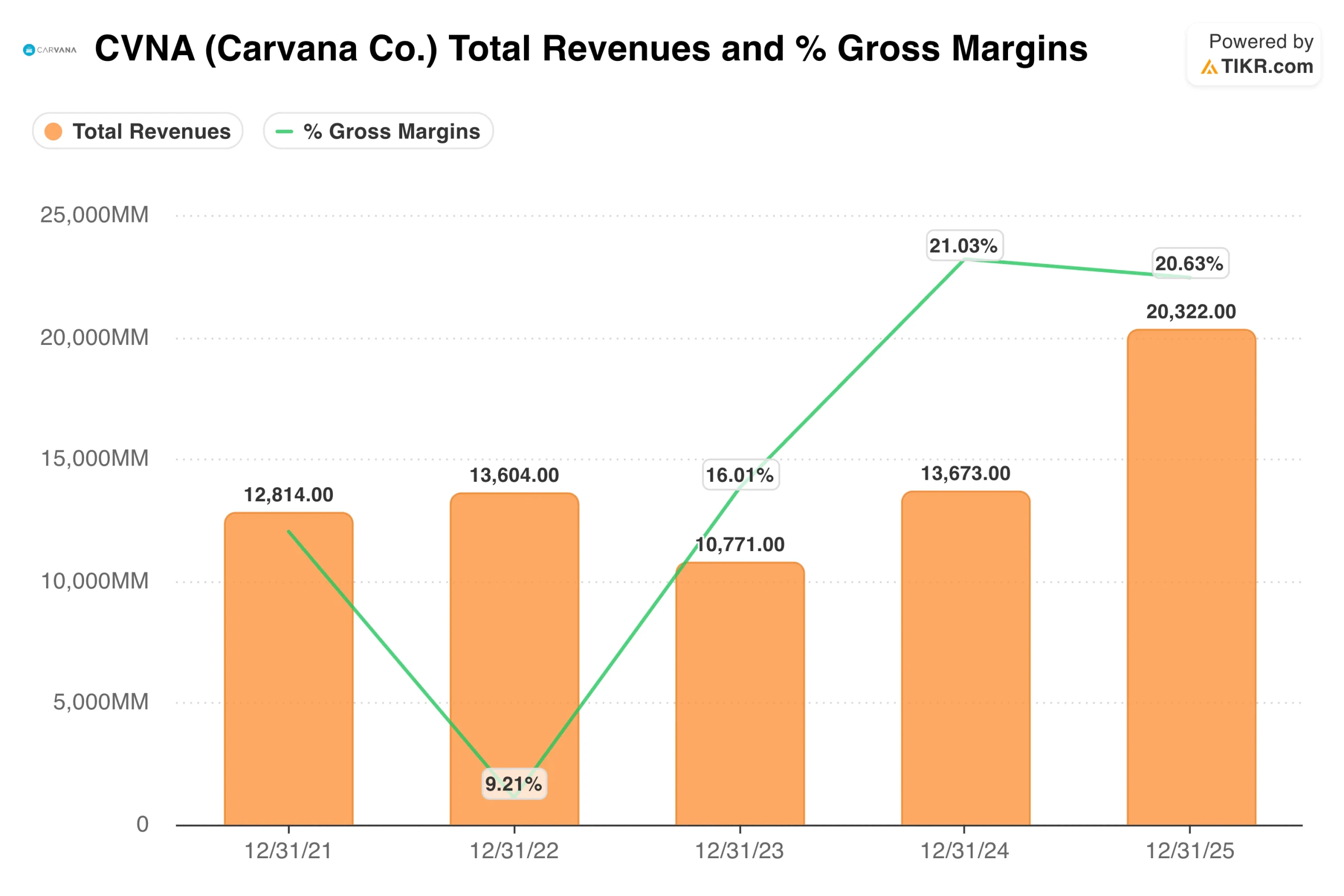

Como a economia unitária da Carvana mudou a demonstração de resultados

O gráfico de expansão da margem bruta revela uma empresa que reescreveu radicalmente sua estrutura de custos sob o capô. Em 2022, as margens brutas despencaram para perigosos 9,21%, pois as baixas de estoque e as despesas gerais prejudicaram a operação.

No entanto, ao alavancar sua infraestrutura proprietária de recondicionamento de veículos e automatizar a logística do consumidor, a administração elevou agressivamente as margens brutas para 21,03% em 2024 e manteve um nível estelar de 20,63% no final de 2025.

Essa recuperação sistêmica desbloqueou diretamente uma enorme alavancagem operacional de custo fixo mais adiante no modelo financeiro. A empresa passou de um prejuízo líquido devastador de US$ 1.587 milhões e uma margem operacional negativa em 2022 para um lucro líquido robusto de US$ 1.407 milhões e uma margem operacional de 9,27% em 2025.

Quando a rede de distribuição física e as torres de máquinas de venda automática estiverem totalmente construídas, a infraestrutura corporativa exigirá gastos mínimos de capital para manutenção, convertendo o volume de veículos diretamente em fluxo de caixa operacional limpo.

O que o modelo TIKR implica em US$ 68

Ao preço atual de US$ 68,28, o modelo de avaliação da TIKR destaca uma acentuada assimetria de precificação incorreta que favorece os acionistas de longo prazo. O cenário intermediário tem como meta um preço justo das ações de US$ 128,88 em dezembro de 2030, oferecendo um potencial de retorno total atraente de 88,8%, ou uma TIR anualizada de 14,8%.

A previsão básica pressupõe um CAGR de receita conservador de 15,9% e margens de lucro líquido de longo prazo estáveis em 7,2%. Crucialmente, o caso de proteção de baixo risco tem como meta um preço de ação de US$ 136,94 durante todo o horizonte do modelo de dez anos, proporcionando um retorno anual resiliente de 8,4%.

Para uma plataforma de tecnologia altamente ágil, essa estreita faixa de avaliação oferece uma extraordinária margem de segurança contra perturbações macroeconômicas.

Veja exatamente como as metas de preço dos analistas para as ações da Carvana se movimentaram nos últimos 12 meses e acompanhe cada mudança de classificação à medida que ela ocorre, com a TIKR gratuitamente →

Os ventos favoráveis: Monopólios logísticos e flywheels de financiamento

A vantagem competitiva persistente da Carvana está em sua rede de logística nacional verticalmente integrada. Ao evitar os altos custos indiretos das franquias regionais que sobrecarregam os concorrentes mais antigos, a empresa preserva um estoque enxuto e centralizado que pode se adaptar dinamicamente às mudanças na demanda dos consumidores.

Além disso, seu mecanismo exclusivo de securitização de empréstimos para automóveis gera uma receita de transação com margem excepcionalmente alta a cada entrega de veículo.

À medida que a adoção digital se acelera entre os compradores de automóveis mais jovens, a Carvana continua a conquistar participação no mercado doméstico de concessionárias familiares altamente fragmentadas. Essa migração estrutural permite que a marca expanda seus volumes unitários agregados sem depender de descontos promocionais agressivos no varejo.

Essa otimização contínua posiciona a franquia para autofinanciar o aumento de seu estoque inteiramente a partir da geração de caixa operacional estrutural.

Os riscos: Oscilações no mercado de crédito e volatilidade do volume

Nenhuma tese de reviravolta agressiva no varejo é totalmente isenta de riscos operacionais. A Carvana continua estruturalmente sensível às flutuações das taxas de juros; um aumento prolongado nos custos de empréstimos para automóveis pressionaria imediatamente a acessibilidade do consumidor e reduziria os volumes gerais de transações unitárias.

Além disso, se a pressão competitiva se intensificar com os mega-negociantes tradicionais subsidiando agressivamente suas próprias plataformas digitais, a Carvana poderá ver seus custos de aquisição de clientes aumentarem de forma desconfortável.

A média histórica da margem líquida de três anos da empresa, de 15,0% negativos, serve como um forte lembrete da rapidez com que a alavancagem operacional negativa pode prejudicar a demonstração de resultados se os volumes de carros diminuírem.

A execução regional impecável em seus centros de recondicionamento continua sendo absolutamente obrigatória para atingir os parâmetros superiores do modelo. Qualquer desaceleração significativa nas vendas de veículos levará a uma redução imediata do risco institucional, dado o múltiplo P/E futuro da ação.

Vale a pena comprar a CVNA por US$ 68?

A Carvana não é mais a aposta especulativa e carregada de dívidas que polarizou os vendedores a descoberto de Wall Street durante anos. As métricas financeiras brutas revelam uma potência de comércio eletrônico otimizada e de qualidade institucional que ultrapassou com sucesso o obstáculo da alavancagem operacional.

Os dados do terminal TIKR indicam que o mercado ainda está descontando a durabilidade das melhorias estruturais da margem da administração.

Em vez disso, você está comprando um gerador de caixa robusto em um ponto baixo cíclico visível, em que a margem de segurança é apoiada inteiramente pela expansão corporativa física e pelo poder de composição dos lucros.

Para os investidores disciplinados que buscam líderes de mercado de qualidade institucional negociando com um raro desconto, puxar o gatilho com o preço comprimido de hoje é uma alocação de longo prazo altamente atraente.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da DELL (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!