WMB 주식 주요 통계

- 6개월 성과: 27%

- 52주 범위: $52 ~ $73

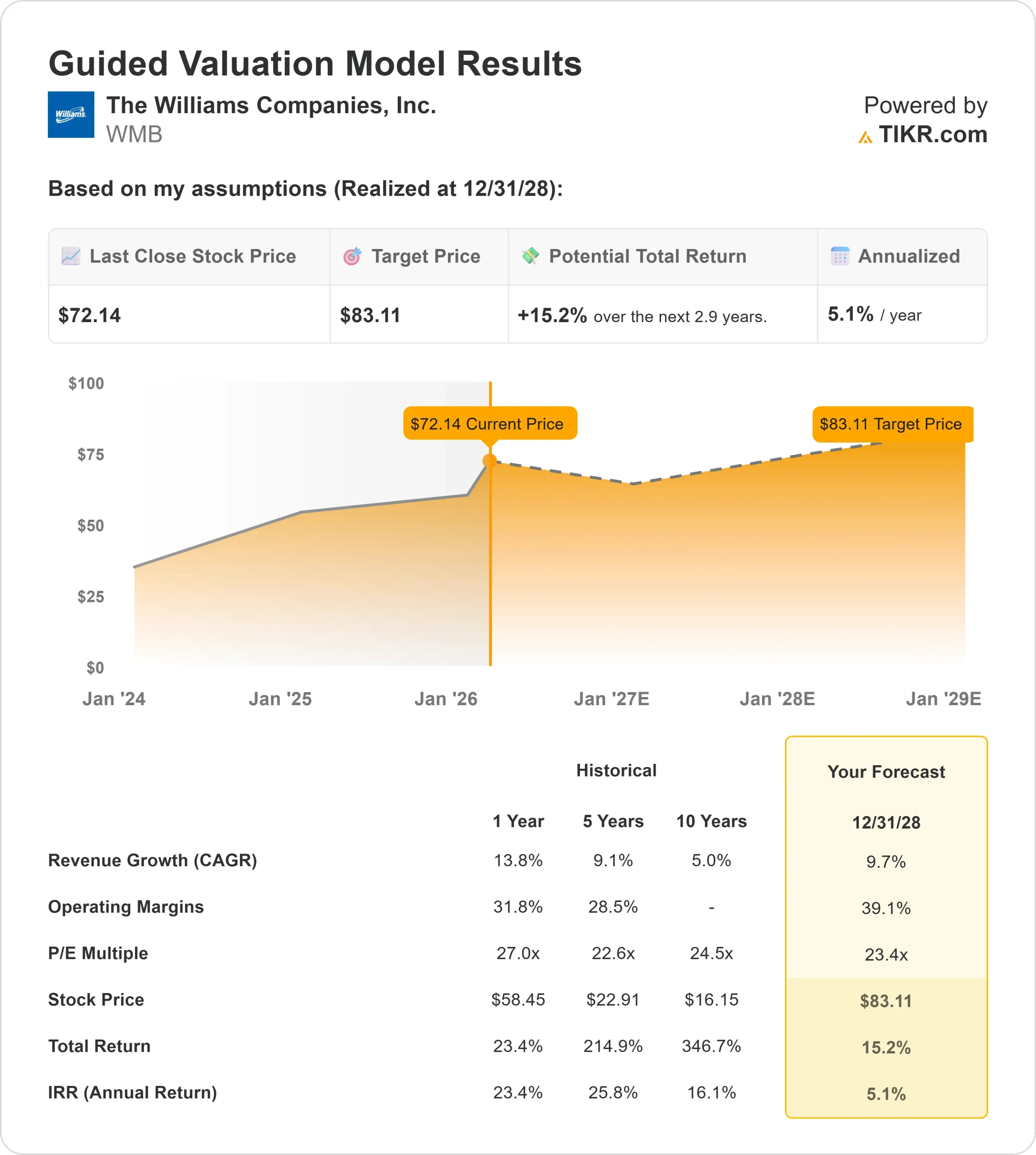

- 밸류에이션 모델 목표가: $83

- 내재 상승 여력: 15%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측을 통해 The Williams Companies와 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

윌리엄스 컴퍼니 주가는 지난 6개월 동안 약 27% 상승하여 최근 주당 72달러 부근에서 거래되고 있으며 52주 최고가인 73달러에 근접했습니다. 꾸준한 상승은 단기 급등보다는 기관의 지속적인 매수를 반영합니다.

윌리엄스가 기록적인 2025년 실적을 발표하고 장기 성장 전망을 상향 조정하여 향후 수익에 대한 가시성을 높였기 때문에 주가가 상승했습니다.

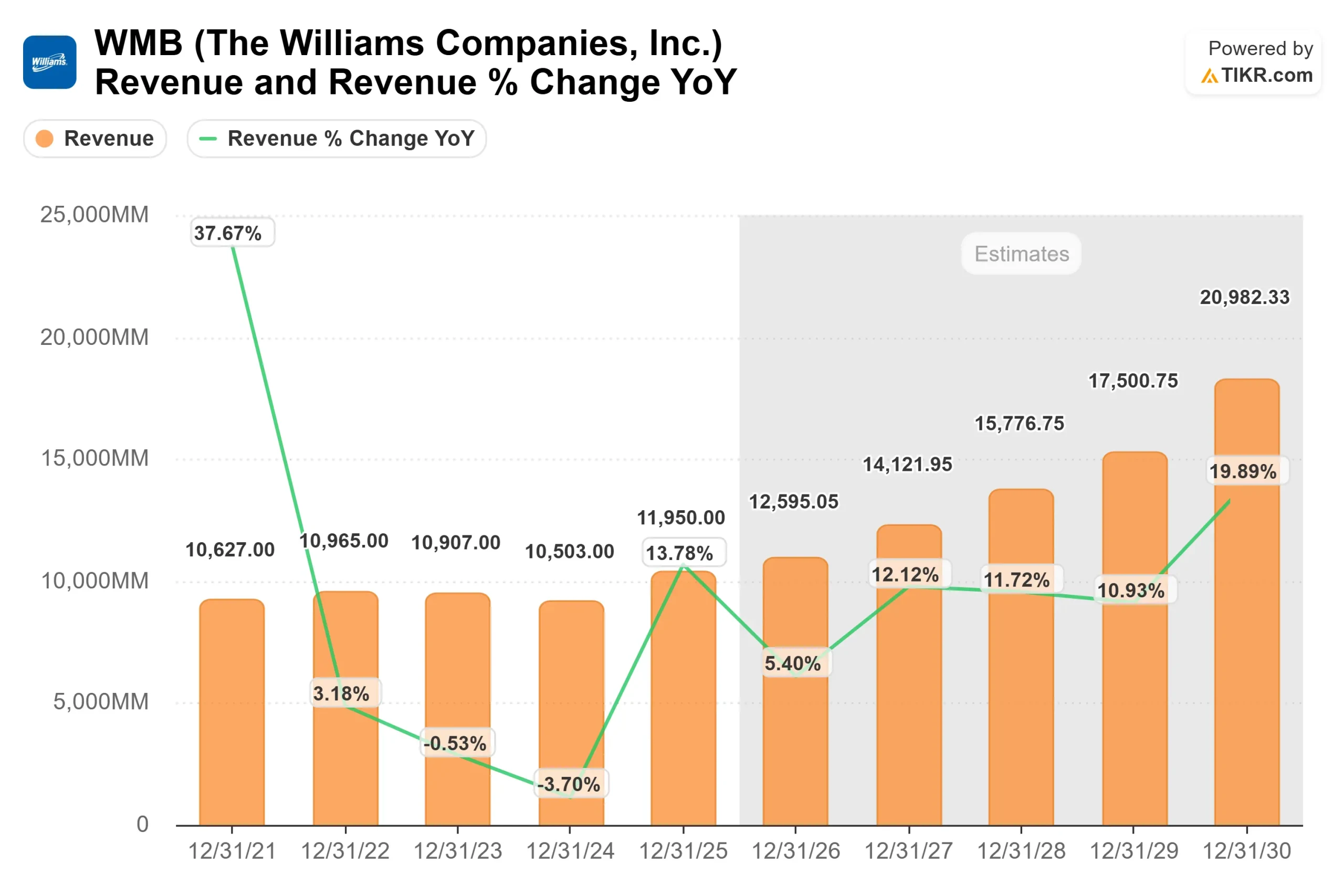

윌리엄스는 2025년 조정 EBITDA가 전년 대비 9% 증가한 77억 5,000만 달러로 13년 연속 EBITDA 성장을 기록할 것이라고 발표했습니다.

또한 경영진은 2026년 조정 EBITDA를 82억 달러로 예상하고 2030년까지 연간 10% 이상의 조정 EBITDA 성장이라는 새로운 장기 목표를 제시하며 계약된 송전 및 전력 프로젝트가 지속적인 확장을 견인할 것이라는 자신감을 드러냈습니다.

최근 애널리스트 데이에서 윌리엄스는 처음 4개의 전력 혁신 프로젝트에 약 73억 달러를 투입했으며, 2029년까지 약 14억 달러의 연간 EBITDA를 창출할 것으로 예상됩니다.

또한 2030년까지 하루에 약 71억 입방피트의 신규 용량을 추가할 것으로 예상되는 13개의 송전 프로젝트를 실행 중입니다.

채드 자마린 CEO는 "2025년부터 2030년까지 향후 5년간 조정 EBITDA 연평균 10% 성장이라는 새로운 성장 목표를 오늘 발표하게 되어 기쁘다"고 말하며 수주잔고에 대한 자신감을 드러냈습니다.

애널리스트와 기관의 업데이트도 상승세를 뒷받침했습니다. 스티펠 니콜라우스는 목표주가를 69달러에서 78달러로 상향 조정하고 매수 등급을 유지했습니다.

일부 투자자들이 익스포저를 줄였음에도 불구하고 하이타워 어드바이저, 피프스 서드 뱅코프, 에셋마크 등의 회사가 포지션을 늘리면서기관 소유 지분은 약 86%로 여전히 높은 수준을 유지하고 있습니다.

기록적인 수익, 향후 성장 가이던스, 강력한 소유권 추세가 결합되어 6개월 동안의 상승을 이끌었습니다.

윌리엄스 컴퍼니즈에 대한 애널리스트의 성장 전망 및 목표주가 보기(무료) >>>

WMB는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 9.7%

- 영업 마진: 39.1%

- Exit P/E 배수: 23배

천연가스 수요 증가, 파이프라인 확장, 이미 건설 중인 계약된 전력 혁신 프로젝트의 증가를 반영하여매출은 2026년 약 12,595백만 달러에서 2030년 약 20,982백만 달러로 증가할 것으로 예상됩니다.

중요한 것은 이러한 확장의 상당 부분이 장기 인수 또는 지불 계약에 의해 지원된다는 점입니다. 경영진은 2030년까지 EBITDA의 60% 이상이 장기 계약 수익원에서 발생하여 원자재 노출이 줄어들고 수익 가시성이 강화될 것으로 예상하고 있습니다.

39%에 가까운영업 마진은 이미 구축된 대규모 인프라의 지속적인 활용을 가정한 수치입니다.

2026년부터 2028년 사이에 주요 송전 및 전력 프로젝트가 서비스를 개시함에 따라, 자본 지출의 비례적인 증가 없이도 마진의 지속성을 뒷받침하는 고정 비용 기반에서 EBITDA 증가가 이루어질 것입니다.

특히 2026년의 경우 투자자들은 남동부 공급 강화, 소크라테스 전력 플랫폼의 진행 상황, 조정 EBITDA가 82억 달러 가이던스에 부합하는지 여부를 주시할 것입니다.

목표 범위인 3.5배에서 4배 범위 내에서 레버리지를 유지하면서 자금 성장을 도모하는 것도 주요 초점이 될 것입니다.

이러한 입력값을 바탕으로 모델은 목표 주가를 주당 약 83달러로 추정하며, 이는 현재 수준에서 총 15%의 상승 여력이 있음을 의미합니다.

내재 상승 여력이 6%를 초과하기 때문에 윌리엄스는 이 프레임워크에서 약간 저평가된 것으로 평가됩니다.

그러나 주가가 6개월 동안 이미 27% 상승했기 때문에 향후 수익은 여러 번의 확장보다는 실행과 수익 창출에 더 크게 좌우될 가능성이 높습니다.

현재 72달러에 가까운 수준에서 윌리엄스는 2026년까지 펀더멘털에 기반한 꾸준한 실적을 달성할 수 있는 위치에 있는 것으로 보입니다.

회사의 공정 가치를 즉시 추정하기 (TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.