홈디포 주식 주요 통계

- 52주 범위: $310 ~ $427

- 현재 가격: $323

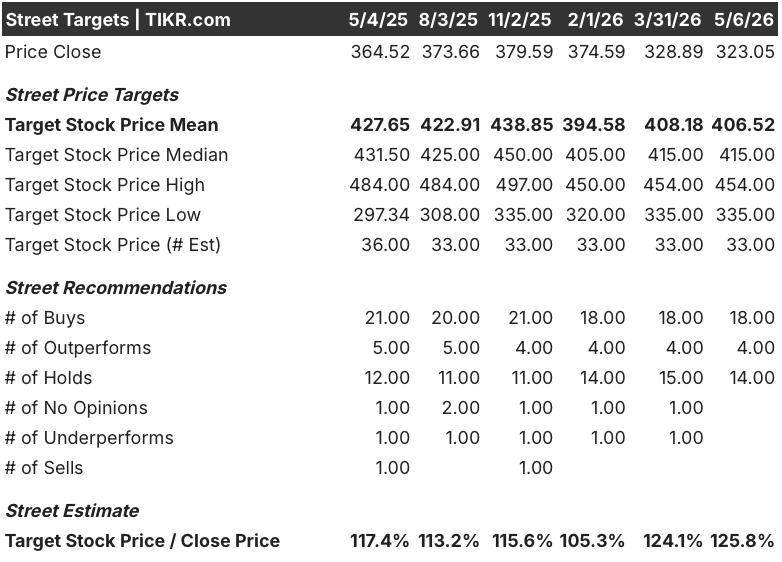

- 거리 평균 목표: $407

- 스트리트 최고 목표: $454

- 애널리스트 컨센서스 : 매수 18 개 / 초과 성과 4 개 / 보류 14 개 / 성과 미달 1 개

- TIKR 모델 목표 (2030년 12월): $511

무슨 일이 있었나요?

세계 최대 주택 개량 소매업체인 홈디포(HD)는 3년 동안 기능적으로 동결된 주택 시장에도 불구하고 4분기 실적 예상치를 상회하고 연간 전망을 유지했습니다.

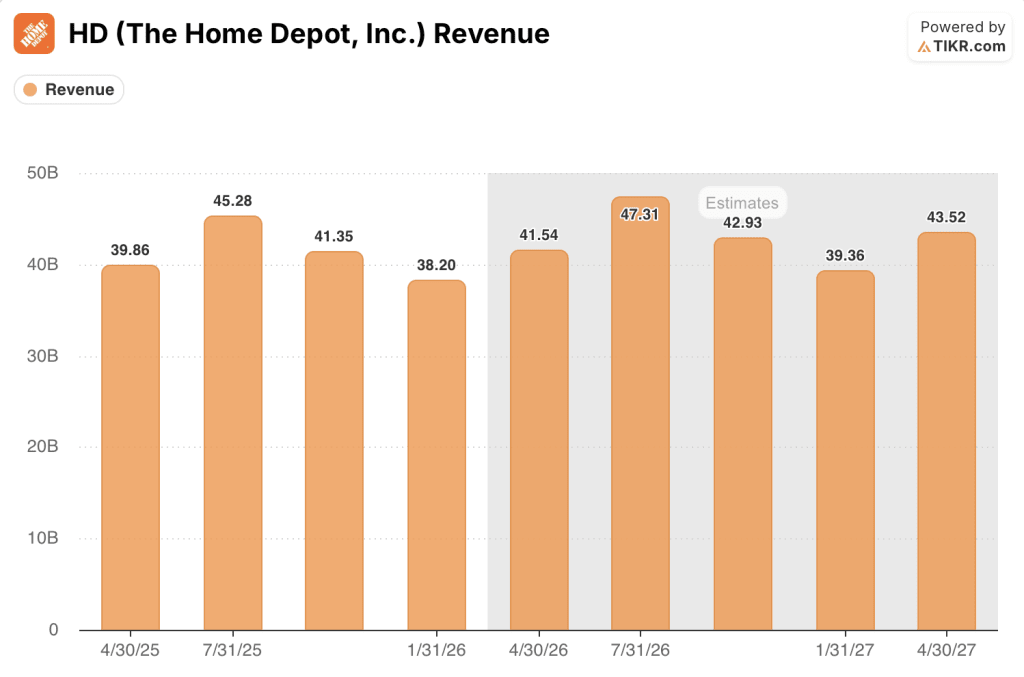

4분기 조정 희석 주당순이익은 2.72달러로 월가의 예상치인 2.54달러를 훨씬 상회했으며, 4분기 매출은 382억 달러로 컨센서스인 381억 달러를 넘어섰습니다.

비교 매출은 1월의 폭풍 활동으로 인한 강세와 전문 계약업체 고객의 성과에 힘입어 분기 동안 0.4% 증가했으며, DIY 주택 소유자의 대규모 재량 프로젝트가 여전히 압박을 받고 있음에도 불구하고 높은 실적을 기록했습니다.

디지털 플랫폼은 4분기에 온라인 매출이 11% 증가했으며, 모든 카테고리에 걸쳐 크고 부피가 큰 자재에 대한 실시간 배송 추적 기능을 출시하여 프로 참여와 거래 증가를 이끌었다고 회사는 밝혔습니다.

최고재무책임자(CFO) Richard McPhail은 JP 모건 리테일 라운드업 포럼에서 7000억 달러 규모의 Pro 주소 지정 가능 시장에서 "우리는 모든 달러를 확보할 권리가 있다"고 말하며, HVAC 유통업체 밍글도프의 인수 계획으로 총 주소 지정 가능 시장이 1조 2000억 달러로 확대된 후 TAM이 1000억 달러 늘어났다고 언급했습니다.

홈디포 주식은 현재 52주 최저점인 310.40달러 근처에서 거래되고 있으며, 경영진이 2027년까지 80개의 신규 매장을 목표로 하고, 2026 회계연도에 SRS Distribution(전문 무역 도매 자회사)의 유기 매출 성장을 한 자릿수 중반으로 이끌고, 4월에 포드 자동차에서 영입한 새로운 최고기술책임자 Franziska Bell이 전사적인 AI 도입을 추진함에 따라 주가는 52주 최저치인 310.40달러에 근접해 있습니다.

월스트리트의 HD 주식에 대한 견해

홈디포 주식의 4분기 실적은 주택 관련 이야기를 새롭게 재구성합니다. 문제는 더 이상 HD가 경기 침체에서 살아남을 수 있는지 여부가 아니라 사이클이 전환되기까지 얼마나 많은 점유율을 차지할 수 있는지가 관건입니다.

HD의 2026 회계연도 1분기 매출 컨센서스는 전년 대비 약 4% 성장한 약 420억 달러, 2026 회계연도 2분기 추정치는 약 470억 달러로 역시 4~5% 성장할 것으로 예상되며, 이는 4분기에 전년 대비 28% 감소한 업계 슁글 출하량에도 불구하고 2025년 한 자릿수 중반 성장을 기록한 후 SRS 유기 매출이 한 자리 수 중반으로 가속할 것으로 예상되기 때문입니다.

18명의 매수 등급 애널리스트와 4명의 아웃퍼폼 애널리스트가 평균 407달러, 스트리트 최고가 454달러의 목표가를 제시했으며, 월스트리트는 HD에 대해 약세를 보이지 않지만 보류 진영은 맥파일이 말한 주택 변곡점을 아직 오지 않은 시장을 반영하고 있습니다.

335달러에서 454달러 사이의 목표 스프레드는 2027년까지 동결되는 주택 시장과 모기지 금리가 5%로 상승하는 시장 사이의 차이에 거의 정확하게 매핑되며, 이는 현재 금리 수준에서 약세와 강세 각각이 데이터를 통해 뒷받침하고 있는 시나리오입니다.

홈디포 주식은 5년 선행 주가수익비율 25~28배에 가까운 과거 5년 선행 주가수익비율 대비 약 22배에 거래되고 있으며, 1.2조 달러 규모의 시장에서 SRS 및 GMS 인수가 연간화됨에 따라 수익이 증가함에 따라 홈디포 주식은 주가 아래에 모여 있는 프로 프랜차이즈의 범위에 비해 저평가된 것으로 보입니다.

홈디포는 2027년 상반기 중으로 예상되는 레버리지 비율 2.0배를 달성할 때까지 자사주 매입을 중단하는 가운데서도분기 배당금을 주당 2.33달러로 1.3% 인상하여 경기 침체기에도 잉여 현금 흐름 프로필에 대한 경영진의 자신감을 드러냈습니다.

주목해야 할 구체적인 수치는 5월 19일 실적 발표에서 경영진이 인수 연간화로 인해 한 자릿수 중반의 주당순이익(EPS) 압박을 예상한 2026 회계연도 1분기 비교 매출 성장률이며, 그 아래의 주가 추이를 통해 주택 경기가 바닥을 다지고 있는지를 확인할 수 있을 것입니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR의 중간 사례 모델에서는 2031 회계연도까지 약 4%의 연간 매출 성장과 10%의 순이익 마진 가정을 반영하여 홈디포 주가를 약 511달러로 책정했으며, 이는 한 자릿수 중반으로 확대되는 SRS 유기 매출과 남동부 5개 주에서 새로운 유통 영역을 추가하는 밍글도프의 HVAC 업종에 기반한 것입니다.

현재 가격인 323달러 대비 중기 기준 연간 수익률이 약 10%인 홈디포 주식은 다년간 투자할 경우 저평가되어 있으며, 주택 매출이 회복되고 7,000억 달러 규모의 Pro 지갑 점유율이 복리로 상승함에 따라 IRR이 약 11%까지 확대될 것으로 예상됩니다.

이 투자는 주택 락인이 얼마나 오래 지속될 것인가, 그리고 이 사이클이 끝나기 전에 홈디포가 얼마나 많은 점유율을 확보할 것인가라는 한 가지 질문에 달려 있습니다.

올바른 방향으로 나아가야 할 것

- 모기지 금리가 5~6%까지 하락하면서 억눌려 있던 주택 회전율이 풀리고 있는데, McPhail은 JP Morgan에서 거의 4년 연속 3%의 역사적 최저치를 기록했으며, 이는 HD의 운영 역사상 "이렇게 오랫동안 볼 수 없었던" 수준이라고 설명했습니다.

- SRS 디스트리뷰션은 2025년 4분기 지붕재 출하량이 전년 대비 28% 감소했음에도 불구하고 2026 회계연도에 한 자릿수 중반의 유기적 매출 성장을 달성하며 2019년 이후 가장 부진한 업계 규모에서도 점유율을 유지할 수 있음을 입증했습니다.

- 밍글도프의 HVAC 인수는 2분기에 완료되며, 이전에는 HD의 총 주소 지정 가능 시장 밖에 있던 1000억 달러 규모의 수직 시장에서 지붕, 벽판 및 HVAC에 걸쳐 SRS 교차 판매 기회를 확대합니다.

- 심플 오토메이션의 AI 기반 유통 센터 기술은 대규모로 피킹 속도와 사이클 타임을 개선하여 당일 및 익일 배송 비용을 절감하고, HD는 이러한 속도로 재고 제품 배송의 50%를 처리합니다.

잘못될 수 있는 문제

- 주택 경제성은 구조적으로 여전히 취약합니다: 30년 만기 모기지 금리가 6.3%에 육박하고 주택 가격이 여전히 2019년 수준보다 약 50% 높은 것은 현재 가이던스 가정을 훨씬 뛰어넘는 매출을 억제하고 있으며, 3월 기존 주택 판매는 계절 조정 연간 398만 채에 그쳤습니다.

- GMS 인수는 2026 회계연도 상반기까지 매출총이익을 지속적으로 압박하고 있으며, 연간화 시 1분기에만 약 50 베이시스 포인트의 역풍이 예상되며, 매출 부족은 이러한 디레버리지를 증폭시킨다.

- 2016회계연도 1분기 주당순이익은 전적으로 인수 시기로 인해 전년 대비 한 자릿수 중반의 마이너스를 기록할 것으로 예상되며, 시장이 이러한 부진을 회계적 요인보다는 수요 악화로 인식한다면 홈디포 주식은 봄 판매 시즌까지 재평가 리스크에 직면하게 됩니다.

- 특히 주방 및 바닥재와 같은 대규모 재량 DIY 프로젝트는 2월 실적 발표 시점까지 회복 신호가 확인되지 않은 채 완고한 침체 상태를 유지하고 있으며, 1,000달러 이상의 고액 거래는 재량 리모델링이 아닌 유지 및 수리를 통해서만 회복되었습니다.

홈디포에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

홈디포 주식에 접속하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 작성하여 레이더에 있는 다른 모든 주식과 함께 홈디포 주식회사를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.