주요 통계

- 현재 가격: $79(2026년 5월 6일)

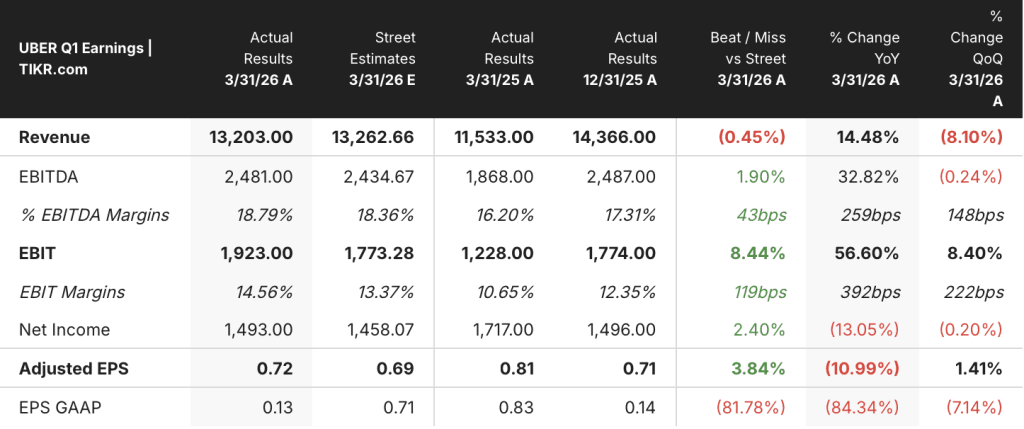

- 2026년 1분기 매출: 132억 달러, 전년 동기 대비 +14% 증가

- 2026년 1분기 조정 EPS: $0.72

- 2026년 1분기 비일반회계기준(Non-GAAP) EPS 성장률: 전년 동기 대비 +44%

- 2026년 1분기 총 예약 성장률: 전년 동기 대비 +21% 성장

- TIKR 모델 목표 주가: $187

- 내재된 상승 여력: +136%

무슨 일이 일어났나요?

Uber 주식(UBER)은 날씨로 인한 영업 시장의 혼란과 지정학적 역풍에도 불구하고 총 예약 건수가 전년 대비 21% 증가하여 회사 가이던스의 최고치를 달성하며 한 해를 시작했습니다.

2026년 1분기 실적 발표에서 CEO 다라 코스로샤히에 따르면 매출은 132억 달러로 2025년 1분기 115억 달러에서 14% 증가했으며, 비일반회계기준 주당순이익은 전년 동기 대비 44% 증가했습니다.

모빌리티 부문이 성장을 주도했으며, 총 예약 건수는 20%의 성장률을 기록했고, 코스로우샤히는 이 통화에서 모빌리티 마진이 기록적이라고 설명했습니다.

배달은 식료품과 소매업을 중심으로 23% 성장하여 Uber의 음식 및 상품 비즈니스가 플랫폼의 복합적인 플라이휠에서 점점 더 중심이 되는 모멘텀을 확장했습니다.

코스로샤히에 따르면 화물 부문은 거의 2년 만에 처음으로 성장세로 돌아섰으며, 그동안 통합 성장에 지속적으로 발목을 잡았던 부문이 추가되었습니다.

코스로우샤히에 따르면 Uber One 회원 수는 전년 대비 50% 성장하여 5천만 명을 돌파했으며, 현재 총 예약 건수의 50% 이상을 차지하고 있습니다.

Uber는 1분기에만 자사주 매입을 통해 주주들에게 30억 달러를 환원했는데, 이는 한 분기로는 사상 최대 규모의 자사주 매입으로 현재 Uber 주식 가치에 대한 경영진의 자신감을 보여주는 것입니다.

발라지 크리슈나무르티 CFO는 통화에서 2026년은 코로나19 이후 미국 모빌리티 보험 비용 부문에서 의미 있는 운영 레버리지가 발생하는 첫 해가 될 것으로 예상되며, 연간 수억 달러의 비용 절감이 예상된다고 말했습니다.

경영진은 2분기 가이던스 발표에서 구체적인 매출이나 주당순이익 수치는 공개하지 않았지만 체계적인 자본 배분을 통해 지속적인 모멘텀을 이어갈 것이라고 밝혔습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

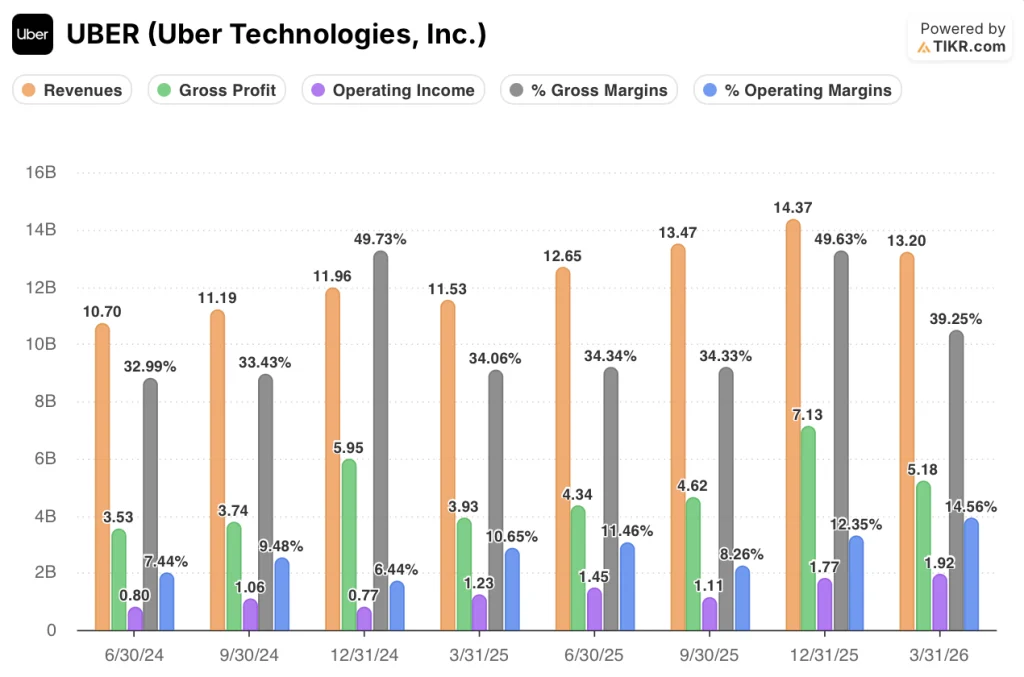

우버 주식 재무: 실제 운영 레버리지

손익계산서를 보면 2025년 1분기 이후 매 분기 매출이 성장했으며, 영업 마진은 2025년 1분기 10.6%에서 2026년 1분기 14.6%로 확대된 것으로 나타나 영업 레버리지가 분명하게 드러납니다.

매출 총이익은 2025년 1분기 34.1%에서 2026년 1분기 39.2%로 증가했으며, 이는 고수익 모빌리티 부문으로의 규모 및 믹스 전환에 힘입어 전년 대비 510베이스포인트 증가한 수치입니다.

2026년 1분기 매출 총이익은 전년 동기 39억 3천만 달러에서 32% 증가한 51억 8천만 달러로, 매출보다 훨씬 빠르게 성장하며 이 플랫폼이 창출하기 시작한 운영 레버리지를 반영했습니다.

2026년 1분기 영업이익은 19억 2천만 달러로 2025년 1분기 12억 3천만 달러에서 57% 증가했으며, 영업이익률은 같은 기간 10.6%에서 14.6%로 개선되었습니다.

연속 매출이 2025년 4분기 144억 달러에서 2026년 1분기 132억 달러로 감소한 것은 전년도와 동일한 계절적 패턴에 따른 것으로, 2025년 1분기 115억 달러도 2024년 4분기 120억 달러에 뒤처졌습니다.

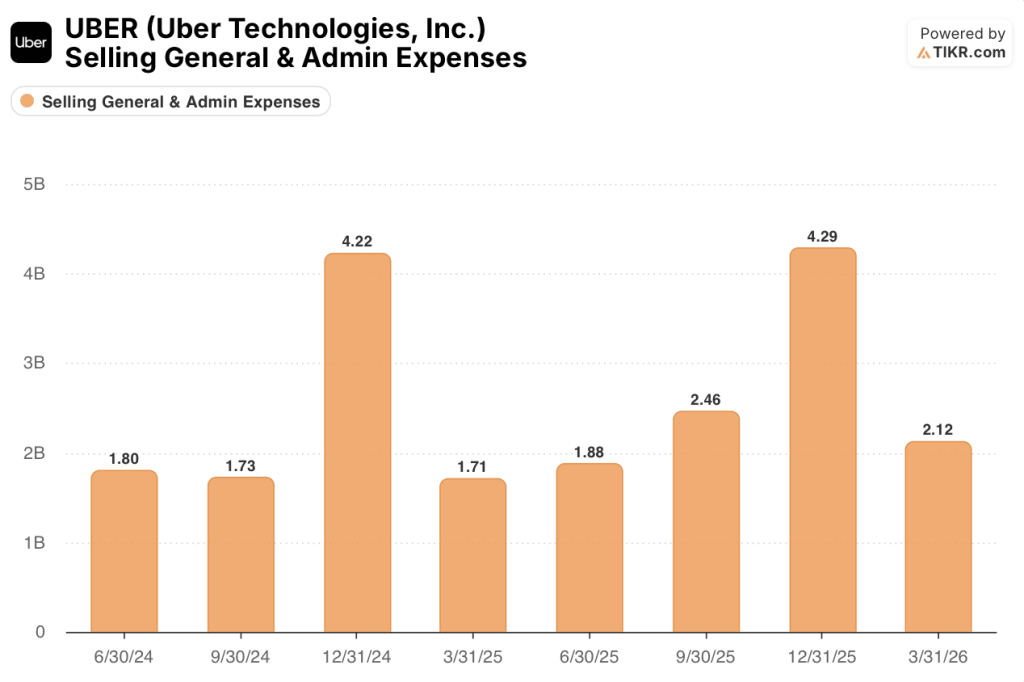

영업 마진은 2025년 1분기 10.6%, 2025년 2분기 11.5%, 2025년 3분기 8.3%, 2025년 4분기 12.3%, 2026년 1분기 14.6%로 여러 분기 동안 확장 곡선을 그렸으며, 3분기 하락은 매출 134억 7천만 달러로 성장했음에도 불구하고 한 분기 만에 거의 두 배로 급증한 SG&A로 인해 42억 9천만 달러로 마진이 320bp 감소한 데 따른 것입니다.

크리슈나무르티는 통화에서 보험 비용 개선이 라이더의 요금 인하로 직결되고 있으며, 특히 보험 역풍이 가장 심했던 캘리포니아 시장에서 여행량이 증가하고 있다고 확인했습니다.

가치 평가 모델은 무엇을 말하나요?

TIKR 모델에 따르면 Uber 주가는 187달러로 현재 가격인 79달러에서 136% 상승 여력이 있습니다.

이 목표의 기초가 되는 중간 사례 가정은 2025년부터 2035년까지 매출 연평균 성장률 10%와 순이익률 16%이며, Uber가 이미 132억 달러의 매출 기반에서 약 15%의 영업 마진을 창출하고 있다는 점을 감안하면 달성 가능한 수치입니다.

1분기 실적은 영업 레버리지가 예상보다 앞서고 있고, 보험 비용 순풍이 이제 막 현실화되기 시작했으며, 환매 속도가 빨라지고 있다는 것은 경영진이 시장의 격차를 좁히기 위해 기다리지 않고 있다는 신호로 투자 사례를 강화합니다.

1분기의 영업 레버리지 추세가 2026년까지 유지된다면 Uber 주식은 현재 수준에서 저평가된 것으로 보입니다.

1분기에 제기된 핵심 질문은 Uber가 14% 이상의 영업 마진을 유지하면서 동시에 향후 10년간 승리에 필요한 자율주행차 생태계 구축에 필요한 자금을 조달할 수 있느냐는 것입니다.

단기 사례

- 2026년 1분기 영업이익률은 2025년 1분기 10.6%에서 14.6%로 증가했으며, 보험 비용 부문에서 연간 수억 달러의 절감 효과를 거둘 것으로 예상됩니다(CFO Balaji Krishnamurthy).

- Uber One 멤버십은 5천만 명으로 전년 대비 50% 성장했으며, 회원은 비회원보다 3배 더 많이 지출하고 총 예약의 50% 이상을 차지합니다.

- 30억 달러 규모의 단일 분기 자사주 매입은 회사 역사상 최대 규모로, 주식 수를 줄이고 잉여현금흐름이 확대됨에 따라 주당 가치를 직접적으로 증가시켰습니다.

- 크리슈나무르티의 캘리포니아 시장 데이터에 따르면 보험료 절감으로 인한 요금 인하와 여행 탄력성 증가로 2026년까지 미국 모빌리티의 성장세는 더욱 가속화될 것으로 예상됩니다.

장기 사례

- 코스로샤히에 따르면 AV 모빌리티 운행 건수는 전년 대비 10배 이상 증가했지만 연말까지 15개 도시로 확장하려면 차량 관리, 차고지 인프라, 금융 파트너십, 보험 프로그램 등에 상당한 투자가 필요하며 이는 마진을 압박할 것입니다.

- Uber는 수요를 과소평가한 후 올해 중반 AI 지출 예산을 다시 늘렸는데, 이는 AI 인프라 비용이 아직 안정화되지 않았으며 원래 모델링한 것보다 더 빠르게 증가할 것이라는 신호입니다.

- 플랫폼의 모빌리티 측면에서 배달 앱을 통해 유입되는 150억 달러 규모의 총 예약은 교차 판매 기회를 의미하지만, 크리슈나무르티에 따르면 적격 모빌리티 사용자의 30%는 우버 이츠를 사용한 적이 없으므로 전환율 상승을 실현하려면 추가 투자가 필요합니다.

- Zoox, Nuro, NVIDIA, Pony, WeRide, Baidu와의 AV 파트너 계약으로 인해 Uber의 직접적인 통제를 벗어난 실행 종속성이 발생하고 최대 15개 도시에서 규제 논의로 인해 모델에 필요한 AV 수익 기여를 지연시킬 수 있는 타임라인 리스크가 발생합니다.

Uber Technologies, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

Uber Technologies, Inc. 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Uber Technologies, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.