토스트 주식의 주요 통계

- 52주 범위: $24~$50

- 현재 가격: $28

- 거리 평균 목표: $36

- 스트리트 최고 목표: $51

- 애널리스트 컨센서스 : 매수 15 개 / 초과 성과 4 개 / 보류 10 개

- TIKR 모델 목표 (2030년 12월): $64

무슨 일이 있었나요?

(TOST)는 미국의 지배적인 클라우드 기반 레스토랑 관리 플랫폼으로, POS 단말기 및 주방 디스플레이 시스템부터 급여, 온라인 주문, 로열티, 현재 164,000개 이상의 라이브 레스토랑 및 소매점에서 AI 기반 운영 도구에 이르기까지 모든 것을 지원하고 있습니다.

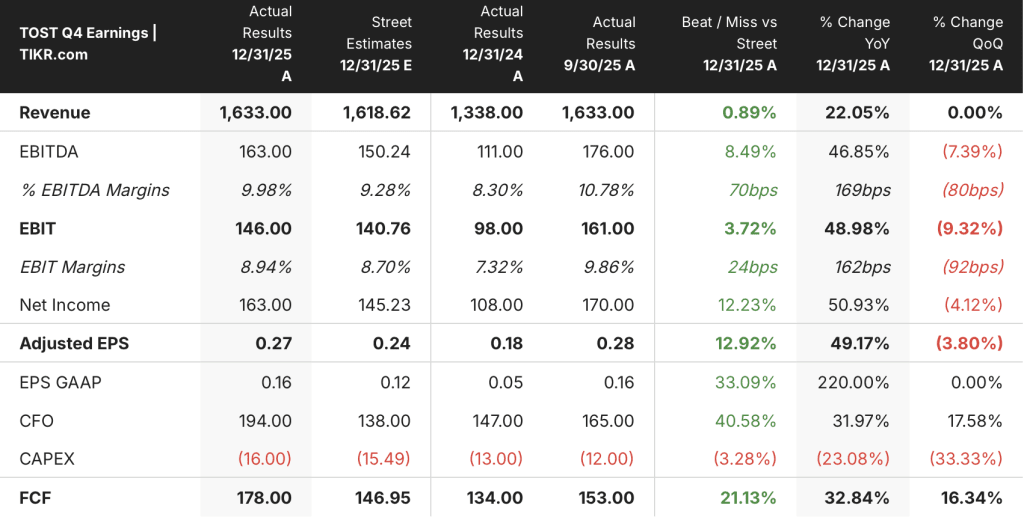

토스트 주식은 거의 모든 부문에서 월가를 상회하는 실적을 기록하며 2025년 4분기를 마감했습니다. 매출은 16억 3,300만 달러로 컨센서스 예상치인 16억 1,900만 달러를 상회했고, 조정 주당순이익은 0.27달러로 예상치 0.24달러를 12.9% 상회했습니다.

가장 중요한 헤드라인 수치는 4분기에 전년 동기 대비 46.85% 증가한 1억 6,300만 달러의 EBITDA를 기록하여 마진에서 70베이스포인트 상회했으며, 연간 수치는 6억 3,300만 달러에 달했습니다.

토스트는 2025년에 기록적인 30,000개의 순 지점을 추가하여 164,000개로 한 해를 마감했으며, 아만 나랑 CEO는 4분기 실적 발표에서 현재 미국 내 중소기업 및 미드마켓 레스토랑의 20%를 차지하고 있으며, 이는 지난 3년 동안 거의 두 배로 증가한 점유율이라고 밝혔습니다.

이 플랫폼의 구독 서비스 매출은 한 해 동안 33% 증가한 9억 3,600만 달러로 전체 매출 성장률 24%(61억 5,000만 달러)를 상회했으며, 이는 고부가가치 소프트웨어 채택이 전체 비즈니스보다 빠르게 증가하고 있다는 신호입니다.

핵심 시장 외에도 신규 시장에서는 2025년 ARR이 두 배로 증가하여 1억 달러를 넘어섰으며, Applebee's와 Firehouse Subs를 비롯한 기업에서 회사 역사상 가장 큰 규모의 고객 계약을 체결했습니다.

토스트는 현재 미국, 캐나다, 영국, 아일랜드, 호주 등 4개 시장에 진출해 있으며, 4월 말에는 토스트 고 3 휴대용 POS 기기를 4개 해외 시장에 출시하여 하드웨어 생태계를 확장하고 북미 외 시장 진출 기반을 강화할 계획입니다.

제품 측면에서는 토스트는 실적 발표 4개월 전에 대화형 AI 비서인 ToastIQ를 출시했으며, 전체 164,000개 토스트 매장 중 절반 이상이 이미 이를 사용했고, 고객들은 총 800만 건 이상의 문의를 보냈습니다.

토스트는 또한 4월과 5월에 알리마트 레스토랑 그룹과 카마인 타임스퀘어 (하루 최대 3,000건, 연간 매출 4,000만 달러 이상 처리), 프리퍼드 호텔 앤 리조트와의 새로운 제휴로 미국, 영국, 아일랜드, 캐나다 호텔 식음료 운영에서 토스트가 추천 POS 공급자로 자리매김하고, 알리네아 그룹과 전략적 제휴를 통해 알리네아와 다음을 포함한 미쉐린 스타 레스토랑 전반에 토스트를 배포하는 등 연이어 파트너십 발표를 이어나갔습니다.

또한 자사주 매입 프로그램을 시작한 이래로 2억 3,500만 달러를 자사주 매입을 통해 주주들에게 환원했으며, 이사회는 자사주 매입 승인 한도를 5억 달러로 늘리는 것을 승인했습니다.

2026년 연간 가이던스는 반복 총이익이 20%에서 22% 성장하고 조정 EBITDA는 7억 7500만~7억 9500만 달러로, 2026년 1분기 가이던스는 조정 EBITDA가 1억 6000만~1억 7000만 달러, 반복 총이익이 22%에서 24% 성장하는 것으로 제시했습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 TOST 주식에 대한 견해

토스트의 4분기 실적은 지난 몇 분기 동안 데이터가 시사하는 바를 확인시켜주었습니다. 플랫폼은 운영 레버리지로 확장되고 있으며, 새로운 시장은 더 이상 실험이 아니라 핵심과 함께 성장하고 있다는 것입니다.

토스트의 4분기 EBITDA는 전년 동기 대비 46.85% 성장한 1억 6,300만 달러로, 연간 조정 EBITDA는 6억 3,300만 달러에 달했으며, 현재 컨센서스 추정치는 2026년 약 7억 8,500만 달러로 마진이 이미 중기 목표를 앞당겨 달성한 한 해에 더해 약 27% 성장할 것으로 예상하고 있습니다.

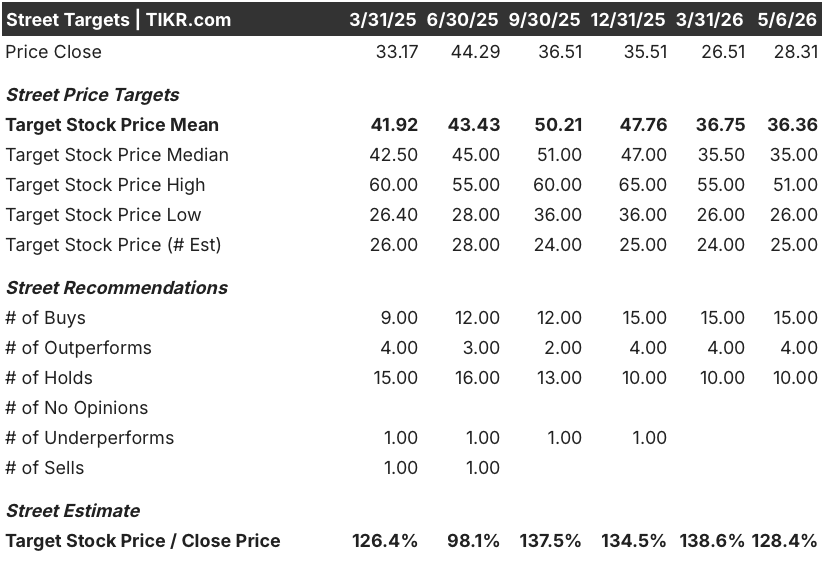

29명의 애널리스트 중 15명이 매수 등급을 부여했으며, 4명은 아웃퍼폼, 10명은 보류로 평균 목표주가는 약 36달러로 현재 가격인 28.31달러에서 약 28% 상승 여력이 있는 것으로 나타났습니다. 업계는 관세와 메모리 칩 역풍이 단기적으로 하드웨어 마진을 압박함에 따라 기업, 소매, 국제를 포함한 새로운 TAM이 EBITDA 확장 이야기를 유지할 수 있을지 주목하고 있습니다.

나랑은 4분기 컨퍼런스 콜에서 투자자들에게 "현재 지원 상호작용의 절반 이상이 AI 에이전트를 통해 디지털 방식으로 시작되며, 이 중 70%는 사람으로 확대되지 않고 구조적인 비용 절감으로 추가 투자 없이도 EBITDA 마진을 직접적으로 확대할 수 있다"고 말했습니다.

4분기 지점당 GPV는 전년 동기 대비 1% 감소했으며, 이는 2026년까지 소비자 지출 트렌드와 거시적 불확실성이 진화함에 따라 주목해야 할 수치입니다.

메모리 칩 역풍이 하반기에 집중됨에 따라 2026년 2분기와 3분기 EBITDA 결과에 따라 연간 27% 성장 목표가 유지될지 여부가 결정될 것입니다.

밸류에이션 모델은 무엇을 말하나요?

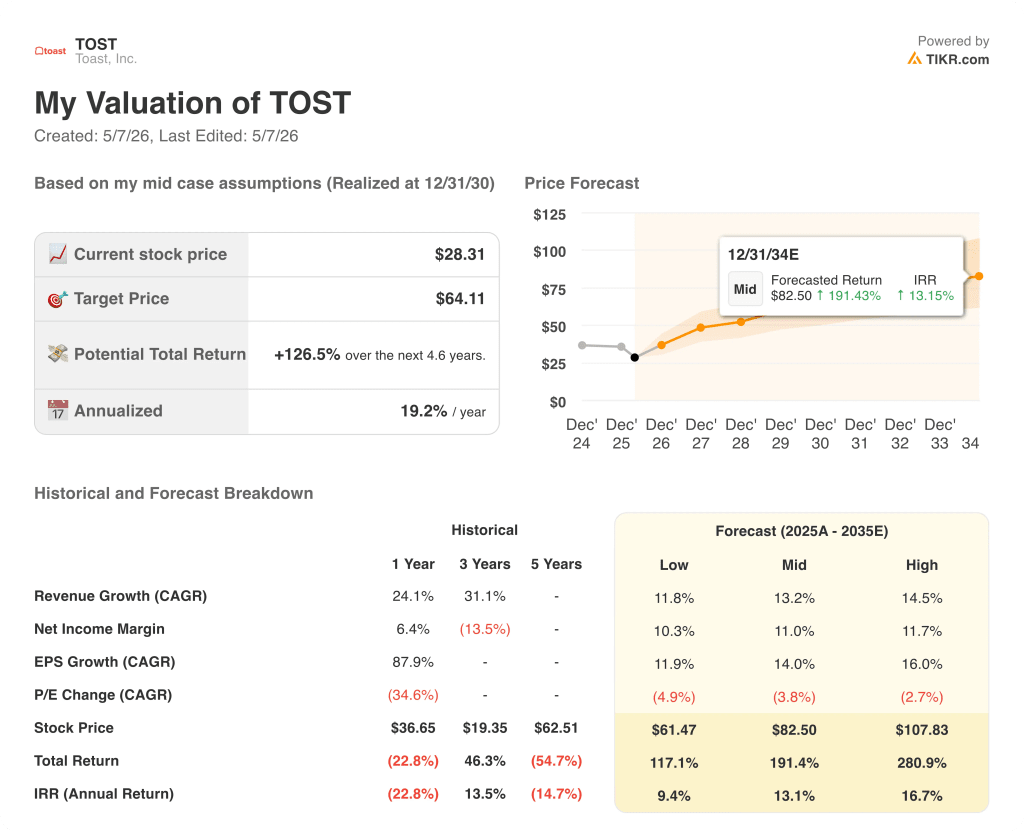

TIKR 모델의 중간 사례에 따르면 토스트 주가는 2034년 12월까지 82.50달러에 달할 것으로 예상되며, 2035년까지 13.2%의 매출 연평균 성장률과 11.0%의 순이익 마진에 고정되어 있으며, 이는 모두 지속적인 위치 추가, 신규 TAM의 ARPU 확장, AI 지원 및 제품 인프라의 운영 레버리지에 힘입은 결과입니다.

중간 사례인 28.31달러는 이미 6억 3,300만 달러의 조정 EBITDA를 창출하고 향후 약 27%의 성장률을 보이는 비즈니스에 대해 총 수익률 191%와 연간 IRR 약 13%를 의미하므로, TAM 확장 논리가 복합화될 수 있도록 여러 해를 내다보는 투자자에게는 Toast 주식이 저평가된 상태입니다.

토스트에 대한 투자 사례는 한 가지 질문으로 귀결됩니다. 이 플랫폼의 다중 수직 확장이 레스토랑을 넘어 수익화 곡선을 유지할 수 있을까요?

토스트의 투자 사례는 실행에 달려 있습니다: 2026년 1분기 수익 보고서는 플랫폼의 다중 TAM 확장이 실제 비용 압박 하에서 수익화 곡선을 유지할 수 있는지에 대한 첫 번째 테스트입니다.

2026년 1분기 실적에서 주목해야 할 사항

토스트는 오늘 장 마감 후 2026년 1분기 실적을 발표하며, 경영진은 조정 EBITDA가 1억 6천만~1억 7천만 달러, 반복 총이익이 22%~24% 성장할 것으로 예상했습니다.

- 조정 EBITDA: 컨센서스는 약 1억 6,500만 달러로 예상되며, 1억 7,000만 달러 이상이면 하드웨어 비용 역풍이 우려보다 잘 흡수되고 있다는 신호이고, 1억 6,000만 달러 미만이면 마진 압박 논쟁이 다시 시작될 것입니다.

- 반복적인 매출총이익 성장: 가이던스 중간치인 23%는 계절적으로 가벼운 1분기 동안 플랫폼의 수익화 엔진이 유지되었음을 의미하며, 2025년 4분기에 보고된 28%의 SaaS ARR 성장률을 유지할 수 있을지 지켜봐야 합니다.

- 순 위치 추가: 경영진은 2025년 연간 순 추가가 30,000개를 넘어설 것으로 예상했으므로 1분기가 그 궤도를 설정하고, 신규 TAM 기여(소매, 기업, 해외)의 순차적 둔화는 확장 논리가 둔화되고 있다는 첫 신호가 될 것입니다.

- 지점당 GPV: 4분기에 전년 대비 1% 감소한 이후, 투자자들은 2분기까지 거시적 불확실성이 커지면서 레스토랑 지점의 소비자 트래픽이 안정화될지 아니면 더 악화될지 지켜볼 것입니다.

- ToastIQ 논평: 출시 후 첫 4개월 동안 800만 건 이상의 쿼리가 전송된 가운데, 수익화 신호 또는 사용량 기반 가격 공개가 이루어지면 현재 Toast 주식에 내장된 AI 옵션의 가격이 실질적으로 0으로 재조정될 것입니다.

토스트에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

토스트 주식의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세에 있는지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 토스트 주식회사를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.