주요 통계

- 현재 가격: ~$27(2026년 5월 6일)

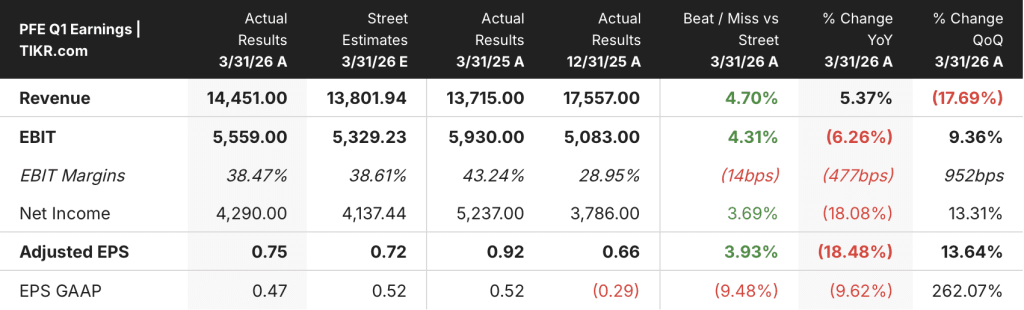

- 2026년 1분기 매출: 145억 달러, 전년 동기 대비 5% 증가

- 2026년 1분기 조정 주당순이익: 0.75달러, 전년 동기 대비 18% 감소(2025년 1분기 0.92달러에서)

- 2026년 연간 매출 가이던스: 595억~625억 달러(재확인)

- 2026년 연간 조정 주당순이익 가이던스: $2.80~3.00(재확정)

- TIKR 모델 목표: $29(중간 케이스)

- 내재 상승 여력: 현재 가격에서 ~8%상승

화이자는 예상치를 상회하고 가이던스를 재확인했습니다. TIKR에서 PFE 주식이 여전히 공정가치 대비 할인된 가격에 거래되고 있는지 무료로 확인하세요 →.

무슨 일이 있었나요?

화이자 주식(PFE)은 2026년 1분기에 145억 달러의 매출로 예상치를 뛰어넘고 조정 주당 순이익 0.75달러로 컨센서스를 상회하는 실적을 거두며 매출과 수익 모두에서 호조를 보였습니다.

2026년 1분기 실적 발표에서 CFO Dave Denton에 따르면 코로나19 관련 제품을 제외한 기본 비즈니스는 운영상 약 7% 성장했습니다.

출시 및 인수한 제품 포트폴리오는 이번 분기의 가장 확실한 모멘텀 동력이었으며, 31억 달러의 매출을 창출하고 22%의 운영 성장률을 기록했습니다.

파세브는 종양학 부문의 성장을 주도했으며, 시젠 제품은 전년 동기 대비 20%의 운영 매출 성장을 기록했습니다.

2026년 1분기 실적 발표 컨퍼런스콜에서 알버트 불라(Albert Bourla) CEO는 급성 편두통과 예방 편두통 치료 분야의 수요에 힘입어 Nurtec이 해당 분기에 41%의 운영 수익 성장을 달성했다고 밝혔습니다.

조정된 영업 마진은 팬데믹 이전 수준보다 높은 38%로, 종양학 및 비만 프로그램 지출로 인해 조정된 R&D 비용이 운영상 11% 증가했음에도 불구하고 엄격한 비용 관리를 반영한 결과입니다.

빈다맥스 특허 합의는 중요한 긍정적인 요소로 꼽혔습니다: Bourla는 이번 합의로 2029년부터 5년간 한 자릿수의 높은 매출 연평균 성장률을 달성할 수 있는 확실한 기반을 마련했다고 밝혔습니다.

경영진은 2028년 이후 주당순이익과 현금 흐름의 가시성을 개선한다는 벨기에 법원의 판결도 순풍으로 꼽았습니다.

화이자는 2026년 연간 매출 가이던스를 595억 달러에서 625억 달러로 재확인하고 EPS 가이던스를 2.80달러에서 3.00달러로 조정했습니다.

덴튼은 화이자가 코로나19 프랜차이즈의 하반기 가중치가 없었다면 가이던스를 상향 조정했을 가능성이 높으며, 재확인된 가이던스는 하향 조정된 것으로 봐야 한다고 언급했습니다.

화이자는 1분기 분기 배당을 통해 주주들에게 24억 달러를 반환하고 내부 R&D에 25억 달러를 투자했습니다.

2029년 회복론이 더욱 힘을 얻고 있습니다. TIKR 밸류에이션 모델이 말하는 화이자 주식의 상승 여력을 무료로 확인하세요.

화이자 주식 재무

화이자 주식의 손익계산서는 전년 대비 비교가 여전히 어려운 상황에서도 2024년 4분기의 압축된 저점에서 영업 레버리지가 재건되면서 마진 회복 스토리를 보여줍니다.

지난 8분기 동안 매출은 2024년 4분기에 178억 달러로 정점을 찍고 2025년 1분기에 137억 달러로 떨어졌다가 2025년 3분기에는 167억 달러로 회복되었다가 2026년 1분기에 145억 달러로 다시 하락하는 뚜렷한 계절적 패턴을 따랐습니다.

2026년 1분기 수치는 2025년 1분기에 기록한 137억 달러에 비해 전년 동기 대비 5% 성장한 것으로, 연간 궤적에 부담을 주는 LOE 사이클에도 불구하고 기저 비즈니스가 계절적 저점을 통과하며 성장하고 있음을 확인시켜 줍니다.

2026년 1분기 매출총이익률은 76%로, 2025년 2분기 및 3분기 수준인 76%와 일치하며 2025년 4분기에 기록한 71%에서 회복세를 보였습니다.

이러한 연속적인 회복은 해당 분기에 발생한 로열티 비용이 증가했음에도 불구하고 이루어졌으며, 이로 인해 2025년 1분기의 81%에 비해 총마진이 약화되었다고 덴튼은 언급했습니다.

2026년 1분기 영업이익은 45억 7천만 달러로 2025년 4분기 42억 2천만 달러보다 증가했지만, 2025년 1분기에 기록한 48억 2천만 달러에는 미치지 못했습니다.

영업 마진은 2025년 4분기 24%에서 2026년 1분기 32%로 확대되었지만, 전년 대비 계속되는 자기자본이익률(ROE) 사이클의 역풍을 반영하여 2025년 1분기에 기록한 35%보다는 감소했습니다.

덴튼은 마케팅 및 판촉비 지출 감소와 지속적인 생산성 향상으로 운영 비용을 절감할 수 있었으며, 2026년 말까지 총 72억 달러의 순비용 절감을 달성할 수 있을 것으로 예상했습니다.

가치 평가 모델은 무엇을 말하나요?

TIKR 모델은 중간 사례에서 화이자 주가를 28.54달러로 평가하여 4.6년 동안 현재 가격인 27달러에서 약 8%의 상승 여력이 있음을 시사합니다.

중간 사례 가정에는 2035년까지 마이너스 1.5%의 매출 연평균 성장률과 24%의 순이익 마진이 포함되며, 이는 2028년 이후 파이프라인이 회복되기 전까지 단기적인 자기자본이익률 역풍의 비중을 반영한 것입니다.

1분기 실적은 브릿지 전략이 효과를 거두고 있음을 보여줍니다. 출시 및 인수 제품이 22% 성장하며 다가오는 LOE 하락을 실질적으로 상쇄하고 있습니다.

2026년 1분기 실적 발표에서 Bourla의 발언에 따르면, 빈다맥스 합의는 연간 60억 달러 이상의 수익을 창출하는 제품에 대한 독점권을 연장함으로써 밸류에이션의 하방 리스크를 크게 줄였으며, 벨기에 법원 결과는 2028년 이후 현금 흐름의 명확성을 개선합니다.

현재 가격으로 보면 화이자의 주가는 2029년까지 파이프라인이 성공적으로 실행될 경우의 가격을 반영하지 않습니다. 중간 사례의 연 3.9%의 IRR은 낙관론이 아니라 전환에 대한 회의론을 반영합니다.

이 보고서가 만들어내는 진정한 긴장감은 2029년 회복 논리가 3년 동안의 자기자본이익률 압박에도 주식을 보유할 수 있을 만큼 신뢰할 수 있는지 여부입니다.

단기(2028년까지)

- 출시 및 인수한 제품이 1분기에만 31억 달러의 매출을 올렸으며, 연간으로 환산하면 120억 달러 이상에 달해 Bourla가 통화에서 수치화한 140억~150억 달러의 LOE 영향에 구체적인 상쇄 효과를 제공했습니다.

- 1분기 조정 영업이익률 38%는 팬데믹 이전 수준을 넘어섰으며, 이는 매출에 LOE 압박이 가해지더라도 비용 구조가 유지될 수 있음을 시사합니다.

- 2026년 연간 조정 주당순이익 가이던스 2.80~3.00달러는 재확인되었으며, 코로나19 하반기 가중치로 인해 효과적으로 하향 조정되어 단기적인 주가 하방은 제한적입니다.

장기(2029년 이후)

- 바이다맥스 합의로 60억 달러 이상의 제품에 약 2.5년의 추가 독점권이 추가되어 자기자본이익률(LOE) 영향이 170억 달러에서 140억~150억 달러로 감소하고 2028년 이후 CAGR 런웨이가 연장됩니다.

- 비만 포트폴리오는 2028년 첫 승인을 목표로 하고 있으며, 올해 ADA에서 발표될 VESPER-3 데이터와 10개의 계획된 3상 연구를 통해 수십억 달러 규모의 성장 동력을 마련할 계획입니다(TIKR 모델은 아직 가치를 평가하지 않음).

- 2026년 파드세브와 엘렉스피오의 방광암 및 다발성 골수종 데이터 결과는 현재 대부분의 출시 제품 성장을 주도하는 종양학 프랜차이즈의 단기적인 촉매제가 될 것입니다.

출시 제품 22% 증가, 팬데믹 이전 수준 이상의 마진. 이러한 실행이 TIKR에서 화이자 주식의 현재 가치에 반영되어 있는지 무료로 확인하세요.

화이자에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있는 기능을 제공합니다.

화이자 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 화이자를 다른 모든 주식과 함께 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.