重要なポイント

- ナンシー・ペロシは先月、100万ドル以上のブロードコム株を購入した。

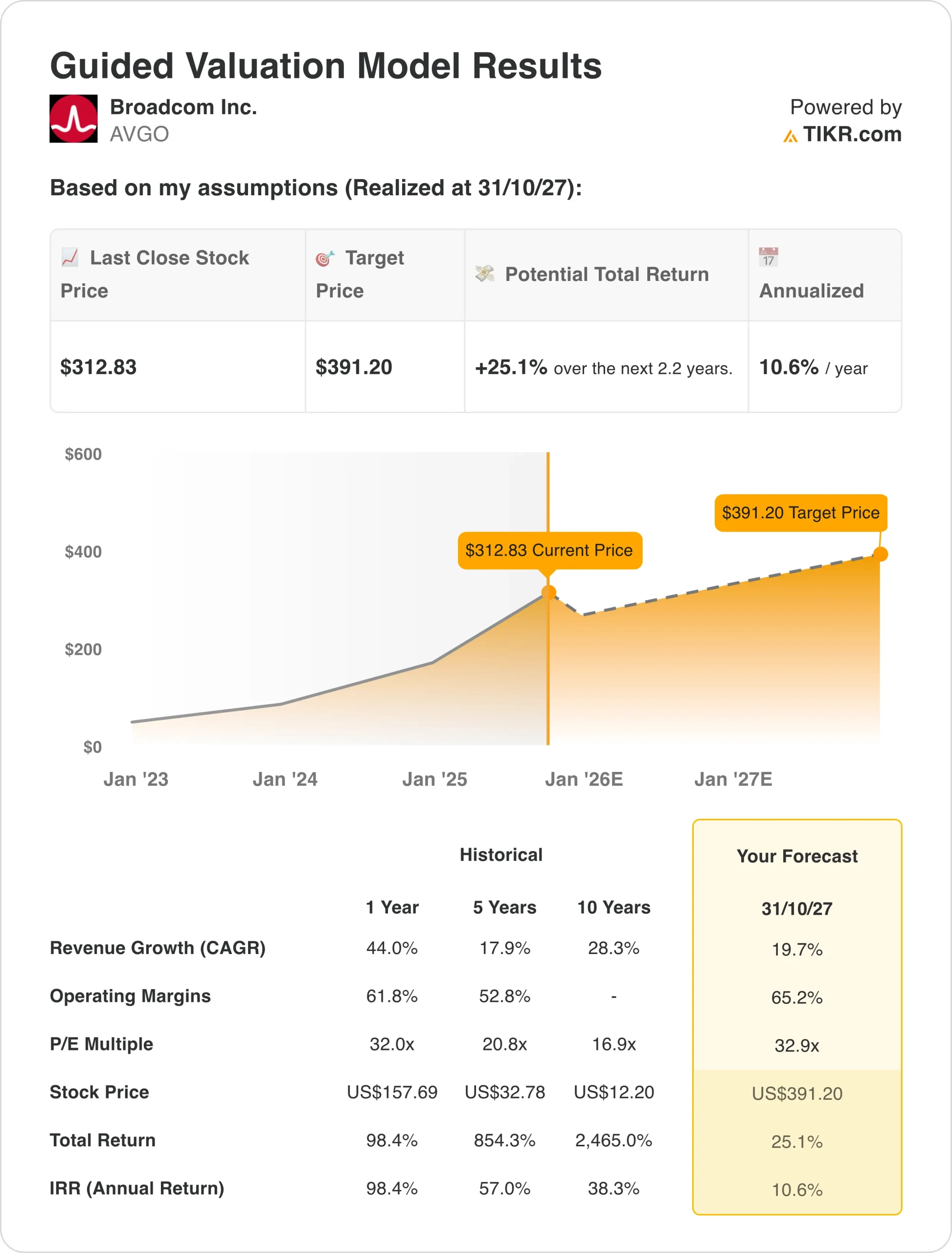

- このナンシー・ペロシ株は、我々の評価によれば、2027年末までに391ドル/株に達する可能性がある。

- これは、今日の株価313ドル/株からAVGO株のトータルリターンが25%、今後2.2年間の年率リターンが10.6%になることを意味する。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

ナンシー・ペロシ前下院議長は、戦略的な市場タイミングと投資判断で注目を集め、彼女の株式ポートフォリオを広く追跡することになった。

2014年以来「ペロシ・トレード」に従っていれば、S&P500のリターンが「わずか」250%であるのに対し、700%以上のリターンを得たことになる。

投資家たちは、ボラティリティの中で市場の洞察力を求める「ペロシ・トレード」を注意深く監視している。最近の2025年の財務開示によると、ペロシはテクノロジー・セクター、特に人工知能のリーダーや注目の成長株への投資に注力している。

この「ナンシー・ペロシ株トラッカー」現象は、ウォール街のオブザーバーが、現在の市場環境における彼女のハイテク偏重のポートフォリオ・ポジショニングを分析し、潜在的な取引機会と市場の方向性指標を探ることで、彼女の投資戦略を追うことへの関心が高まっていることを反映している。

SECへの提出書類によると、ナンシー・ペロシは最近、100万ドル以上のブロードコム(AVGO)株を取得した。AVGO株は過去10年間で2,400%以上上昇し、時価総額は1兆4,700億ドルに達している。

では、2025年になってもこのナンシー・ペロシ株を所有すべきかどうか見てみよう。

なぜナンシー・ペロシは先月AVGO株を買ったのか?

ブロードコムは、AI インフラストラクチャのリーダーとしての地位を確立しており、カスタム アクセラレータ、ネットワーキング ソリューション、企業向けソフトウェアにおける圧倒的な地位を通じて、人工知能の爆発的な成長から利益を得る独自の立場を確立しています。

VMwareは、その包括的なポートフォリオを通じて、ハイパースケールの顧客や企業にサービスを提供している。これは、AI半導体、イーサネットネットワーキング、VMwareのクラウドインフラストラクチャソリューションにまたがり、AI導入に資本を投下するための複数の手段を生み出している。

AVGOの株価は、カスタムAIアクセラレータ(XPU)に戦略的に注力していることから恩恵を受ける。同社は、2027年までに少なくとも3社の顧客が100万台のAIアクセラレートクラスターを導入すると見込んでいる。イーサネット・ネットワーキングは、スケールアウトとスケールアップの展開に好ましい標準として、AIの収益の40%を占めている。

画期的な Tomahawk 6 スイッチなどの取り組みにより、ブロードコムは競争力を強化し続けています。この新しいスイッチにより、わずか 2 層で 10 万台以上の AI アクセラレータ クラスタが可能になり、カスタム XPU の展開が拡大し、VMware クラウドの移行が加速します。

ナンシー・ペロシ株にはさらに、2026年度にかけてAI半導体が60%の成長を持続することもカタリストとして挙げられる。

売上高が20%増の150億ドル、調整後EBITDAマージンが67%という異例の第2四半期決算で、AVGO株は勢いを維持している。AIインフラの変革は世界的に加速し続けている。

AVGOがAI半導体のリーダーシップを拡大し、拡大するエンタープライズ・クラウドの機会を捉えることで、2027年まで安定したリターンを実現できる理由はここにある。

AVGOの株価モデル

当社では、AIインフラにおける同社の圧倒的なポジションに基づくバリュエーションを前提に、AVGO株の上昇ポテンシャルを分析した。この分析では、収益を拡大しながら卓越したマージンを生み出す実証済みの能力も考慮している。

アナリストは、ブロードコムに大きなチャンスが到来すると見ている。同社は、VMware との統合を成功させながら、AI クラスタの展開においてかけがえのない役割を果たしています。

半導体とソフトウェアの両事業における持続可能な競争優位性が、さらなる支えとなる。

Broadcom は、ハイパースケールの顧客とカスタム ソリューションに重点を置いたアプローチにより、価格決定力と長期的な見通しを提供しています。これが、業界をリードする収益性指標を支えています。

年間売上高成長率20%、営業利益率65%、正規化PER33倍という予測に基づき、AVGO株は313ドル/株から391ドル/株まで上昇すると予測している。

これは25%のトータル・リターン、つまり今後2.2年間の年率10.6%のリターンとなる。

TIKRの新しいバリュエーション・モデルでブロードコムのような銘柄を評価する(無料です) >>>>について

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算することができる。

AVGO株で使用したものは以下の通りである:

1.収益の伸び:20

ブロードコムの第 2 四半期の AI 売上高は前年同期比 46%増の 44 億ドル超、インフラストラクチャ ソフトウェアは 25%増となりました。成長の原動力となったのは、ハイパースケール AI の持続的な導入と VMware の顧客転換の成功です。

AVGOは、第3四半期のAI半導体売上高を51億ドル(前年同期比60%増)と予想しており、引き続き勢いが続くと見ている。経営陣は、この成長軌道は2026会計年度も持続すると指摘している。

ナンシー・ペロシ株の追加的な推進力には、複数の顧客にわたるカスタムXPU展開の拡大が含まれる。

イーサネット・ネットワーキングは、5倍から10倍のコンテンツでスケールアップの機会を捉えます。VMwareの継続的なサブスクリプションの転換によると、現在、大口顧客の87%以上がVCFを利用している。

AI トレーニングと新たな推論ブームの両方から恩恵を受ける Broadcom の独自の立場を反映し、20% の予測を使用しました。複数年の顧客コミットメントと 35 週間のリードタイムにより、卓越した可視性を実現しています。

2.営業利益率65%

Broadcom は、第 2 四半期の営業利益率が 65%、調整後 EBITDA 利益率が 67% と、非常に高い収益性を示しています。これは、参入障壁が高く、高価値で差別化されたソリューションに重点を置いていることを反映しています。

市場シェアよりも収益性の高い成長を重視する経営陣の戦略的姿勢が、持続的な利益率の拡大を支えている。

ソフトウェア収入の定期的な性質と、AIインフラにおけるプレミアムの位置づけが、さらなる支援となる。

3.出口PER倍率:33倍

AVGO株は、圧倒的な市場ポジションを持つテクノロジー・リーダーとしては妥当な倍率で取引されている。ナンシー・ペロシ株は卓越したキャッシュフローを生み出し、AIインフラ構築による複数年の成長サイクルを明確に見通している。

R&Dのリーダーシップ、顧客との親密さ、包括的なソリューション・ポートフォリオによる長期的な競争優位性が、プレミアム評価を支えるはずだ。AIインフラの需要は加速し続ける。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

2030年までのAVGO株のさまざまなシナリオは、AI導入の加速と競争力学に基づいてさまざまな結果を示している:(これらは推定であり、リターンを保証するものではありません:)

- ローケース:AI導入の遅れと競争圧力 → 年間8%のリターン

- ミッドケース:AIの持続的成長とソフトウェア統合の成功 → 年間15%のリターン

- 高いケース推論の採用と市場拡大の加速 → 年間21%以上のリターン

保守的なケースであっても、AVGO株は堅実なリターンを提供する。その背景には、AIインフラに不可欠な役割と、ハードウェアとソフトウェアにまたがる多様な収益源がある。

推論作業負荷が現在の予想を超えて加速すれば、上昇シナリオはナンシー・ペロシ株を卓越したパフォーマンスへと導く可能性がある。

あらゆる銘柄のアナリストによる成長予測と目標株価を見る(無料です!) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!