Veeva Systems (NYSE: VEEV)は、ライフサイエンス企業が臨床、薬事、商業システムの近代化を進める中、昨年から勢いを増している。一貫した2桁台の利益成長、高い利益率、企業向けソフトウェアで最も粘りのある顧客基盤に支えられ、株価は現在1株当たり293ドル近辺で取引されている。

最近、Veevaは2030年までにセールスフォースから完全に移行するという長期計画の新たな進展を発表し、より多くの顧客がVeeva Vaultを主要な商用およびデータ管理プラットフォームとして採用している。また、開発クラウド製品の採用も増加しており、製薬企業が臨床・薬事業務全般にわたってデジタル投資を拡大していることを示している。これらのアップデートは、Veevaが企業支出が軟調な環境下でも順調に業績を伸ばしていることを示している。

この記事では、ウォール街のアナリストが2028年までにVeevaがどのような位置づけになると考えているかを探ります。コンセンサスターゲットとバリュエーションモデルをまとめ、株価の潜在的な道筋を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

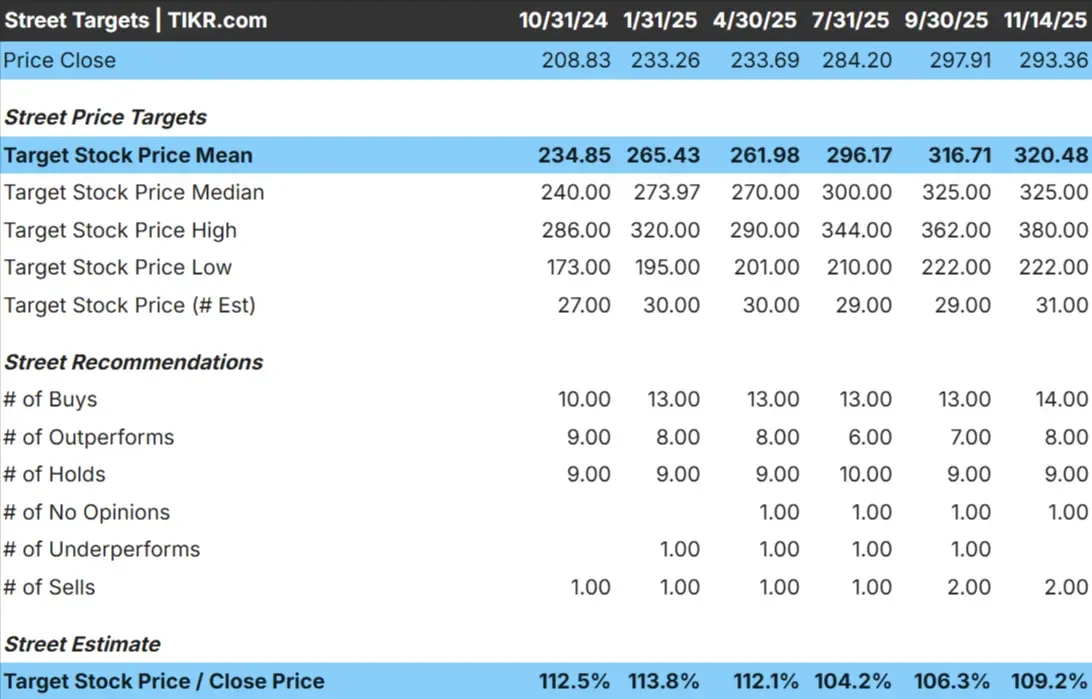

Veevaは現在、1株あたり293ドル前後で取引されている。アナリストの平均目標株価は約320ドル/株で、およそ9%の上昇を示唆している。これは、株価が緩やかな上昇カテゴリーに入ることを示唆している。

- 高値予想:~380ドル/株

- 低い予想:~222ドル/株

- 目標株価の中央値:~325ドル/株

- レーティング買い14、アウトパフォーム8、ホールド9、売り2

投資家にとって、これはビジネスアナリストが尊敬の念を抱きつつも、慎重な期待を持ってアプローチしていることを反映している。センチメントはポジティブだが慎重。Vaultと開発クラウドの採用が加速すれば、Veevaはアウトパフォームする可能性があるが、アナリストはより強い確信を与える前に、持続的な需要の証拠をもっと見たいと考えている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

Veeva成長見通しとバリュエーション

同社のファンダメンタルズは、安定した成長と高い収益性に支えられ、堅調に推移している:

- 収益成長率は13.3%と予想

- 営業利益率は44.9%近くを維持する見込み

- 株価は将来利益の約34.5倍で取引されている。

- アナリストの平均予想に基づき、34.5倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、2028年までに約380ドル/株を示唆している。

- これは、約30%のアップサイド、年率約12%のリターンを意味する。

これらの数値は、高成長ストーリーというよりもむしろ着実なコンパウンダーであることを示している。Veevaのバリュエーションは高いが、経常的な収益基盤、規制産業におけるミッションクリティカルな役割、独自の技術スタックへの長期的なシフトは、プレミアムを正当化するのに役立つ。

投資家にとって、Veevaはエンタープライズ・ソフトウェアで最も信頼できる長期的プロフィールの1つを提供している。同社は、そのマージン構造と顧客の粘り強さがすでに一貫した複利効果を支えているため、意味のあるリターンを提供するために急速な加速を必要としない。

楽観論の原動力は?

Veevaは、グローバルなライフサイエンス分野で最も信頼されているプラットフォームの1つです。同社のソフトウェアは、臨床試験の監督、薬事申請、品質管理、商業運営などの重要なプロセスをサポートしている。これらのワークフローは高度に規制されており、企業がVeevaを標準化すれば、切り替えコストは大きくなる。

デジタルトランスフォーメーションの追い風も強い。より多くの製薬会社がVeeva Vaultを採用し、開発チームや薬事チーム全体で利用を拡大しています。これは顧客との関係を深め、同社の競争力を強化するのに役立つ。

投資家にとって、これらの要因は安定した収益の見通しを支え、企業支出の低迷期においてもVeevaの強力なマージンプロファイルを維持するのに役立つ。

ベアケース評価と成長の減速

その強みにもかかわらず、Veevaは将来利益の35倍に近い割高なバリュエーションで取引されている。そのため、顧客支出の鈍化や新製品の採用が予想より長引いた場合、失望する余地は限られている。一部のバイオ医薬品企業は予算を引き締めており、短期的な成長が鈍化する可能性がある。

競合他社も監視する価値がある。Veevaが明確なリーダーである一方、データ、アナリティクス、臨床試験ワークフロー管理における新しいツールが台頭してきている。ささやかな競争圧力であっても、長期的な収益性の期待に影響を与える可能性がある。

投資家にとって、主なリスクは事業の弱体化よりもバリュエーションの圧縮である。高品質の企業であっても、収益成長よりも倍率が低下する方が早ければ、リターンは鈍化する可能性がある。

2028年の展望:Veevaの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、Veevaが2028年までに380ドル/株付近で取引される可能性を示唆している。これは現在から約30%の上昇、年率換算で約12%のリターンに相当する。

この見通しは、Veevaが着実な収益成長を維持し、高い利益率を維持し、Vaultおよび開発クラウド製品の採用を拡大し続けることを前提としている。これらのトレンドが維持されれば、Veevaは投資家が高品質のソフトウェア・ビジネスに期待する安定した複利収益を提供できる好位置にあると思われる。

投資家にとって、Veevaは耐久性のある長期的複合企業として際立っている。株価は短期的には劇的な利益をもたらさないかもしれないが、予測可能な収益、業界の追い風、そして深い顧客統合の組み合わせにより、2028年まで信頼できるリターンをもたらす明確な道筋を作り出している。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。