シノプシス・インク(NASDAQ:SNPS)。は、過去1年間で27%下落した後、約390ドル/株まで下落した。この下げは、ソフトウェアと半導体の全般的な低迷を反映しているが、チップ設計とAI自動化ツールの重要なサプライヤーとしての同社の地位は揺らいでいない。半導体エコシステムに対するシノプシスの長期的な関連性は引き続き際立っているものの、ハイテク業界全体の支出鈍化がバリュエーションを圧迫している。

最近、シノプシスは、より広範なチップ市場が依然として不安定であるにもかかわらず、同社の設計ソフトウェアと半導体IPに対する旺盛な需要を浮き彫りにする決算を発表した。同社はまた、AI主導のEDAイニシアチブを推進し、AIのワークロードが複雑さを新たなレベルに押し上げつつある現在、より迅速で効率的なチップ開発を可能にする役割を強化している。こうした動きは、シノプシスがマクロ的な不確実性にもかかわらず順調に業績を伸ばしていることを示唆している。

本稿では、ウォール街のアナリストが2027年までにシノプシスがどのようなポジションになると考えているかを探る。ご提供いただいた画像からコンセンサス・ターゲットとバリュエーション・モデル・データを抽出し、株価の潜在的な行方を概説している。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

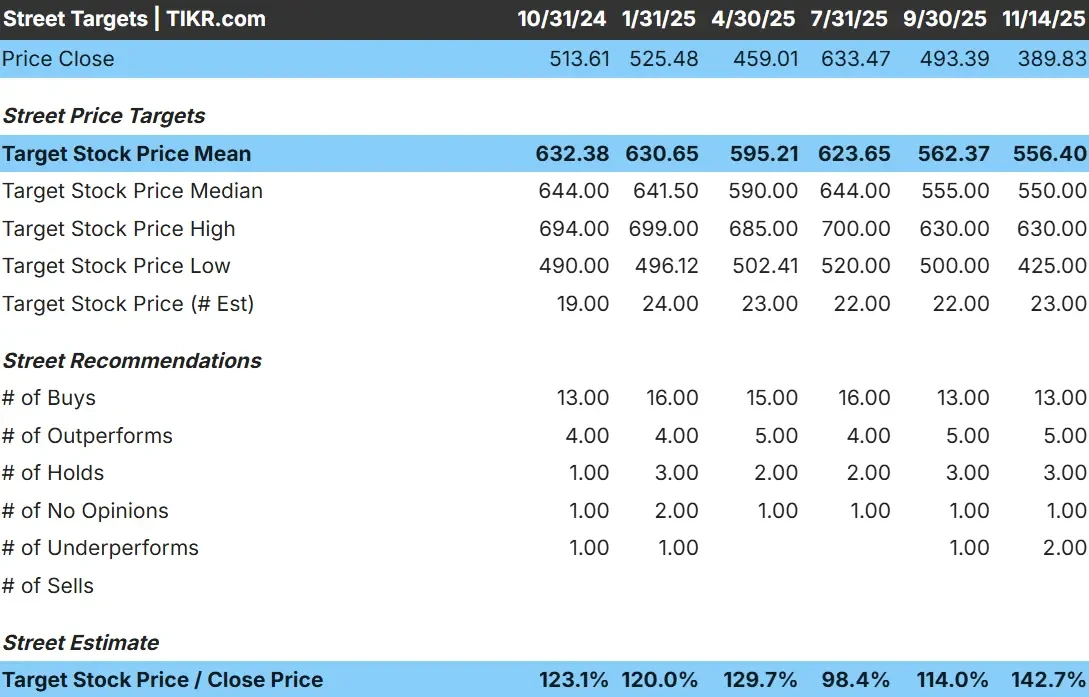

シノプシスは現在、1株あたり390ドル近辺で取引されている。最新のアナリストの目標株価は、平均556ドル/株で、約43%の上昇を示唆している。アナリストの予想には幅があり、アナリスト間の確信の相違を浮き彫りにしている:

- 高値予想:~ 630ドル/株

- 低い予想:~ 425ドル/株

- 目標株価の中央値:~550ドル/株

- レーティング買い13、アウトパフォーム5、ホールド3、アンダーパフォーム2

アナリストは、最近の反落後も、半導体の複雑さが増し続け、AIのワークロードが拡大するにつれ、株価は回復すると予想している。投資家にとって重要なのは、上昇の可能性はあるが、センチメントはチップ支出のマクロトレンドに敏感であるということだ。株価がこの上昇を実現できるかどうかは、実行と業界の状況が大きな役割を果たすだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

シノプシス成長見通しとバリュエーション

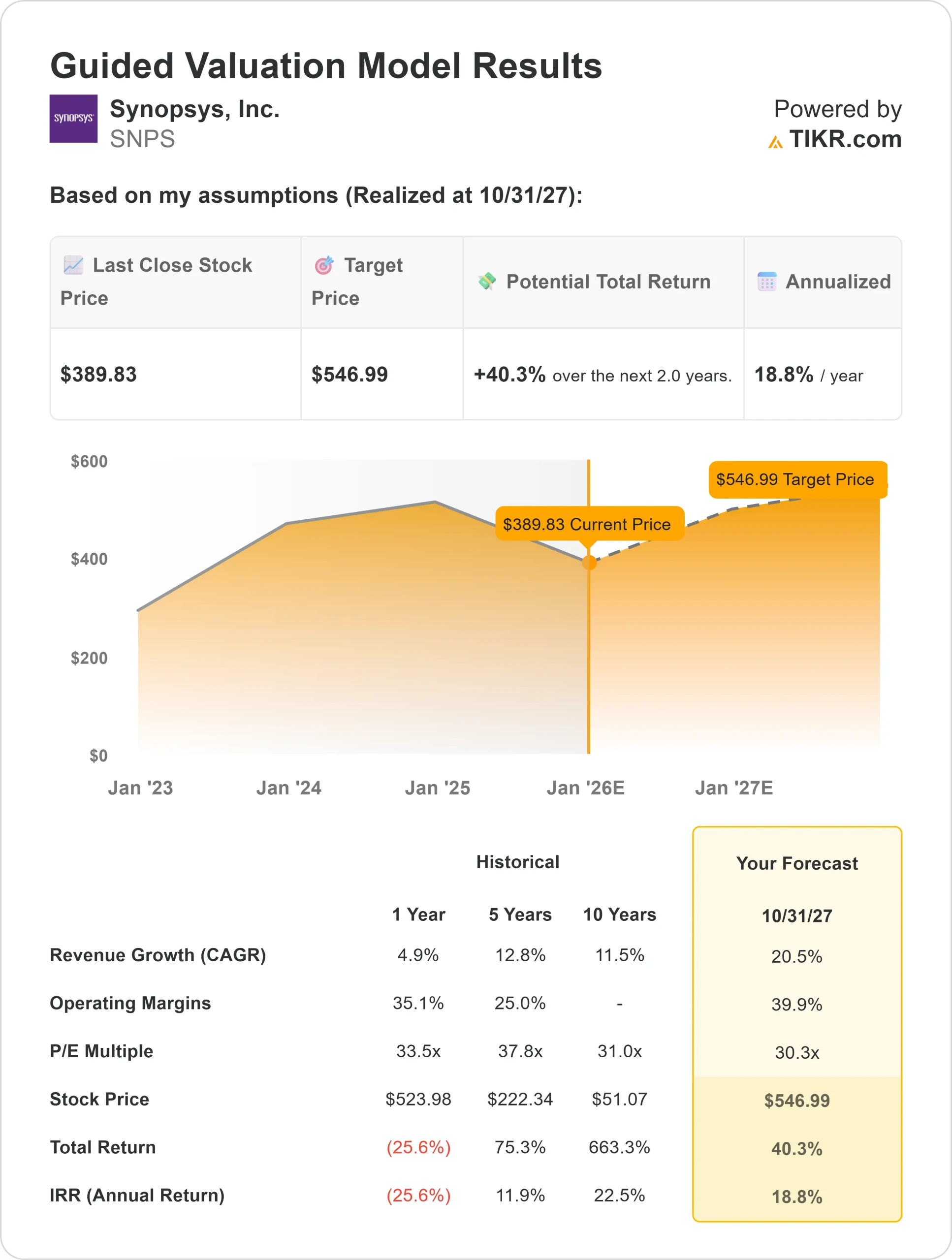

シノプシスのファンダメンタルズは、ガイド付きバリュエーション・モデルのインプットに基づき、強力に見える:

- 売上成長率: 20.5%

- 営業利益率39.9%

- フォワードバリュエーション収益30.3倍

- アナリストの平均予想に基づき、フォワードPERを30.3倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり547ドルになることを示唆している。

- これは、約40%のアップサイド、年率約19%のリターンを意味する。

これらの結果は、持続的な成長ドライバーを持つ高品質のコンパウンダーであることを示している。シノプシスは、チップ設計、検証、AIの自動化における長期的な構造的需要から利益を得ている。シノプシスの継続的な収益基盤と深い顧客統合は、半導体エコシステムには珍しい安定性をもたらしている。

投資家にとって、このモデルは、シノプシスが短期的な変動よりも着実な複利運用に適したポジションにあることを補強するものだ。同社が高い利益率を維持し、AI対応設計スイートの拡大を続ければ、株価は2027年まで有意義なリターンをもたらす明確な道筋を持つことになる。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>。

楽観論の原動力は?

シノプシスは、半導体エコシステムにおいて最も重要なサプライヤーの1社である。同社のソフトウェアは、複雑化するチップの設計を後押ししており、AIワークロードがパフォーマンスと効率性の要件を押し上げる中、需要は増加の一途をたどっている。こうしたトレンドにより、シノプシスは次世代半導体開発に不可欠な存在となっている。

また、シノプシスの事業は、高い回復力を持つモデルからも恩恵を受けている。経常収益は好調で、顧客との関係は長期に及び、設計サイクルは通常数年に及ぶ。投資家にとって、これらの強みは、変動が激しいことで知られる業界において安定した見通しを提供し、ハードウェア市場が軟化した場合でもシノプシスが成長できるようにする。

ベアケースバリュエーションと市場感応度

優位性があるとはいえ、シノプシスはリスクと無縁ではない。シノプシスの株価は依然として割高なバリュエーションで取引されており、その割高なバリュエーションは安定した成果をもたらす必要がある。半導体開発予算が引き締まったり、顧客が大規模な設計プログラムを延期したりすれば、成長期待が圧迫される可能性がある。

また、ライバル各社が独自のAI対応設計ツールを開発し、競争が激化している。価格圧力や先進ソフトウェアの採用が遅れれば、業績が圧迫される可能性がある。投資家にとって懸念されるのは、強力な企業であっても、より広範な技術環境が弱まったり、執行が滞ったりすれば、倍率が低下する可能性があることだ。

2027年の展望: シノプシスの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、シノプシスが2027年までに1株当たり547ドル近辺で取引される可能性を示唆している。これは、現在の水準から約40%の上昇、年率換算で約19%のリターンに相当する。このモデルは、マージンの継続的な拡大、設計自動化に対する堅調な需要、AI主導型ツールの採用拡大への期待を反映している。

この予測は心強いものではあるが、すでに着実な実行を前提としている。シノプシスがこの予想を上回る業績を上げるには、AI対応ソフトウェア製品の急成長、半導体IPの採用拡大、または企業の技術投資の回復が必要となろう。それがなければ、投資家は現在のバリュエーション・モデルにほぼ沿ったリターンを期待する必要がある。

投資家にとって、シノプシスは長期的な可能性を秘めた高品質なコンパウンダーとして際立っている。次世代チップ設計の中心的役割を担うシノプシスのポジションは高いが、現在の見通しを上回るリターンを実現するには、持続的なリーダーシップと規律ある執行が鍵となるだろう。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンド企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーが、すでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。