ユニオンパシフィックの主要統計

- 52週レンジ: $211 to $280

- 現在の株価: 272ドル

- ストリートの平均ターゲット: $292

- ストリート・ハイ・ターゲット:$330

- アナリストのコンセンサス: Buy 13人, Outperform 2人, Hold 7人, Underperform 1人, No Opinion 1人

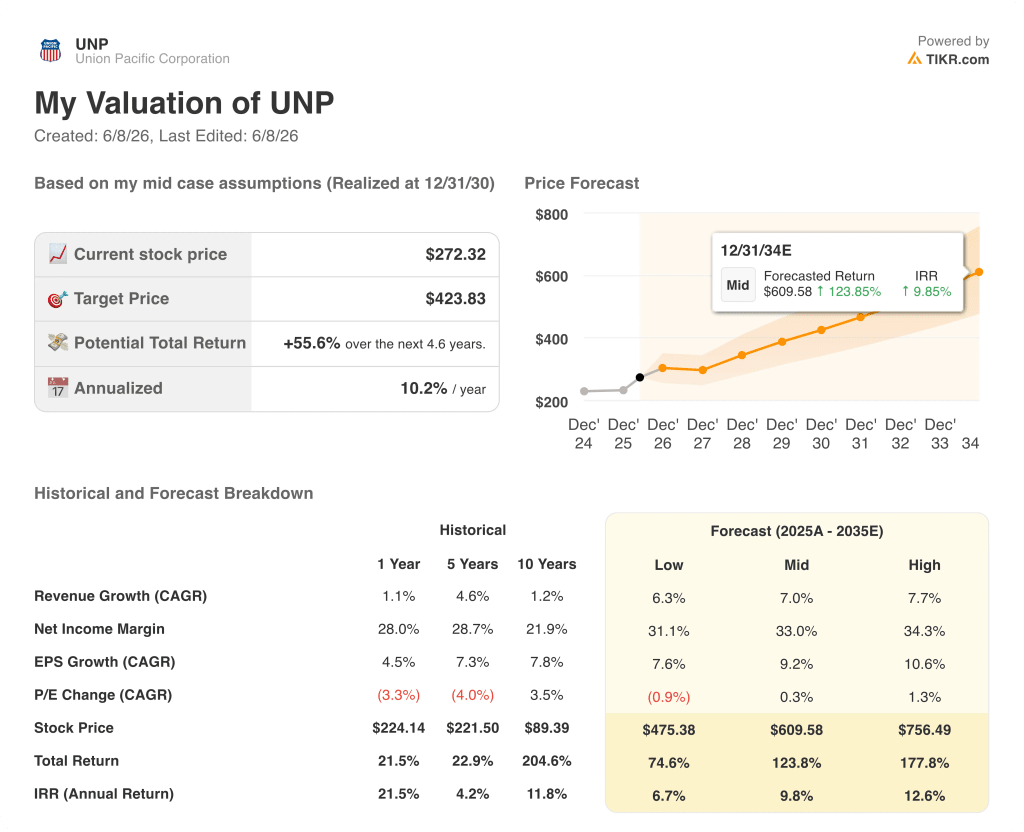

- TIKRモデル目標株価(2030年12月):$424

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ユニオン・パシフィックの株価はSTBの一時停止で4%下落、しかし単独鉄道会社は記録的な業績を上げたばかり

北米最大の貨物鉄道であるユニオン・パシフィック(UNP)は、5月28日、米運輸局(STB)がノーフォーク・サザンとの850億ドル規模の合併について、「申請内容が不明確または未整備」だとして審査を凍結したため、4.2%下落した。

STBは修正申請を受理したものの、環境レビューを含むすべての手続きを保留し、競争上の影響、市場シェア予測、下流の合併効果に関する補足情報を求め、回答期限は7月27日とした。

このような事態は、過剰反応としか言いようがない。

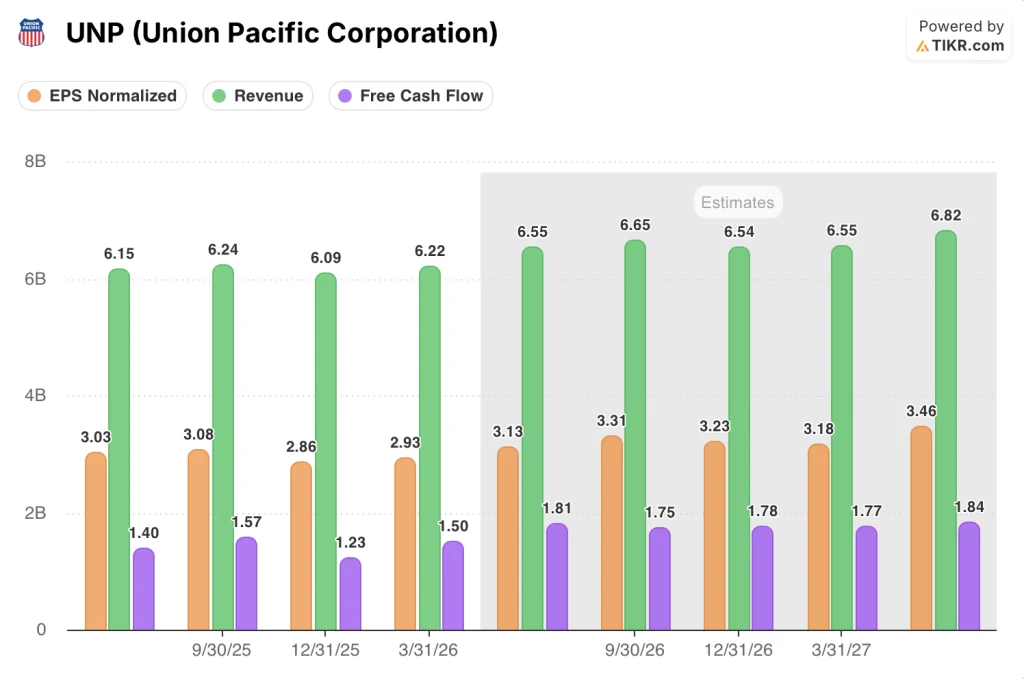

その数週間前の4月23日、ユニオン・パシフィック社は2026年第1四半期の業績を発表し、ジム・ヴェナCEOは、調整後純利益が7%増、調整後EPSが2.93ドル(前年同期比9%増)と、軒並み過去最高を記録したと述べた。

貨車の速度は1日あたり235マイルを記録し、ターミナルの滞留時間は過去最高の19.7時間に達し、機関車の生産性は稼働中の車両が少ないにもかかわらず6%向上した。

ヴェナは2026年第1四半期の決算説明会で、合併の遅れについて次のように明言した。"合併申請書の内容や、我々が提示しているすべての詳細を見れば、我々はかつてないほど確信を持っている"。

4月30日に修正された形で提出された合併申請書では、年間約35億ドルの荷主削減、年間210万台のトラック積載量の減少、3年目までに約1,200人の組合による新規雇用の純増が見込まれている。

STBの一時停止により、承認スケジュールは2027年半ばまで延長される見込みだが、ユニオン・パシフィック株を担当するRBCのアナリスト、ウォルター・スプラックリン氏は、この進展を「センチメント的には中立」と評価し、この遅延が取引成立の可能性に影響を与える可能性は低いと述べた。

両社は、情報請求についてSTBと協力しており、来年の承認を期待していると述べた。

ウォール街が銘柄を格上げする正確な瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

UNP株のコンセンサスは強気、EPSの軌跡がその理由

ユニオンパシフィックの株を担当している22人のアナリストのうち、13人が「買い」、2人が「アウトパフォーム」、7人が「ホールド」、1人が「アンダーパフォーム」の評価で、現在の株価272ドルに対し、平均目標株価は292ドル近辺となっている。

目先の業績がこの確信を説明している。

2026年第1四半期の調整後EPSは2.93ドルで、予想の2.86ドルを2.45%上回り、経営陣は通期の報告EPS成長率を一桁台半ばとするガイダンスを再確認した。

2026年以降、ユニオン・パシフィックは2027年までの3年間のEPS年平均成長率(CAGR)を1桁台後半から2桁台前半とする目標を掲げており、経営陣は5月に開催されたウォルフ・リサーチの運輸会議とRBCカナダのインダストリアルズ会議でもこの目標を繰り返した。

コンセンサスは、2026年第2四半期のEPSを3ドル前後、第3四半期と第4四半期のEPSを3ドル前後、そして2027年には四半期あたり3ドル前後に引き上げるとしている。

売上高の伸びは緩やかだが堅調で、コンセンサスでは2026年第2四半期の売上高を前年同期比6%増の約70億ドルと予測している。

FCFの軌跡は、アナリストの自信の第二の理由である:2026年第1四半期のフリー・キャッシュ・フローは前年同期比15.3%増の15億ドルに達し、コンセンサスでは2027年半ばまでにFCFは四半期あたり20億ドル程度に拡大すると見られている。

ジェニファー・ハマン最高財務責任者(CFO)は第1四半期の電話会見で、同鉄道の調整後有利子負債EBITDA倍率は2.5倍で、A格の信用を維持しており、ユニオン・パシフィックの純負債は長期債務の返済により12億ドル減少したと述べた。

目先のリスクとして確実なのは燃料費である:第2四半期のディーゼルコストは、1月時点の予想2.35ドルに対し、1ガロンあたり4.20ドル前後で推移しており、ハマン氏は、燃料価格の高騰が特に第2四半期の営業比率を圧迫すると認めた。

しかし、13人の買い推奨アナリストは、これはタイミング的な問題であり、論文を破るものではないと見ている:効率エンジン、記録的なサービス指標、価格規律は、ユニオン・パシフィック株は、燃料の逆風が書き換えることのない構造的な収益ストーリーを与えている。

ストリートの平均ターゲットが292ドル近辺で272ドルのUNP株は、合併オプションが割り当てられる前に、コンセンサスが考える単独事業の価値よりも割安で取引されている。

UNPは2027年までCSXとノーフォーク・サザンをEPSで大きくリードする。

ユニオン・パシフィック株の2026年第1四半期の正規化EPSは2.93ドルで、同四半期にCSXコーポレーション(CSX)が記録した0.39ドルの7倍以上、ノーフォーク・サザン(NSC)の2.49ドルには約18%の差をつけた。

コンセンサスでは、ユニオン・パシフィック株の2026年第2四半期の正規化EPSは約3ドル、CSXは約0.49ドル、ノーフォーク・サザンは約3ドルと予想されている。

2026年末まで、ユニオン・パシフィックの四半期EPSは一貫して3ドル超を維持する一方、ノーフォーク・サザンは2026年第4四半期に3ドル近辺で頭打ちとなり、CSXはグラフ上のすべての期間において四半期あたり1ドルを下回ったままである。

2027 年第 1 四半期までに、ユニオン・パシフィックは約 3 ドル、ノーフォーク・サザンは約 3 ドル、CSX は約 0.48 ドルと予想されており、これは 5 四半期連続の 実績で意味のある圧縮なしに維持されている。

このリードの構造的な原因は、ヴェナCEOが5月のウルフ・リサーチ・カンファレンスで言及した営業比率のギャップである:ユニオン・パシフィックの調整後営業利益率は2026年第1四半期に59.9%となり、最も近い競合他社より400ベーシス・ポイント以上優れている。

このマージンの優位性は一株当たり利益に直接反映され、合併の不確実性が短期的な倍率に重くのしかかっているにもかかわらず、アナリストのバイ・トゥ・ホールド・レシオが同業他社よりもユニオン・パシフィック株に有利に傾いているのはそのためだ。

ユニオン・パシフィック株は2026年に割安か?TIKRの424ドルモデルは「イエス」と回答

TIKRの基本ケースでは、ユニオン・パシフィック株は2030年12月までに約424ドルと評価され、現在の株価272ドルから約56%のトータル・リターン、つまり約4.6年間で約10%の年率リターンを意味する。

ユニオン・パシフィックが中期的な軌道を維持し、売上高CAGRが7%近辺、純利益マージンが33%に拡大し、EPS CAGRが9%近辺であれば、モデルは2034年12月までに610ドル近辺の株価を算出し、約124%のトータルリターンと10%近辺のIRRを示します。

サイクルが軟化し、売上高が6%前後で成長し、マージンが31%前後を維持し、EPSが年率8%前後で複利化するというローケースの仮定のみが実現した場合でも、TIKRモデルは2034年12月までに株価を475ドル近辺に、トータルリターンを約75%(年率約7%)に算出する。

経営改善と合併オプションの両方が実現した場合、ハイケースの仮定(売上高CAGRは8%近辺、マージンは34%近辺、EPS CAGRは11%近辺)により、モデルの2034年12月の出力は1株当たり約756ドル、トータルリターンは178%近辺、IRRは13%近辺となる。

この3つのシナリオはすべて現在価格を上回っている。ユニオン・パシフィックの株価は過小評価されており、そのギャップは、現在価格とウォール街の平均目標株価のスプレッド20ドルよりも大きいということだ。

ウォール街の最高のアイデアは、長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしましょう。

ユニオン・パシフィック株は今買いか?

コンセンサスは強気だ:22人中13人のアナリストがUNPを「買い」または「アウトパフォーム」と評価し、平均目標株価は現在の272ドルに対し292ドル近辺となっている。

2026年第1四半期の調整後EPSは2.93ドルで予想を約2%上回り、2027年までのEPS年平均成長率は1桁台後半から2桁台前半であることを経営陣は再確認している。

今後の注目点は、7月27日に予定されている追加情報に対するSTBの回答である。

UNP株の目標株価は?

2026年6月5日時点の22人のアナリスト予想に基づくと、ストリートの平均目標株価は約292ドル、最高目標株価は330ドルである。個々のターゲットは、最近のサスケハナ(305ドルに引き上げ)とジェフリーズ(325ドル)によるアップグレードから、より保守的なホールドまで幅広い。

TIKRのベースケース・モデルでは、2030年半ばの目標株価を約424ドルとし、売上高の年平均成長率を約7%、EPSの年平均複利計算を約9%と仮定している。

ユニオン・パシフィック・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ユニオン・パシフィック・コーポレーションの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Union Pacific Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。