ZG株の主要ファンダメンタル指標

- 52週レンジ: 35.11ドル ~ 90.22ドル

- 現在の株価: 36.21ドル

- ストリートコンセンサス目標株価: $64.78

- LTM売上総利益率:73.3

- LTM純有利子負債/EBITDAレバレッジ:-2.79倍(ネット・キャッシュ・ポジション)

- ミッドケース10年フォワード目標株価: $96.52

TIKRの新しいバリュエーション・モデル(無料)を使って、ZGのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

構造的リセットピュアプレイ・ソフトウェア収益の拡大

ジロー・グループ, Inc.ZG)は急激なバリュエーション・リセットを受け、過去1年間の株価リターンはマイナス45.1%に達し、36.21ドルに落ち着いた。マクロ経済観測筋は、金利が高く取引量が抑制されている時期には、デジタル住宅ポータルから距離を置くのが常だ。

しかし、この循環的な不安は、Zillowが資本偏重の不動産購入から資産偏重のマーケットプレイス・ソフトウェア・エコシステムへと急進的な企業変革を行っていることを見落としている。

報告されている事業セグメントの推移は、この戦略的リセットの長期的利益を証明している。セグメント営業収益合計は、2023年の19.5億ドルから2024年には22.4億ドルへと着実に増加し、2025年末には25.8億ドルに達する。さらに重要なのは、セグメント営業利益合計が構造的に安定したものになったことだ。

莫大な営業損失を生んでいたレガシーで不安定な「ホームズ」在庫セグメントを廃止することで、中核となるコーポレート・レイアウトは、プレミアエージェントの広告、住宅ローン統合、デジタル賃貸取引に牽引され、73.3%の精鋭売上総利益率を際立たせている。

Zillow株の過去および将来予想を見る(無料です!) >>

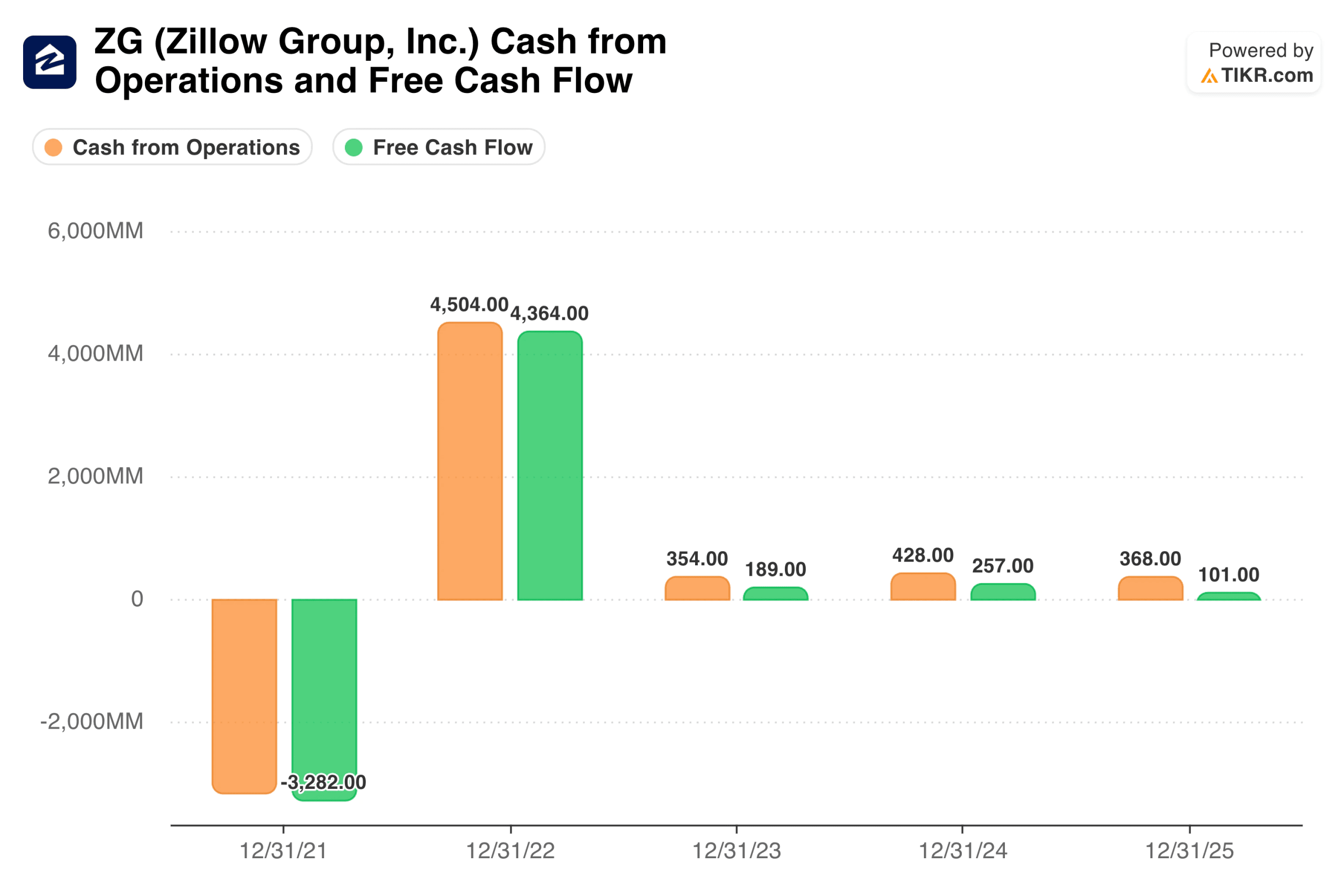

キャッシュフローの収穫:構造的なアセット・ライト・コンバージョン・エンジン

一流のテクノロジー・プラットフォームを評価するには、トップラインのプラットフォーム収益が、いかに効率的に、邪魔されない流動的なキャッシュフローに変換されるかを評価する必要があります。

純粋なマーケットプレイス・ソフトウェア・モデルは、物理的な資産のメンテナンスや在庫の倉庫保管を必要としないため、先行投資はソフトウェア・エンジニアリングとブランド・マーケティングに限定される。取引量が正常化すれば、この運営体制は莫大なフリー・キャッシュフローを生み出すだろう。

ジローの資本創出における過去の軌跡は、このキャッシュフローエンジンの絶対的な強さを浮き彫りにしている。パンデミック時代の在庫清算によるキャッシュ流出の後、Zillowは構造的なキャッシュフローの解明に成功した。

2025年後半、同社は事業から3.7億ドルの絶対キャッシュを生み出し、資本支出後の純粋なフリーキャッシュフローは1.0億ドルとなった。このような自己資金調達の枠組みは、外部からの資金調達圧力なしに市場シェアを拡大するための卓越した資金ランウェイを経営陣に提供する。

アナリストによるZillow株の成長予測と目標株価を確認する(無料です!)>>>>。

バランスシートの要塞アーキテクチャと評価圧縮

Zillowの長期的な滑走路を支える核となる柱は、ディフェンシブな資本構造である。レンガ造りの不動産事業者が膨大な債務返済コストに圧迫されているのに対し、Zillowはネットの現金余剰で機能している。

LTMの純負債残高は3億6,600万ドルで、最適化された2億2,880万株ベースの純負債対EBITDAレバレッジ倍率は2.79倍と非常に高い。

この手元資金により、経営陣は住宅販売量の減少を快適に乗り切ることができる。現在の株価では、ZillowのNTM企業価値対EBITDA倍率は9.78倍、NTM価格対フリーキャッシュフロー倍率は12.86倍と、非常に圧縮された水準で取引されている。

このバリュエーション・レイアウトは、株式市場のプライシングがZillowのマルチセグメント独占のポジショニングを大きくディスカウントし、高収益の取引ユーティリティではなく、循環的なブローカーとして企業を評価していることを示しています。

価値を解き放つ:TIKR予測の内訳が示唆するもの

複数年の業績目標に焦点を移すと、フォワード・バリュエーション・アーキテクチャーは、長期的なコンパウンド業者にとって例外的な業績確率の分布を確立する。マイナス5.0%という過去5年間の収益縮小を見直すことで、廃止された不動産在庫事業のレガシーな足かせが分離される。

フォワード・ミッドケースの予測パラメータでは、有機的な収益成長は今後10年間、年率13.5%に落ち着き、最終的な純利益マージンは16.4%に拡大するとモデル化されている。

これらのベースラインパラメーターは、非常に見やすい資産目標に変換されます。このモデルは、収益の拡大が2034年まで12.1%という保守的な低位シナリオに鈍化したとしても、ソフトウェア・キャッシュ・マシンが71.38ドルの信頼できる株価下限を確立することを示している。

構造的な業績を住宅供給ショックから守ることで、予測フレームワークでは、2034年後半までに96.52ドルというミッドケースの最終株価目標を予測し、合計166.6%の累積リターンを実現する。

ZGは今日の水準で買う価値があるか?

現在価格36.21ドルで、TIKRフォワードバリュエーションモデルは、テクノロジーアロケーターにとって、確信度が高く、非対称的なエントリーポイントを確立している。中位ケースの予測トラックでは、2030年12月までに65.76ドルのフェアバリュー目標価格を達成すると、今後4.6年間で年率13.8%の強力な内部収益率が得られ、2034年後半には年率12.1%の長期10年リターンに向けて順調に進展する。この軌跡は、予想されるEPSの年複利成長率15.0%によってもたらされる。

重要なのは、保守的なロー・ケースの設定により、構造的な安全性が極めて高いことが明らかになったことである。

この限定的なリターン変動は、キャッシュに裏打ちされた巨大な安全マージンを示しており、52週レンジの絶対値35.11ドルから90.22ドルの底値付近で取引される一方、ストリート・コンセンサスの目標株価64.78ドルに対しては急なディスカウントを提供している。大幅なディスカウントで決定的な住宅スーパーアプリを捕捉しようとする規律あるアロケーターにとって、今日の価格でコアポジションを開始することは卓越した戦略的行動である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!