ALG株式の主要ファンダメンタル指標

- 52週レンジ:145.76ドル~233.29ドル

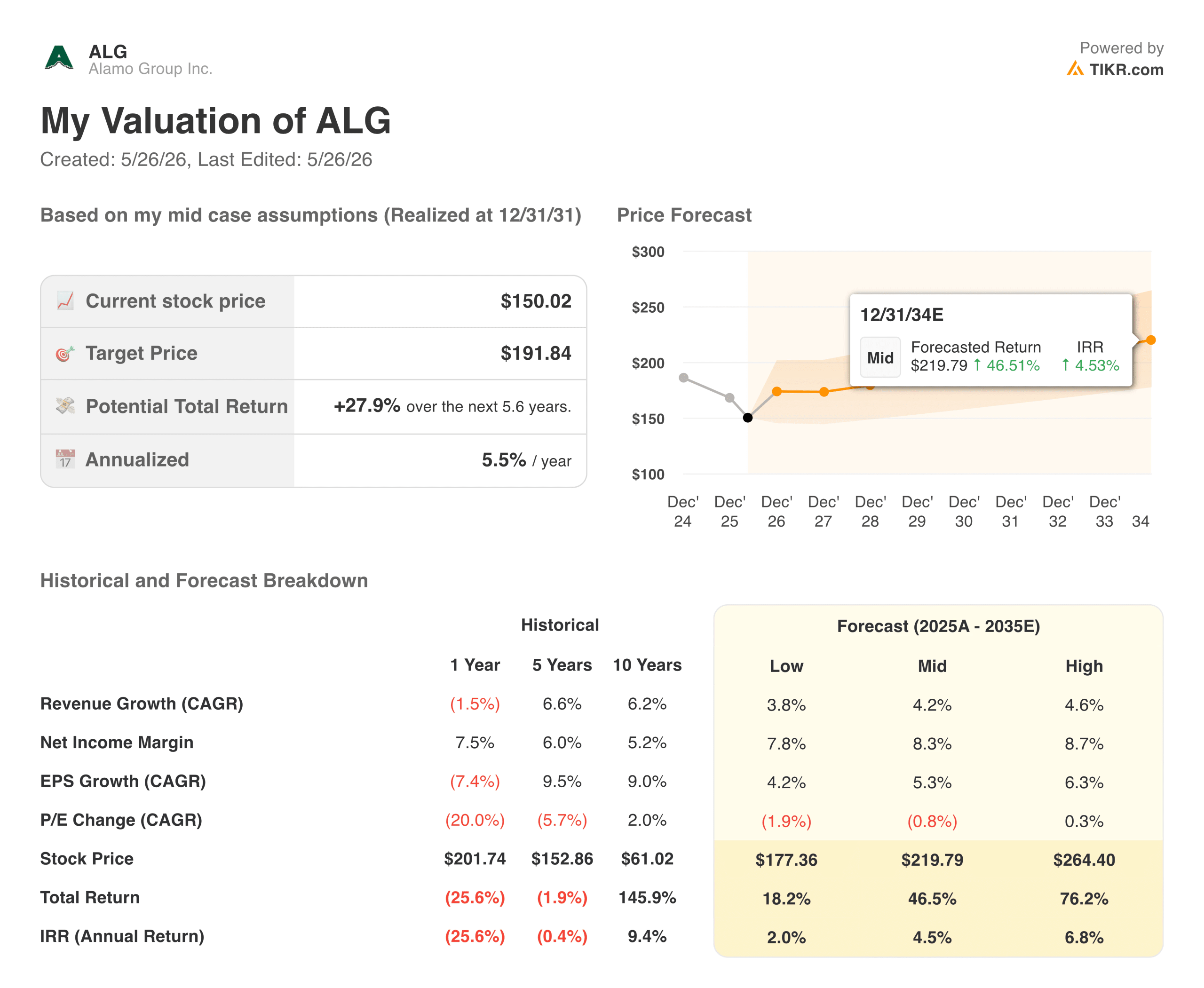

- 現在の株価: 150.02

- ストリート平均目標株価: $209.80

- LTM 売上総利益率: 24.5%

- LTM 純有利子負債 / EBITDA レバレッジ:0.52x

- ミッドケース10年ターミナル株価: $219.79

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

産業機器シフトによる収益回復力の追跡

Alamo Group, Inc.(ALG) は、過去1年間でマイナス24.5%の価格リターンを記録し、150.02ドルで取引されるなど、有意義な株式バリュエーション調整を経ている。一般産業セクターのアロケーターは、農業経済全体のシフトや自治体の設備購入スケジュールの一時的な休止の際に、専門重機プロバイダーから頻繁に離れる。

しかし、この短期的な警戒は、非裁量的な公共事業、道路脇の整地、インフラ管理のパイプライン内部におけるアラモの構造的な役割を見落としている。

基礎となる企業セグメントは、大規模な長期的収益拡大傾向を明らかにしている。総収益は2021年の9億7,218万ドルから順調に拡大し、2025年末には過去最高の20億2,000万ドルに達する。この同じ期間に、報告された営業利益率は、深刻なサプライチェーンの混乱により2022年にマイナス12.7%という周期的な底を打った後、順次上昇し、2025年後半にはプラス4.4%で安定した。

このようなトップラインの推移は、利益率の低い製品ラインから、定着率の高いインフラ・ツールへの意図的な移行を反映している。

アナリストによるアラモ・グループ株の成長予測と目標株価を見る(無料!)>>こちら

工場フロアの最適化構造資産の回転率回復

重工業事業者を評価するには、マクロ経済の一時的な移行期に、企業資産をいかに効率的に再編成できるかを検討する必要がある。

製造業のセットアップには、原材料の鋼材供給、工場フロアの機械、物理的な倉庫インフラに多額の先行投資が発生するため、資産効率の管理は長期的な複合化のための真のベースラインとなる。調達と操業ラインが合理化されると、絶対稼働率は急激に回復する。

構造的な資産効率の過去の軌跡は、明確な循環的安定化を示している。連結総資産回転率は、製品の滞留が一掃された2023年に1.20倍のピークに達した後、緩やかに冷え込み、2025年後半には安定した1.00倍の基準足跡に落ち着いた。

この積極的な在庫の安定化は、同社の現在の施設統合イニシアチブが、構造的無駄の削減、ボトルネックとなっている組立フロアの解消、資本効率を守るための工場フロアのスループットの最適化に成功していることを証明している。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認する - TIKRでアナリストの格上げの変化をリアルタイムで追跡する(無料) → TIKRはこちら

戦略的バランスシート・フライホイールと歴史的マルチプル・デフレ

アラモ・グループの長期的なアウトパフォームを支える基本的なコアは、その原始的なバランスシート設計にある。最終市場が軟化すると、株主の希薄化や製品開発の中止を余儀なくされるレバレッジの高い産業用サプライヤーとは異なり、アラモは負債に非常に厳しい蓋をすることで選択肢を保護している。

同社は1億1,252万ドルの投資適格純債務を抱え、最適化された1,217万株の発行済み株式ベースで、純債務対EBITDAレバレッジは0.52倍と安全な水準にある。

この財務の柔軟性は、大成功を収めたロールアップ買収モデルからの資金を直接遮断し、投資資本利益率(LTM)9.9%を支え、安定した配当性向14.7%を安全にカバーしている。

過去のバリュエーション・マルチプルに焦点を移すと、NTM総 企業価値対EBITDA倍率は現在7.81倍と圧縮されている。この7.81倍は、過去5年間の循環平均10.07倍を大きく下回り、絶対的な直近安値7.67倍に近い。

価値を解き放つ:TIKR予測の内訳が示唆するもの

短期的な運用期間を過ぎると、フォワード・バリュエーション・アーキテクチャーは、株式アロケーターにとって極めて一貫したパフォーマンス予想を分離する。145.9%という過去の10年間のトータル・リターンを見直すと、このニッチな機器カタログが、全経済サイクルにわたっていかに信頼性の高い成果を上げているかがわかる。

中位ケースの予測パラメータでは、有機的な収益成長は正規化された年複利率4.2%に落ち着くとモデル化され、調達貯蓄が正常化するにつれて純利益マージンは構造的に8.3%に拡大すると想定される。

これらの安定したベースラインパラメーターは、構造的にタイトなフォワードリターンの経路分布をもたらす。自動化されたモデルは、トップラインの収益成長が2034年まで3.8%という保守的なローケース・フットプリントまで低下したとしても、基礎となる資産効率は177.36ドルの株価フロアを確実に確立することを証明している。

標準的な業界の価格圧力から実質的な営業利益率を守ることで、予測フレームワークは、2034年後半までに219.79ドルのミッドケースターミナルの株価目標をマッピングします。

ALGは今日の水準で買う価値があるか?

現在の株価150.02ドルで、TIKRのフォワード・バリュエーション・モデルは、長期的な産業アロケーターにとって非常に魅力的で、安全マージンのあるエントリー・ポイントを確立している。

ミッドケース予測シナリオでは、2030年12月までに191.84ドルの公正価値目標価格を達成すると、今後4.6年間で年率5.5%の信頼できる内部収益率を生み出し、2034年までの10年間の年率収益率は4.5%に拡大する。この軌跡は、EPSの年複利成長率5.3%と、保守的な終値PER倍率の縮小を前提としている。

重要なのは、ハイケース・シナリオでは、特殊機械のマージンが歴史的高水準に回復した場合、10年間の年率リターンが6.8%になるということである。

この狭い予想差異は、現在の市場価格が過度に悲観的な見通しを反映していることを示しており、オペレーションの上昇余地が大きく残されている。LTMのPER倍率が17.94倍に圧縮された水準で取引されている、業界をリードするインフラ有料会社を捕捉しようとする規律あるアロケーターにとって、今日の循環的な安値でポジションを開始することは、見事なリスク・リターンの設定を意味する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!