TSLA株の主な統計

- 過去1週間のパフォーマンス:-5

- 52週レンジ:214ドル~499ドル

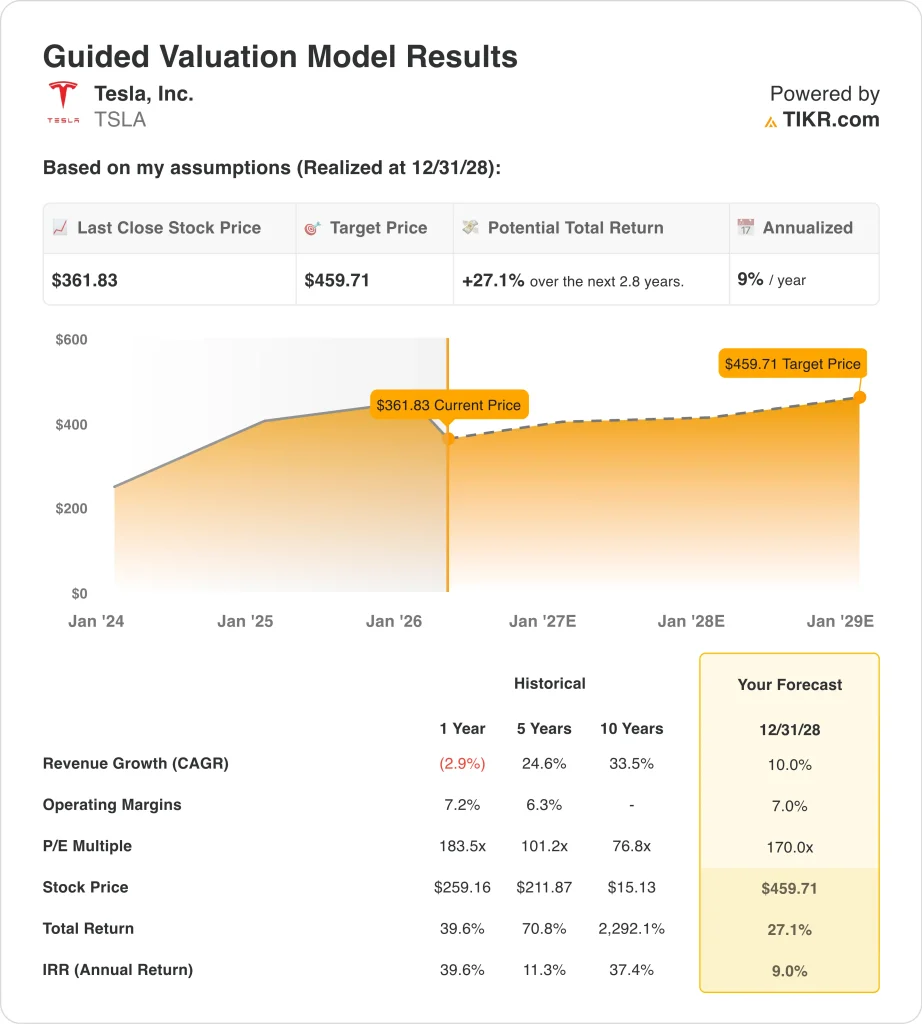

- バリュエーションモデルの目標株価:460ドル

- 予想上昇率:2.8年間で27.1

TIKRの新しいバリュエーション・モデル(無料)を使って、TSLAのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

テスラ (TSLA)の株価が今週下落したのは、投資家がまだ2つの全く異なるストーリーと格闘しているからだ。一方では、テスラは依然として市場最大のAIと自律性に賭けている。しかしもう一方では、その中核事業である自動車事業が依然としてプレッシャー下にあり、それが今市場が評価していることのようだ。

そのプレッシャーの最も明確な兆候は今月初めに現れた。ロイター通信によると、アナリストは2026年の納車台数伸び率予測を1月の8.2%から3.8%に引き下げ、3年連続の納車台数減少を予想するアナリストも出てきた。

欧州では良いニュースもあったが、センチメントを完全にリセットするには至らなかった。テスラの欧州における2月の登録台数は11.8%増加し、13ヵ月ぶりに前年同月比で増加した。それでも、同市場におけるテスラのシェアはBYDとほぼ同じで、台数が改善しても競争圧力がいかに大きいかを示している。

投資家は、テスラの業績見通しを直接改善させるものではないマスク関連のヘッドラインも消化した。ロイターは、陪審が2022年の買収合戦をめぐりマスクのツイッター株主に対する責任を認めたと報じ、スペースXのIPOとXのリストラに関する新たな憶測を別途報じた。これらのヘッドラインは、テスラが次の決算報告に向かう中でも、マスクのより広い帝国に注意を向け続けている。

アナリストによるTSLAの成長予測と目標株価を見る(無料)>>>。

TSLA株は割安か?

28年12月31日までに実現したバリュエーション・モデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):10

- 営業利益率7%

- 出口PER倍率:170倍

これらのインプットに基づき、モデルは目標株価を459.71ドルと推定し、現在の株価から27.1%の上昇、今後2.8年間の年率9.0%のリターンを意味する。

現在のファンダメンタルズでは、テスラはまだ割高に見える。株価はLTM収益336.5倍、LTM収益14.0倍で取引されているが、バリュエーション・モデルは依然として170.0倍という非常に高い出口PERを想定している。このことは、株価が現在の自動車利益よりも、将来の自律性とロボット工学に大きく結びついていることを物語っている。

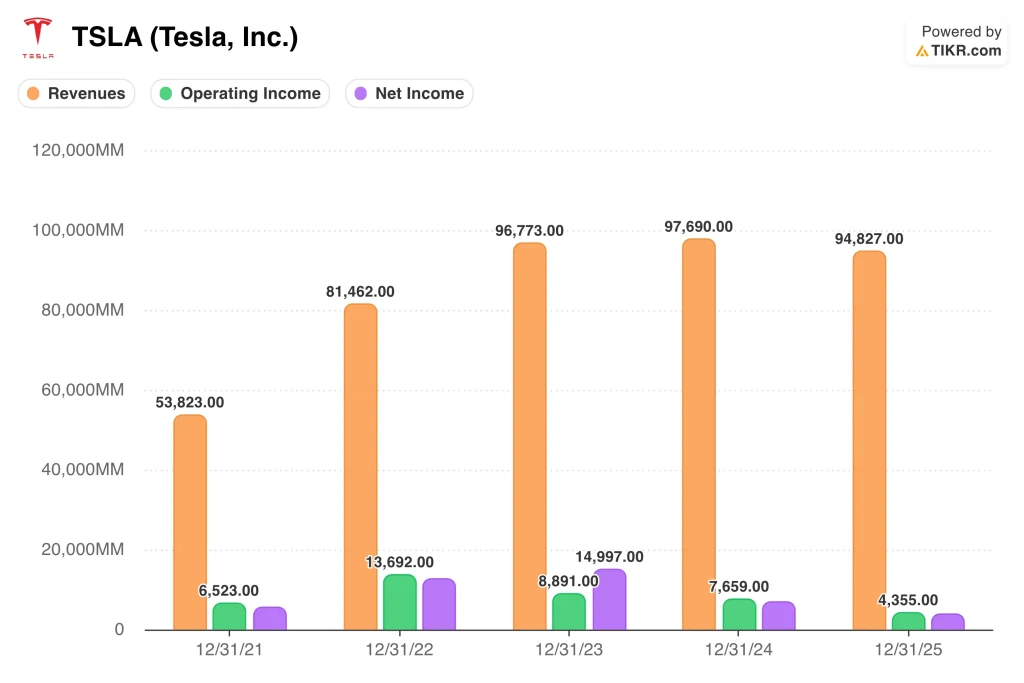

目先のビジネスは明らかに減速している。2025年の売上高は2.9%減の948億ドル、営業利益は43.1%減の44億ドル、純利益は前年の71億ドルから38億ドルに減少した。売上総利益率はわずか18.0%で、テスラの以前のピーク時の水準をはるかに下回っており、価格とミックスの悪化が依然として収益性を直撃している。

キャッシュ創出はまちまちで、これはバリュエーションにとって重要だ。テスラは2025年に147億ドルの営業キャッシュフローを生み出し、441億ドルの現金と投資で年を終えた。しかし、フリー・キャッシュフローは62億ドルに過ぎず、2026年には200億ドルを超える資本支出を計画しているため、この数字はより大きな圧力に直面する可能性がある。

モデルの前提は、経営面でもかなり抑制的である。売上高年平均成長率10.0%、営業利益率7.0%は、ある程度の回復を意味するが、テスラのかつての成長率と利益率プロファイルに戻るわけではない。そのため、テスラの株価は長期的な強気派にはまだ興味深く見える一方で、EV事業が軟調に推移すれば厳しいと見ることもできる。

今後のTSLA 株価を牽引するものは何か?

次の大きなカタリストは、4月22日の2026年第1四半期決算だ。投資家はまず、納車台数、自動車総利益率、フリーキャッシュフローに注目するだろう。テスラの現在のストーリーは、自動車事業が安定する一方で、より新しい事業が立ち上がることを証明できるかどうかにかかっているため、これらの数字は重要だ。

オートノミーは、このストーリーにおける最大の上昇ドライバーであり続けている。テスラは第4四半期の更新で、北米でテスラセミとサイバーキャブの生産立ち上げの準備を続けていると述べた。ロイター通信はまた、ペダルもハンドルもない車両に対する規制当局の承認はまだ現実的な問題ではあるものの、サイバーキャブの生産は2026年に向けて順調に進んでいると報じている。

オプティマスもまた、重要なスイングファクターだ。テスラによると、第3世代オプティマスは2026年第1四半期に発表され、大量生産用に設計された最初のバージョンで、2026年末までに生産される予定だという。テスラは投資家に対し、単なる自動車メーカーではなく、AIとロボティクスのプラットフォームとして見てもらいたいと考えているためだ。

経営陣はまた、利益はハードウェアの枠を超えてシフトする必要があると明言している。第4四半期のアップデートでテスラは、ハードウェア関連の利益に「AI、ソフトウェア、フリートベースの利益の加速」が加わると予想していると述べた。これは長期的なテーゼだが、目先のセンチメントはやはり、納期、マージン、キャッシュフローの悪化が最初に止まるかどうかにかかっている。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>こちら

テスラに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、無料で同じ 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

TSLAを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは TSLAを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!