RTX株の主要指標

- 過去52週間の値幅:140.47ドル~214.50ドル

- 現在の株価:181.83ドル

- アナリスト予想平均目標株価:約$216

- TIKRモデル目標株価:約219ドル

- 2026年第1四半期の売上高:22.1Bドル(前年同期比+9%、有機的成長率+10%)

- 2026年第1四半期 調整後1株当たり利益(EPS):1.78ドル(前年同期比+21%)

- 2026年度フリーキャッシュフロー(FCF)見通し:8.25~8.75B

- 同社の受注残高:2,710億ドル

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

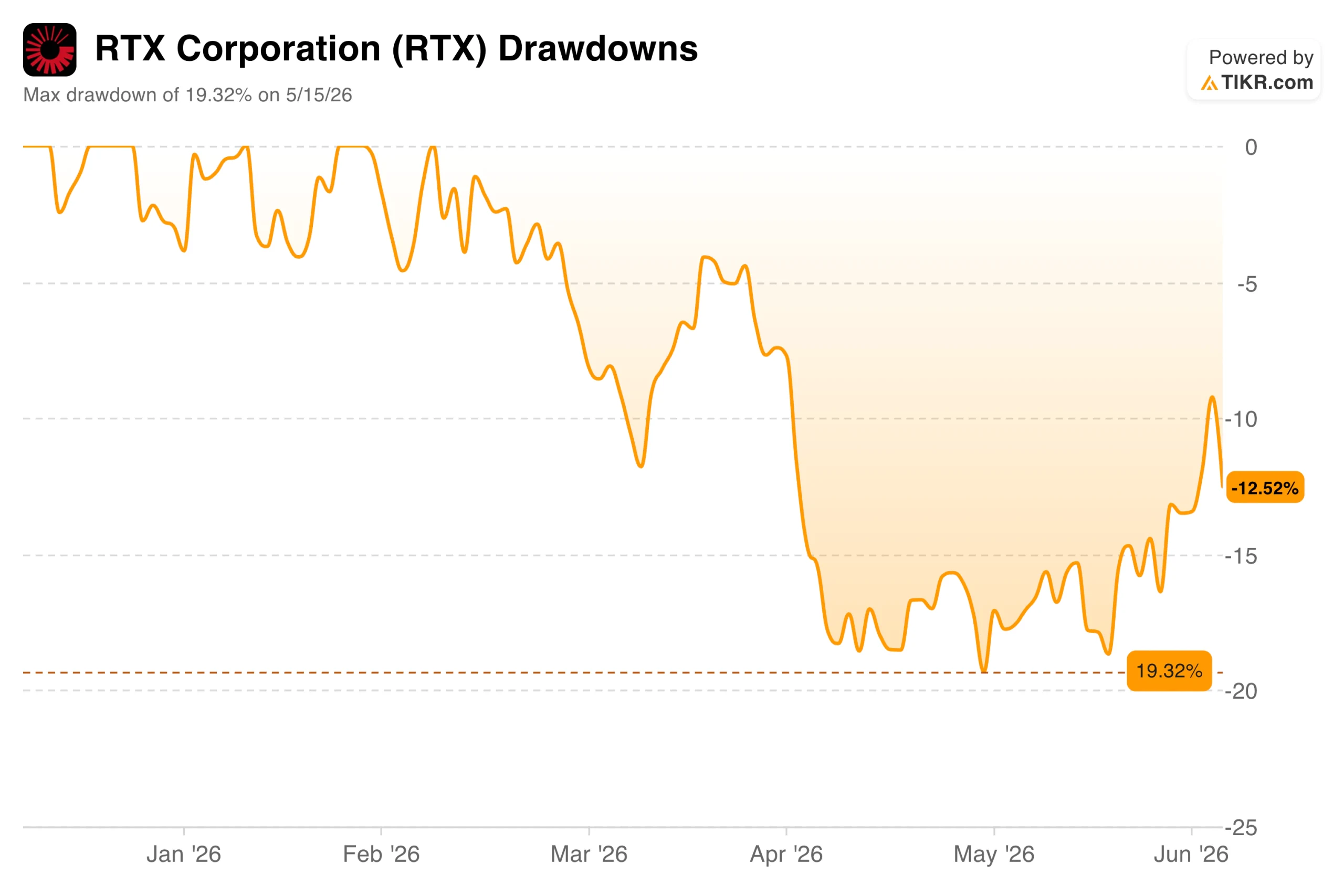

過去最高の受注残、2月のピーク、そして長い回復の道のり

RTXコーポレーション(RTX)は、NATOの防衛支出公約と相次ぐ契約獲得により株価が史上最高値を更新し、2月には213ドル近くまで上昇しました。その後、関税を巡る売り圧力と、全項目で予想を上回ったにもかかわらず株価を下落させた第1四半期の決算発表がありました。

株価は185.60ドルまで回復したものの、2月のピークからは依然として約13%下回っており、5月15日には最大19%の下落を記録した。

業績の状況は、ドローダウンチャートが示唆する内容とは正反対である。第1四半期の売上高は221億ドルとなり、前年同期比で9%、有機的成長率で10%増加した。調整後1株当たり利益(EPS)は1.78ドルで、コンセンサス予想を17%上回り、前年同期比で21%増加した。

同社は通期の調整後EPS見通しを6.70~6.90ドルに上方修正し、フリーキャッシュフローの見通しを82.5~87.5億ドルと確認した。 四半期末時点の受注残高は2,710億ドルで、そのうち民間部門が1,620億ドル、防衛部門が1,090億ドルを占めた。

RTX株の過去および将来の見通しを確認する(無料!) >>>

3つの事業セグメント、共通の逆風

RTXは、それぞれ異なる市場にサービスを提供する3つの事業を展開している。航空機部品および航空電子機器を製造するコリンズ・エアロスペースは、第1四半期に有機的売上高が5%増加し、民間アフターマーケットは7%増、防衛部門は9%増となった。

プラット・アンド・ホイットニーは、GTFエンジンの整備サイクルに牽引され、商用アフターマーケットが19%増となり、売上高は有機的に10%増加した。 レイセオンは、弾薬の生産量が前年同期比で40%以上増加したことを受け、有機的成長率9%、営業利益率は150ベーシスポイント拡大して12.2%を記録しました。

売上高と利益率のチャートは、その根本的な推移を示している。売上高は2021年の644億ドルから2025年には886億ドルへと成長し、営業利益率は、GTF粉末金属検査プログラムに関連する多額の一時費用を吸収した2023年の7.75%という底値から回復し、 GTF粉末金属検査プログラムに関連する多額の一時費用を計上した年でしたが、2024年には10%を上回り、2025年も上昇を続ける見込みです。

短期的な課題は関税である。経営陣は、ガイダンスには含まれていない関税による営業利益へのマイナス影響が推定8億5,000万ドルに上ると指摘しており、コリンズ・エアロスペースだけでも第1四半期に130ベーシスポイントの利益率低下を吸収した。

クリス・カリオCEOは第1四半期の決算説明会で需要環境について次のように述べました。「RTXは、実行力と受注残の履行に引き続き注力した結果、3つのセグメントすべてにおいて有機的売上高および調整後営業利益の成長を達成し、2026年を非常に好調なスタートで迎えました。」

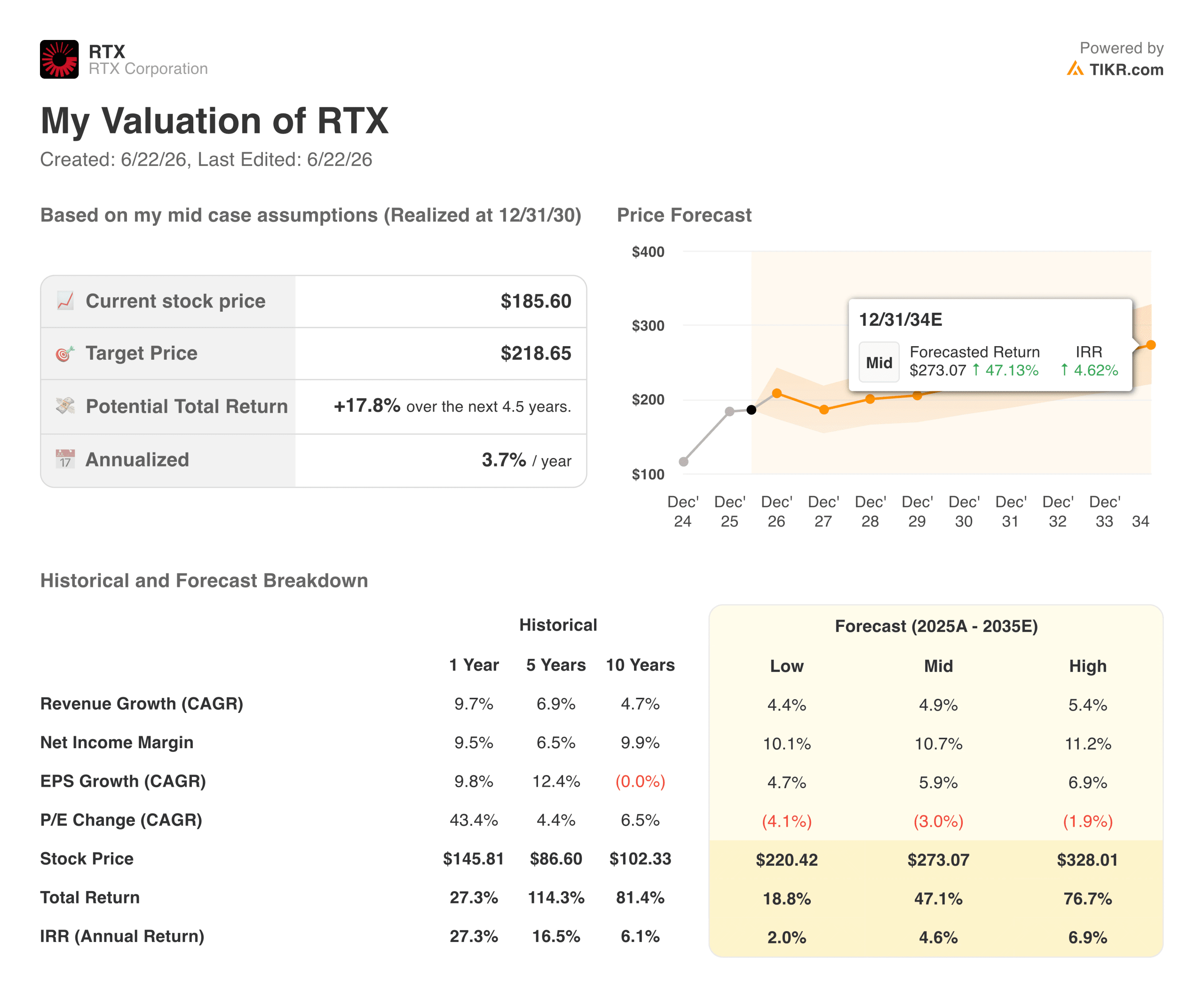

バリュエーションモデルは何を示唆しているか?

TIKRのバリュエーションモデルでは、RTXコーポレーション株の目標株価を約219ドルと設定しており、中位シナリオでの売上高成長率を約5%、純利益率を11%に向けて拡大すると仮定した場合、2030年末までの年率換算リターンは約4%となる見込みです。

ウォール街の平均目標株価である約216ドルとほぼ同水準であり、両方のフレームワークが同様の緩やかな成長想定に基づいていることを示唆しています。

年率約4%というベースケースのリターンは、多くの株式投資家が通常求める水準を下回っており、この点については率直に指摘しておく価値がある。このモデルでは、防衛セクターのプレミアムが時間の経過とともに正常化していくにつれ、PER倍率が年間約3%ずつ圧縮されると想定している。

ハイケースでは、年率約7%で株価が328ドル前後まで上昇すると見込まれていますが、これにはレイセオン社の利益率のより急速な拡大、関税問題の解決、そして2020年代末まで続く防衛支出の高水準維持が条件となります。

RTX社に投資すべきか?

RTXは需要に問題を抱えている企業ではありません。2,710億ドルの受注残、トマホーク、AMRAAM、スタンダード・ミサイル・ファミリーを網羅する5つの画期的な枠組み協定、そしてNATO加盟国による数十年で最速のペースで拡大する防衛予算――これらすべてが、今後数年にわたる持続的な収益成長を示唆しています。

問題は、実行のスピードと、現在の株価を待つ価値があるほど迅速に利益率の回復が実現できるかどうかにある。

中位シナリオで年率約4%の成長が見込まれるRTXは、短期的なカタルシス・トレードというよりは、質の高い複利成長株のように見えます。真に問うべきは、受注残が現実的なものかどうかではありません。重要なのは、受注の売上化のタイムラインと利益率の回復が、現在の186ドルでの保有を正当化するほど迅速であるかどうかです。

RTX株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!