ディズニー株の主要指標

- 過去52週間の値幅:92.19ドル~124.69ドル

- 現在の株価:102.45ドル

- アナリスト予想平均目標株価:約$130

- TIKRモデル目標株価:約$132

- 2026年度第2四半期の売上高:252億ドル(前年同期比+7%)

- 2026年度第2四半期 調整後1株当たり利益(EPS):1.57ドル(前年同期比+8%)

- 2026年度第2四半期 SVOD営業利益率:10.6%

- 直近12ヶ月(LTM)の純負債/EBITDA倍率:1.98倍

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

決算予想を上回ったばかりの企業で25%のドローダウン

ウォルト・ディズニー・カンパニー(DIS)は3月27日、最大25%のドローダウンを記録し、2023年後半以来の水準まで下落しました。この売りは広範囲に及び、関税をめぐる不確実性に加え、消費財セクターの銘柄を無差別に売り込むマクロ環境が要因となりました。株価は一部回復したものの、依然として1年高値より約16%低い水準にあります。

しかし、決算内容自体は異なる状況を示していた。第2四半期の売上高は7%増の252億ドル、調整後1株当たり利益(EPS)は前年同期の1.45ドルから1.57ドルに上昇し、経営陣は第53会計週の影響を除いた通期の調整後EPS成長率見通しを約12%に上方修正した。

「エクスペリエンス」部門は第2四半期の過去最高記録を更新した。営業実績と株価の水準との乖離が、投資家にとっての核心的な課題となっている。

ディズニー株の過去および将来の見通しを確認する(無料!) >>>

ストリーミング事業はついに黒字化、テーマパーク事業は依然として成長を加速中

エンターテインメント事業は、過去5年間におけるディズニーの最も重要な変革でした。 ディズニー+とHuluを合わせたストリーミング事業は、2026年度第2四半期に5億8,200万ドルの営業利益を計上し、前年同期比で88%増加したほか、ストリーミング事業の営業利益率は初めて10%を突破した。経営陣は、通期を通じて少なくとも10%のストリーミング利益率を維持できると見込んでいる。

EPSチャートは、会社全体の収益推移を示している。正常化EPSは、2021会計年度の2.33ドルから2025会計年度の5.93ドルへと増加した。この期間には、ストリーミング事業をゼロから立ち上げる過程で生じた損失が吸収されていた。

現在のコンセンサス予想では、2026年度にはこの数値が約6.83ドルに達し、その後も上昇を続けると見込まれており、すべての将来予測にはストリーミング事業の収益性の転換点が織り込まれている。体験事業は第2四半期だけでセグメント営業利益に26億ドルを貢献し、国内パークの1人当たり支出は前年同期比で5%増加した。

リスクについても認識しておく必要がある。 クルーズ船の拡張やパークの新アトラクションへの設備投資の増加、およびカリフォルニア州の山火事による納税猶予分の前倒し納付により、上半期のフリーキャッシュフローは急減した。スポーツ部門の営業利益は、放映権費の増加により当四半期で5%減少し、国内パークの入場者数は、海外からの来場者数の低迷により前年同期比で1%減少した。

経営陣は第2四半期の株主宛てレターで、全体的な方向性について次のように述べている。「ディズニーにとって重要な変革の局面にある中、当社は引き続き長期的な成長戦略の実行に注力している。当社の創造力と事業運営の勢いが堅調な四半期業績を牽引しており、会計年度下半期には成長が加速すると引き続き見込んでいる。」

TIKRでディズニーが同業他社と比べてどのような業績を上げているか確認する(無料!) >>>

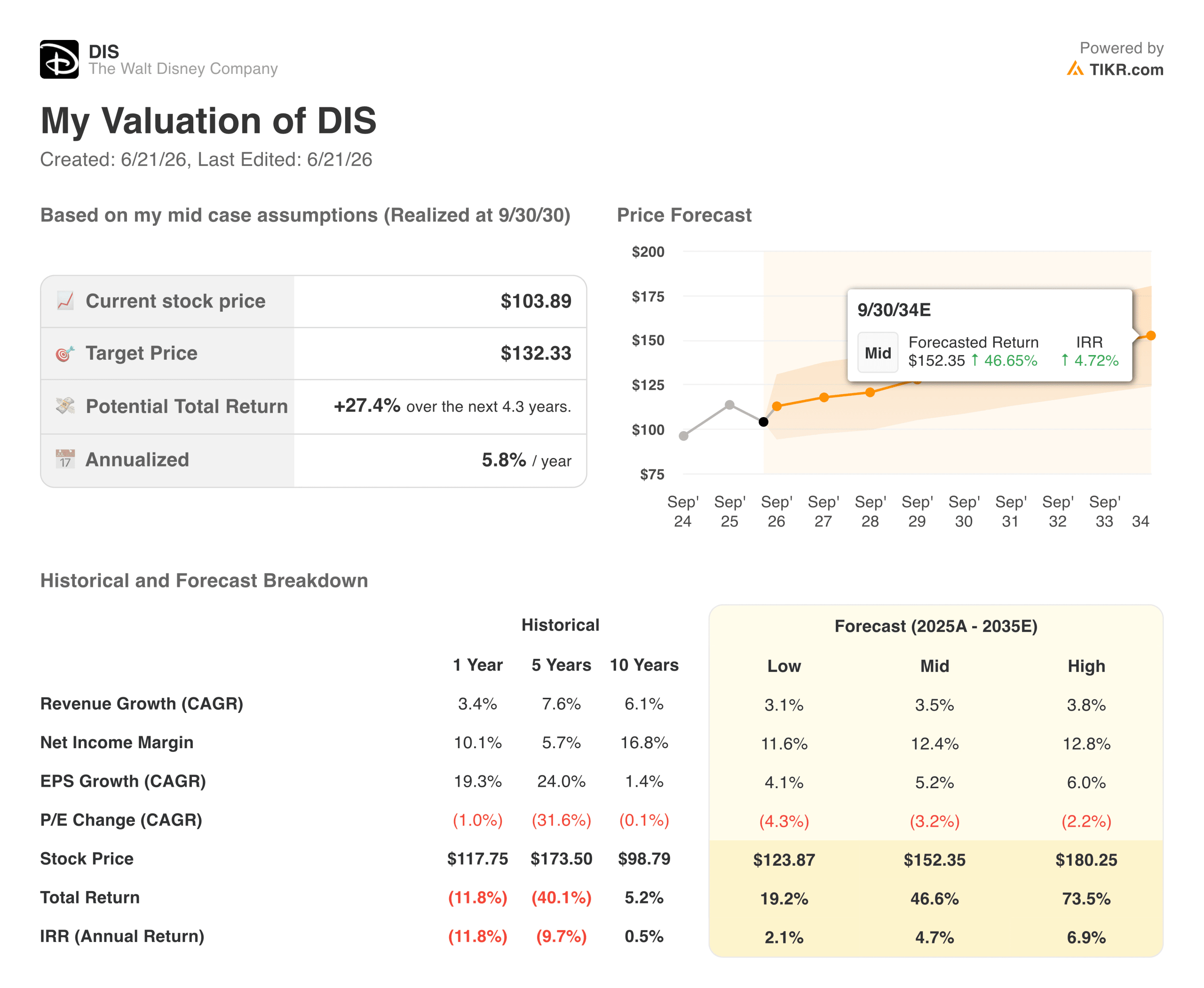

バリュエーションモデルは何を示しているか?

TIKRのバリュエーションモデルでは、2030年までの年率約6%のリターンを前提に、ウォルト・ディズニー・カンパニーの株価目標を約132ドルと算出しています。これは、売上高の成長率が中位シナリオで約3~4%、純利益率が12%に向けて拡大することを想定したものです。

ウォール街の平均目標株価である約130ドルも同様のレンジにあり、これは比較的珍しいことであり、両方のフレームワークが同じ緩やかな成長の想定に基づいていることを示唆しています。

このリターンシナリオは、年間約5%の1株当たり利益(EPS)成長率を前提としており、ディズニーが「成長再評価」の段階から「成熟した複合成長企業」へと移行するにつれ、PER倍率が緩やかに低下することを想定しています。シナリオの範囲は、ローケースの約124ドルからハイケースの約180ドルまでとなっています。

予想PERが約14倍という水準では、バリュエーションは割高とは言えません。しかし、年率換算で6%というミッドケースのリターンは、爆発的な成長というよりは、堅実な事業運営を反映したものです。

ウォルト・ディズニー・カンパニーに投資すべきか?

ディズニーは過去5年間、ストリーミング企業へと転換するためのコストを吸収してきました。その投資は今や成果を上げています。ストリーミング事業は黒字化しており、「エクスペリエンス」部門は成長を続けており、1株当たり利益(EPS)も複利的に増加しています。『マンダロリアン』やグルーグ、『トイ・ストーリー5』、『アベンジャーズ:ドゥームズデイ』などを含むフランチャイズのパイプラインは、ここ数年でかつてないほどIPの好循環に弾みをつけています。

問題は、事業が機能しているかどうかではありません。4年間で年率6%のリターンが、ディズニーが常に引き起こす株価の変動を乗り切るのに十分かどうか、ということです。

TIKRでウォルト・ディズニー・カンパニーの株価を確認し、長年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、および同業他社とのバリュエーション比較を無料で閲覧できます。

ディズニー株に関するアナリストの成長予測と目標株価を確認する(無料!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!