2026年6月時点におけるZscaler株の主なポイント

- アナリストによるZscaler株の評価は、「買い」が31件、「アウトパフォーム」が8件、「ホールド」が8件で、市場平均目標株価は193ドルとなっており、現在の株価124ドルから56%の上昇余地があることを示唆しています。

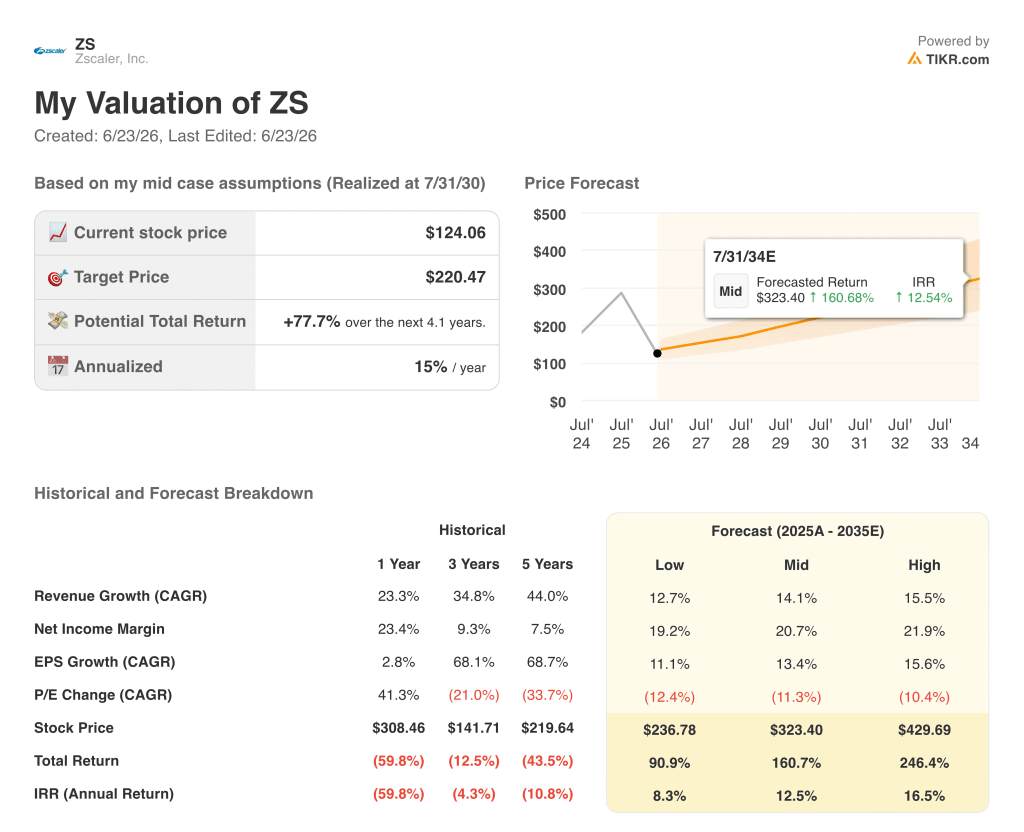

- TIKRの中位シナリオモデルでは、2030年7月までにZscalerの株価は220ドルに達すると予測しており、これは現在の水準から78%のトータルリターン、年率換算で15%に相当します。

- Zscalerの株価は5月27日、第3四半期の売上高が市場予想の8億3,540万ドルを上回る8億5,050万ドルを記録したにもかかわらず、31%下落しました。これは、経営陣が第4四半期の売上高見通しを市場コンセンサスを下回る8億7,500万~8億7,800万ドルと示し、さらに営業部門の上級幹部2名の退社を明らかにしたためです。

Zscaler株のアナリスト予想の全履歴を確認し、第3四半期の売り圧力以降、平均目標株価193ドルがどのように変動してきたかを確認してください。TIKRでZSを無料で追跡 →

Zscaler株、予想を上回ったにもかかわらず31%下落:市場がZSについて誤解している点

Zscaler(ZS)は5月27日、2026年度第3四半期の売上高が8億5,050万ドル(予想を1,500万ドル上回る) 非GAAPベースの1株当たり利益(EPS)は1.08ドルで、予想を0.07ドル上回ったものの、経営陣が提示した第4四半期の売上高見通し(8億7500万ドル~8億7800万ドル)が、市場の予想値である8億7860万ドルをわずかに下回ったため、株価は31%下落した。

最高収益責任者(CRO)のマイク・リッチ氏率いる営業部門の上級幹部2名が第3四半期末に退任したことを受け、経営陣は第4四半期のガイダンスについて慎重な姿勢をとった理由としてこの人事異動を挙げたが、これが市場の反応をさらに強める結果となった。

第3四半期の業績自体は、事業運営の面では堅調だった。ARR(年間反復収益)は前年同期比25%増の35億2500万ドルとなり、純新規ARRは1億6600万ドルで前年同期を24%上回り、残存履行義務額は約65億ドルで約30%増加した。

非GAAPベースの営業利益率は、販売・マーケティングのレバレッジ効果により拡大し、前年同期比で140ベーシスポイント改善して23%と過去最高を記録した。

また、Zscalerは通期のARR見通しを37億4,000万ドルから37億4,900万ドル(約24%増)と提示し、 また、通期の売上高見通しを、従来の33億900万ドル~33億2200万ドルから、33億2950万ドル~33億3250万ドルに上方修正した。

フリーキャッシュフローマージンの見通しは、26.5%~27%から22.8%~23.3%へと下方修正された。これは、ハードウェアコストの上昇を見越してデータセンター機器の購入を第4四半期に前倒しする決定によるもので、これにより2026会計年度の設備投資は売上高に対する割合で一桁台後半となる見込みである。

ジェイ・チャウドリーCEOは、Anthropic社の最先端モデル「Mythos」が直接的な追い風となっていると指摘した。同社の報告によると、このモデルは機械並みの速度で脆弱性を検出しており、Zscalerの中核となるゼロトラストアーキテクチャに対する緊急の需要を生み出している。「ゼロトラストがこれほど重要視されたことはかつてなかった」と述べた。

経営陣は、2027会計年度のARRおよび売上高の成長率について、暫定的に16%から17%と見通した。この減速は、新規顧客獲得に対する慎重な姿勢や、統合型SecOpsプラットフォーム「Red Canary」の普及ペースに関する不確実性を反映したものであり、既存顧客基盤の根本的な悪化によるものではない。

ウォール街が他の市場に先駆けて株式の格付けを引き上げる瞬間を捉えよう――TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

Zscaler株:売り圧力にもかかわらず、アナリストの目標株価は平均193ドルで「ホールド」維持:EPSの推移がその理由を説明

ウォール街は第3四半期決算発表後もZscaler株に対する「買い」中心の強い確信を維持しており、6月22日時点で47人のアナリストのうち39人が「買い」または「アウトパフォーム」と評価し、目標株価の中央値は193ドルとなっている。これは124ドルから56%の上昇余地があることを示唆している。

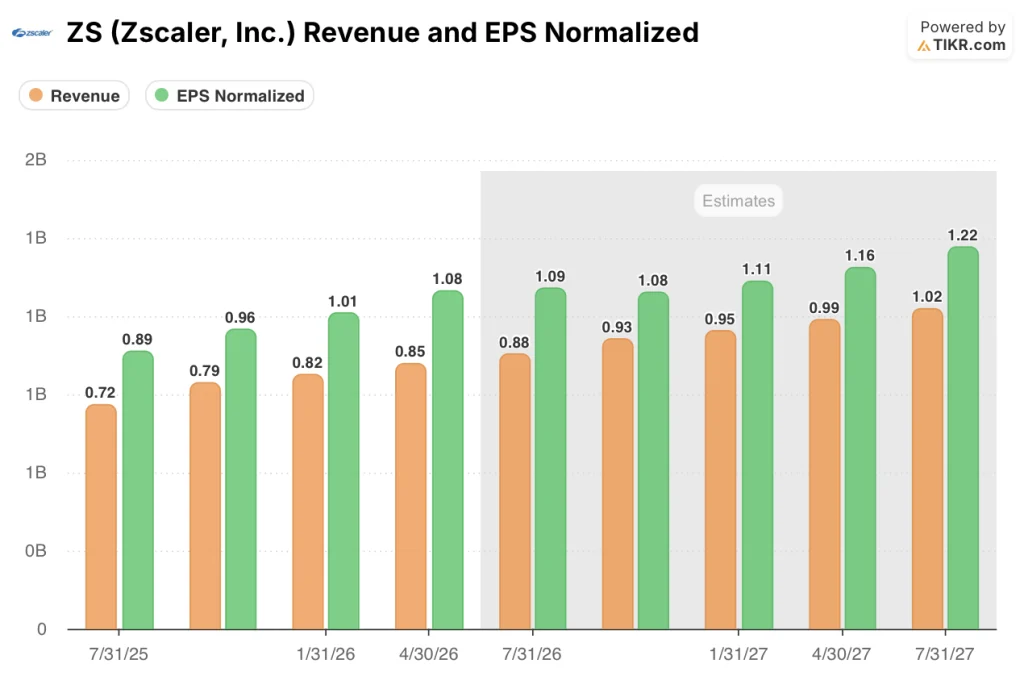

Zscaler株の第4四半期売上高のコンセンサス予想は8億8,000万ドルで、前年同期比22%増となる見込みだ。また、アナリストは第4四半期の非GAAPベースの1株当たり利益(EPS)を1.09ドルと予測しており、前年同期の0.89ドルから約22%増加すると見込まれている。

第4四半期のガイダンスに見られる成長鈍化は事実です: Zscaler株の有機的な新規ARR純増成長率(約1億2700万ドルのARRを追加したRed Canaryの買収を除く)は、第3四半期で前年同期比14%を記録しており、同社自身の2027会計年度(FY27)暫定枠組みでは、第4四半期の有機的な新規ARR純増成長率を9.5%と目標としている。

2026年10月四半期の売上高成長率約17.5%、2027年1月四半期の16.9%は、2026会計年度を特徴づけた25%のペースから四半期比で鈍化しており、これが現在市場が価格に織り込んでいる核心的な懸念材料となっている。

こうした減速傾向にもかかわらず、Zscaler株の正常化EPSは引き続き増加を続けています。アナリストの予想によると、26年度第4四半期は1.09ドル、 2027年度第1四半期は1.08ドル、第2四半期は1.11ドルと予想されており、この推移であれば、成長ペースが鈍化しているとしても、通期のEPS成長率は10%台前半となる見込みだ。

「買い」39件に対し「ホールド」が8件という状況は、アナリスト間の明確な意見の分かれを反映している。強気派は、今回の売り圧力を、主に販売体制の移行やハードウェア設備投資のタイミングといった管理可能な逆風による過剰反応と捉えているのに対し、ホールド派は、新規顧客獲得の伸びが実際に転換点を迎えるという証拠が確認されるまで、目標株価の引き上げを見合わせている。

次の検証材料は、2026年9月1日に発表予定の26年度第4四半期決算報告となる。もし有機的な純新規ARRが1億4,000万ドルを上回り、経営陣が2人目の営業責任者の就任を報告すれば、「ホールド」派が確信を持つための主要な条件は満たされることになる。

Zscalerの株価は、売上高成長率においてCrowdStrikeやPalo Altoよりも急速に減速している

Zscaler株は2026年4月四半期に26%の売上高成長を記録し、CrowdStrike(CRWD)の26%と同水準であったものの、Palo Alto Networks(PANW)の31%には及ばず、PANWの売上高成長率がZSを上回ったのはこれが初めての四半期となった。

予測によると、この差は2027会計年度にかけて拡大する見込みだ。Zscaler株の売上高成長率は、2026年7月四半期に22%まで減速し、その後2026年10月から2027年7月にかけては10%台後半まで低下する一方、 一方、CrowdStrikeは22%から23%の範囲を維持し、Palo Alto Networksは2027年度上半期を通じて概ね29%から32%を維持すると見込まれています。

2026年10月時点での売上高成長率予測が17%であるZscaler株の減速幅は、同業他社の中で最も急激であり、成長率に関してPANWおよびCRWDに対して市場が現在示している割安感が、9月の決算報告で解消すべき主要な要因となっている。

2026年時点でZscaler株は割安か? TIKRの目標株価220ドルがその根拠

TIKRの中位シナリオでは、2030年7月までにZscalerの株価は220ドルに達すると予測しており、これは現在の株価124ドルから78%のトータルリターン、あるいは今後4.1年間で年率15%のリターンを意味する。

このモデルが想定する2035年までの売上高年平均成長率(CAGR)14%は、経営陣が提示した2027会計年度の暫定ガイダンスである16%~17%と整合しており、2026会計年度の25%というペースからの緩やかな減速を反映したものであり、構造的な崩壊を示すものではない。

Zscaler株の利益率構造は、この目標株価を裏付けています。非GAAP営業利益率は第3四半期にすでに23%に達しており、中位シナリオにおけるEPSの正規化CAGR(年平均成長率)13.4%は、最近の水準を超える利益率の拡大を必要とすることなく、既存の営業レバレッジを extrapolates しています。

2026年度のフリーキャッシュフローマージン見通しを引き下げたハードウェア設備投資の加速は、タイミング的な要因であり、構造的な足かせではない。経営陣は、2027年度の売上高に対する設備投資比率の上昇幅を、2026年度比でわずか200ベーシスポイントにとどまると見込んでいる。

124ドルのZscaler株は、TIKRフレームワークと比較して割安であり、220ドルの目標株価を達成するには、経営陣自身がFY27について示した暫定ガイダンスの下限付近に相当する売上高CAGRが必要となる。

TIKRのZSモデル全体を詳しく確認し、売上高および利益率の前提条件についてご自身でストレステストを行ってみてください。ZS向けのTIKRバリュエーションモデルに無料でアクセス →

Zscaler, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

Zscaler, Inc.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

Zscaler, Inc.をはじめ、注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。