ファイザー株式の主要統計

- 52週レンジ: 23ドルから29ドル

- 現在の株価: 26ドル

- ストリートの平均ターゲット: 29ドル

- ストリート・ハイ・ターゲット:36ドル

- アナリストのコンセンサス:買い 9 / アウトパフォーム 2 / ホールド 15 / アンダーパフォーム 2 / 売り 1

- TIKRモデルターゲット(2030年12月):29ドル

ファイザー株式、2028年以降の成長ストーリーが具体化する中、第1四半期の売上高が過去最高を記録

時価総額約1,450億ドルの世界最大級の製薬会社ファイザー(PFE)は、5月5日の決算説明会後、2026年第1四半期の売上高を上回り、通期ガイダンスを再確認し、ファイザー株は5月19日現在25.66ドル近辺で取引されている。

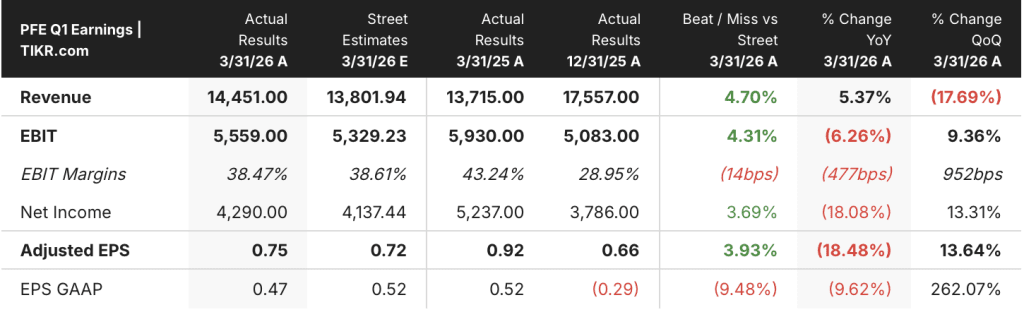

第1四半期の総売上高は144億5000万ドルで、コンセンサス予想の137億9000万ドルを上回った。

調整後の希薄化後EPSは0.75ドルで、コンセンサス予想の0.72ドルを3セント上回ったが、報告されたEPSはCOVID関連製品の売上減少により前年同期比10%減の0.47ドルであった。

この四半期で最も重要な進展は、業績の上振れ自体ではなく、それに伴う法的明確化であった:ファイザーはVyndamaxをめぐるデクセル、ヒクマ、シプラとの特許紛争に決着をつけ、米国での特許保護を2031年6月1日まで延長し、以前から懸念されていた2029年の収益の崖を回避した。

アルバート・ブルラ最高経営責任者(CEO)は、2026年第1四半期の決算説明会で次のように述べた。"ビンダマックスに関する特許侵害を解決する最近の和解契約は、2028年以降の会社の成長プロフィールを大きく変える可能性がある"。

Vyndamaxの和解だけで、ファイザーの10年代後半の収益モデルから年間およそ20億ドルから30億ドルのリスクが取り除かれ、 ポーランドとルーマニアにCOVID-ワクチン契約19億ユーロの履行を求めるベルギーの裁判所判決と相まって、2029年から5年間の売上高CAGRが1桁台後半になるという経営陣の自信を裏付けている。

法的勝利の他にも、ファイザーの第1四半期のがん領域ポートフォリオは本格的な商業的勢いを示しており、シーゲン製品は営業収益で20%の伸びを示し、新たに買収したパドセフは片頭痛治療の旺盛な需要で営業収益で41%の伸びを示したナーテックとともに大きく貢献している。

ウォール街は、法的勝訴と業績上振れにもかかわらず、ファイザー株への地歩を固める

現在、9人のアナリストがファイザー株を「買い」、2人が「アウトパフォーム」、15人が「ホールド」、2人が「アンダーパフォーム」、1人が「売り」と評価している。

同社は2028年まで連続的なLOEの逆風に直面しており、市場はパイプラインのカタリストを待ち、10年後半に株価を再評価する前にリスクを軽減しようとしている。

ここでのテーゼは、ファイザーの来四半期の収益についてではない。上市された製品、訴訟上の和解、パイプラインの読み上げの組み合わせが、2029年の変曲点が、願望ではなく必然になるように、LOEギャップをきれいに埋めることができるかどうかという話である。

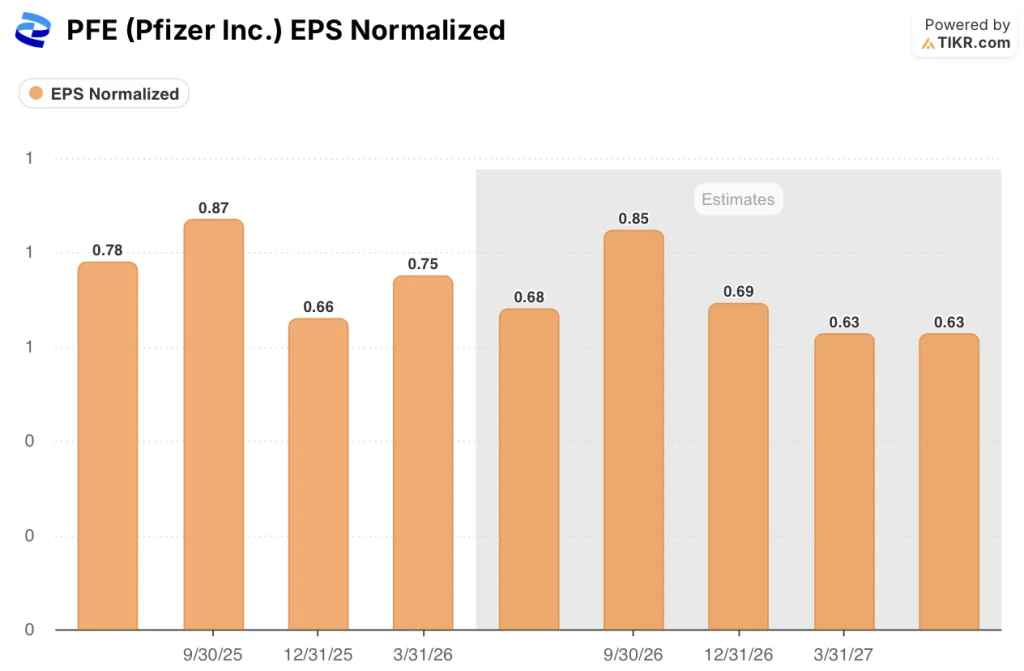

この種の話で最も重要な指標であるEPSについて、コンセンサス予想では、2026年第2四半期は0.68ドル(前年同期比約13%減)、第3四半期は0.85ドル(同約3%減)、第4四半期は0.69ドル(同約5%増)となっている。

2026年通期の調整後EPSガイダンスは2.80~3.00ドルと再確認され、デビッド・デントン最高財務責任者(CFO)は、COVIDの下期偏重の季節性がなければ、第1四半期の業績が上方修正された可能性が高いと述べた。

強気の読み方:上市および買収された製品はすでに年換算120億ドルを超えるペースで推移しており、Vyndamaxは2031年半ばまで(それ以前は2029年に崖が迫っていた)滑走路を確保し、Metsera肥満症パイプラインは2028年の初承認を目指している。

弱気な見方:売上高はほとんどの四半期で前年同期比減少を続けており、EPSの圧縮は2027年まで続き、70億ドルのBD能力は、タイムラインを実質的に加速させるものにまだ配備されていない。

ファイザーの35ドルのミッドケースは、まだ再評価されていないマルチプルに依存している。

TIKRのミッドケースでは、予測期間中の売上高年平均成長率(CAGR)を約マイナス1%、純利益率を約25%、PER倍率を小幅に改善すると仮定し、2030年12月までにファイザーを1株当たり約28ドルと評価している。

結果の幅は広い。

2034年末までにロー・ケースで約30ドル、ハイ・ケースで約40ドルとなった場合、ファイザー株は25.66ドルと割安である。特に、Vyndamaxの和解とベルギーの裁判所判決により、ブルラが2028年以降にコミットした高成長期へのキャッシュフロー・ブリッジのリスクが大幅に軽減されたことを考慮すると、なおさらである。

ウォール街のPFEに対する確信は徐々に高まっている。TIKRのリアルタイム・トラッキング・ツールで、アナリストのアップグレードや予想修正が行われた瞬間に無料でキャッチすることができます。

ファイザー株は今、割安か?

TIKRのミッドケース・モデルでは、2030年末までにファイザーを1株あたり約28ドルと評価しており、これは現在の水準から約38%のトータル・リターンを意味する。

9件の「買い」、2件の「アウトパフォーム」、ウォール街の平均目標株価は約29ドルであり、Vyndamaxの和解と2028年以降の1桁台後半のCAGRコミットメントを主要な再格付けのカタリストとして、株価は複数年ベースで割安に見えます。

重要な変数は、2028年までの肥満症とがん領域のパイプラインの実行である。

ファイザーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることである。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Pfizer Inc.の株式を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成し、レーダー上の他のすべての銘柄と一緒にファイザー社を追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。