エヌビディアの主要統計

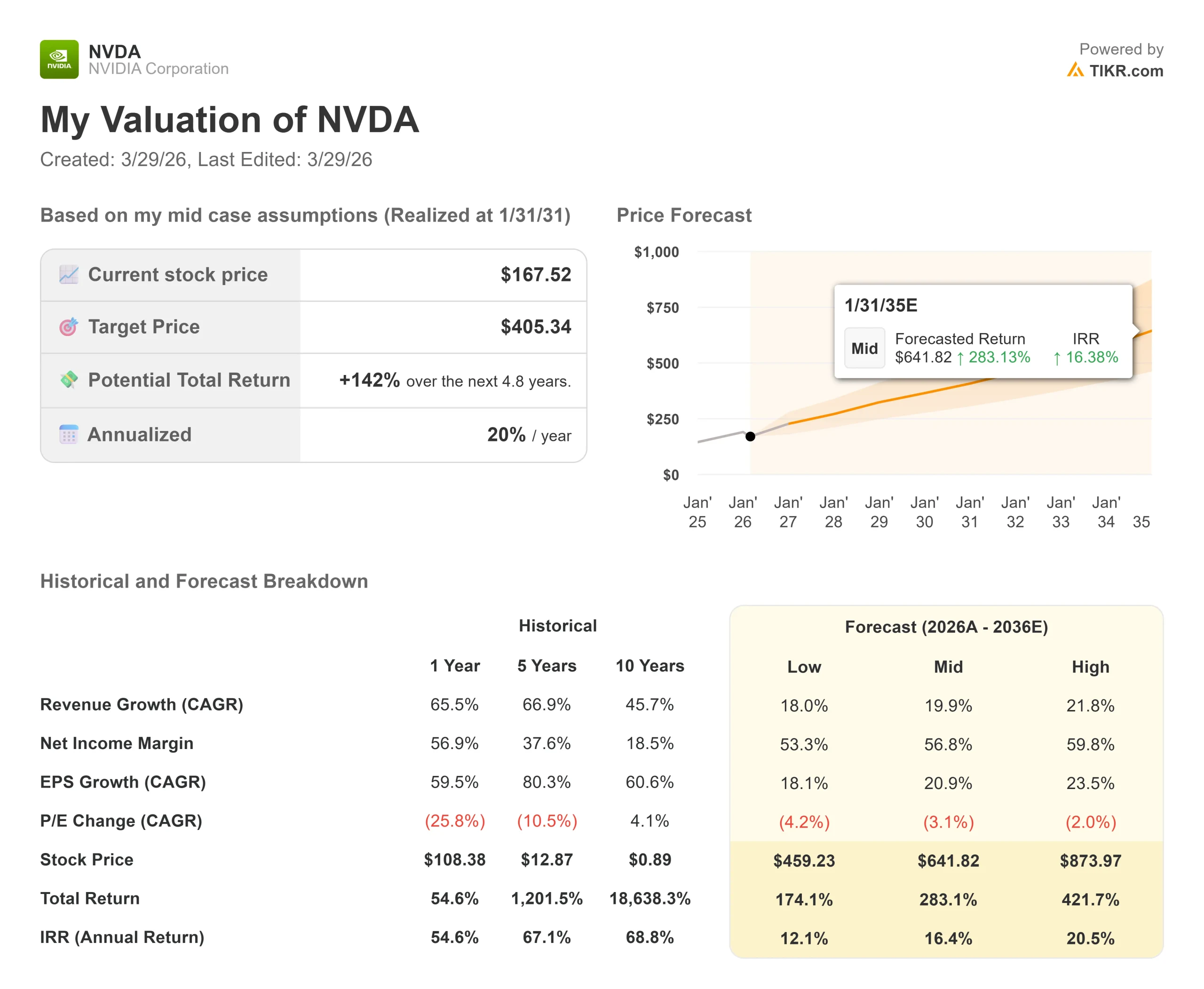

- 現在の株価:167.52 ドル

- 目標株価(中間値):$405.34

- ストリート・ターゲット:$268.22

- 潜在的トータルリターン: +142%

- 年率IRR: 20.00% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

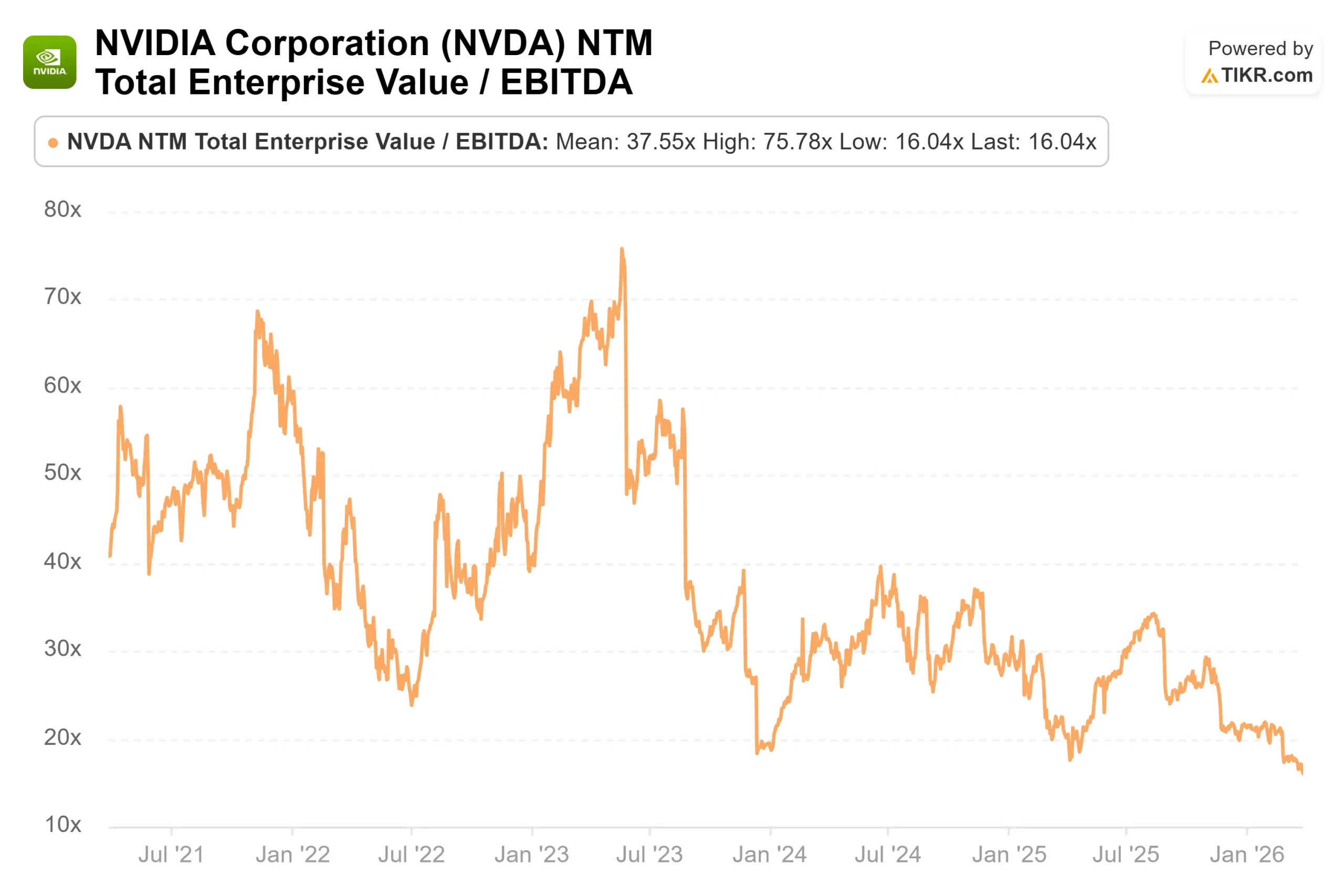

エヌビディア (NVDA)は現在、今後12ヶ月間の利益の20.20倍で取引されており、エヌビディアのフォワードPERは、過去5年間で最低水準に近く、S&P500指数のPERを下回る約20まで低下している。

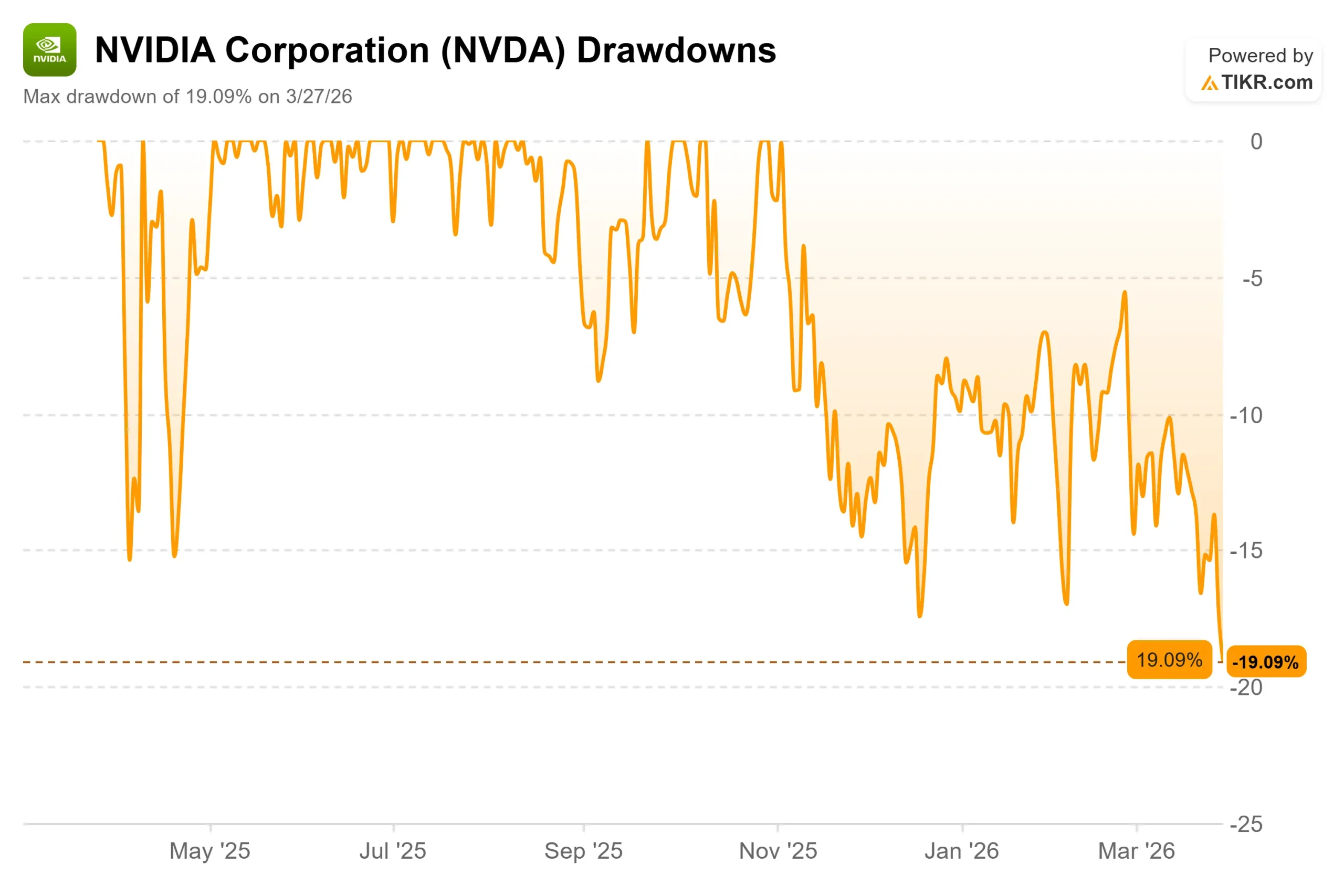

株価は史上最高値から19.09%引き下げられ、年初来では約8%下落している。イラン紛争と金利上昇に絡んだハイテク株売りに圧迫されている。

強気派は、需要状況を考えれば、この反落は不合理だと主張する。ベア派は、株価が決算後の上昇を維持できていないことを指摘している。

重要な未解決の質問:これはここ数年で最も非対称なエントリー・ポイントなのか、それとも事業が加速してもマクロ圧力がエヌビディアを固定し続けることができるのか?

エヌビディアの2026年度第4四半期の売上高は、前年同期比73%増の681億ドルで、データセンターの売上高は623億ドルと、ストリート・コンセンサスを上回った。

GAAPベースのEPSは1.76ドルで、平均予想の1.47ドルを19.57%上回り、5四半期連続で売上高を上回った。株価は翌セッションにかかわらず5.46%下落した。2027年度第1四半期について経営陣は、中国からのデータセンター・コンピュートの売上高を明示的に除いて、プラスマイナス2%の780億ドルの売上高を予想した。

その2週間後、GTC 2026でジェンセン・フアンCEOは、さらに目標を引き上げた 。

フアンCEOは、NVIDIAが2027年末までにBlackwellおよびVera Rubinチップの購入注文を少なくとも1兆ドル見込んでいることを明らかにした。

3月18日のアナリスト・セッションでは、この数字にはGroq、スタンドアロンCPU、ストレージなどの新製品が含まれていないため、2027年までの総売上はこの数字を大幅に上回ると予想されると述べた。

にもかかわらず、株価は発表後、一時セッションの最高値まで急騰したが、その後上昇幅をすべて失い、発表開始時の取引価格を下回って取引を終えた。

エヌビディア株の過去および将来の予想株価を見る(無料です!) >>>について

エヌビディアは現在割安か?

バリュエーションの設定は無視できない。

NTMのPERは20.20倍、NTMのEV/EBITDAは16.04倍で、エヌビディアは、780億ドルの四半期に加速するのではなく、成長が減速しようとしているかのような価格設定です。ストリート・コンセンサスでは、56の目標株価予想全体で268.22ドルとなっており、現在の株価から60%の上昇を意味する。

製品イメージはその確信を裏付けている。

エヌビディアのベラ・ルービン・システムは130万個の部品で構成され、その前身であるグレース・ブラックウェルよりもワットあたり10倍の性能を提供するように設計されている。

3月18日のアナリストセッションでフアン氏は、Vera RubinラックシステムはCPU、Groq言語処理ユニット(超低レイテンシの推論に特化したチップ)、AIネイティブストレージをコアGPUコンピュートと一緒に追加することで、導入あたりのアドレス可能な収益を拡大すると説明した 。

ゴールドマン・サックスは、1兆ドルの需要ガイダンスは、AIの設備投資が2026年にピークを迎えるという懸念に直接対抗するものであると述べ、Groqの統合により、1兆パラメータのモデルでワットあたりのスループットを35倍向上させることができると指摘した。

ウォルフ・リサーチは、エヌビディアのルービン・ウルトラ・ポッドをエージェント型AIデータセンターの青写真と呼び、アウトパフォームのレーティングと275ドルの目標株価を継続した。

ベアケースの中心は、製品を取り巻く環境だ 。

イラン紛争は、より広範なテクノロジー・セクターの重荷となっており、高成長企業の複数の株価下落の一因となっている。

中国の輸出規制は依然として構造的な制約であり、これ以上強化されれば、相殺する利益がないまま収益が失われることになる。

同業他社のバリュエーションでは、Broadcom の NTM EV/EBITDA は 17.98 倍、AMD は 28.73 倍です。

NVIDIAの16.04倍は、LTM売上総利益率71.1%、LTM営業利益率60.4%と、著しく高い成長率と強力なマージンにもかかわらず、両社に対してディスカウントされています。

このディスカウントはチャンスであるか、あるいは市場がまだ数字に現れていない成長鈍化を織り込んでいるシグナルである。

TIKRでNVIDIAの同業他社に対するパフォーマンスを見る(無料!) >>

TIKR高度モデル分析

主な統計

- 現在価格: 167.52ドル

- 目標株価 (中位): $405.34

- トータルリターンの可能性 +142%

- 年率IRR: 20.00% /年

アナリストによるエヌビディア株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケースモデルでは、Vera Rubinとそれに続くFeynmanアーキテクチャが数年のアップグレードサイクルを維持することでデータセンターのコンピュート拡大が続き、新しいラック展開のたびにCPU、Groqベースの推論製品、AIネイティブストレージのアタッチ率が拡大することで19.9%の収益CAGRが適用される。利益率のドライバーはソフトウェアとプラットフォームのミックスであり、ミッドケースでは、利益率の高いソフトウェアの売上高が総売上高に占める割合が増加するため、純利益率は56.8%となる。2031年1月までに実現する1株当たり405.34ドルのミッドケース・ターゲットは、現在価格からの年率20.00%の複利効果を意味する。

主な下振れリスクは、中国の輸出規制の再加速、ハイパースケーラーの設備投資の減速、またはAMD、ブロードコム、またはハイパースケーラー設計のカスタムチップによるエヌビディアの推論リーダーシップの予想以上の侵食であり、これらのいずれかが成長率と倍率の両方を圧縮します。

結論 2026年5月27日に行われるエヌビディアの次回決算報告で、データセンターの収益に注目しよう。ガイダンスの中間値である総額780億ドルに対し、720億ドル以上であれば、ベラ・ルービンの立ち上げが順調であり、中国以外の需要が輸出規制のギャップを吸収していることが確認できる。このラインが外れると、ヘッドラインの数字に関係なく、期間に関する議論が再開される。

エヌビディアは、年間73%の収益成長率で、次の四半期に780億ドルの指針を示し、2027年まで1兆ドルの確定需要を抱え、13年ぶりにS&P500のフォワード・マルチプルを下回って取引されている。5月27日のレポートは、市場の懐疑心が試される場となる。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

エヌビディアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

エヌビディアを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して エヌビディアをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!