Consolidated Edison株の主要統計

- 過去1週間のパフォーマンス +2%

- 52週レンジ: 95ドルから116.2ドル

- 現在の株価: 111.7ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ニューヨーク市を管轄する規制対象の電気・ガス事業者であるコンソリデーテッド・エジソン(ED)は、52週高値116.23ドルに近い111.68ドルで取引されているにもかかわらず、6.10ドルの中間値から5年間の調整後EPS成長率を6%~7%とする指針を示しながら、52年連続で年間配当を増額した。

2月19日、コン・エジソンは2025年第4四半期の営業費用を35億1,000万ドル(前年同期31億6,000万ドル)、支払利息を3億1,300万ドル(同3億400万ドル)と発表した。

また、コン・エジソンの2025年第4四半期の調整後EPSは0.89ドルで、ウォール街のコンセンサス0.95ドルを下回ったが、これは営業費用が前年の31.6億ドルから35.1億ドルに増加し、支払利息が3.04億ドルから3.13億ドルに増加したため。

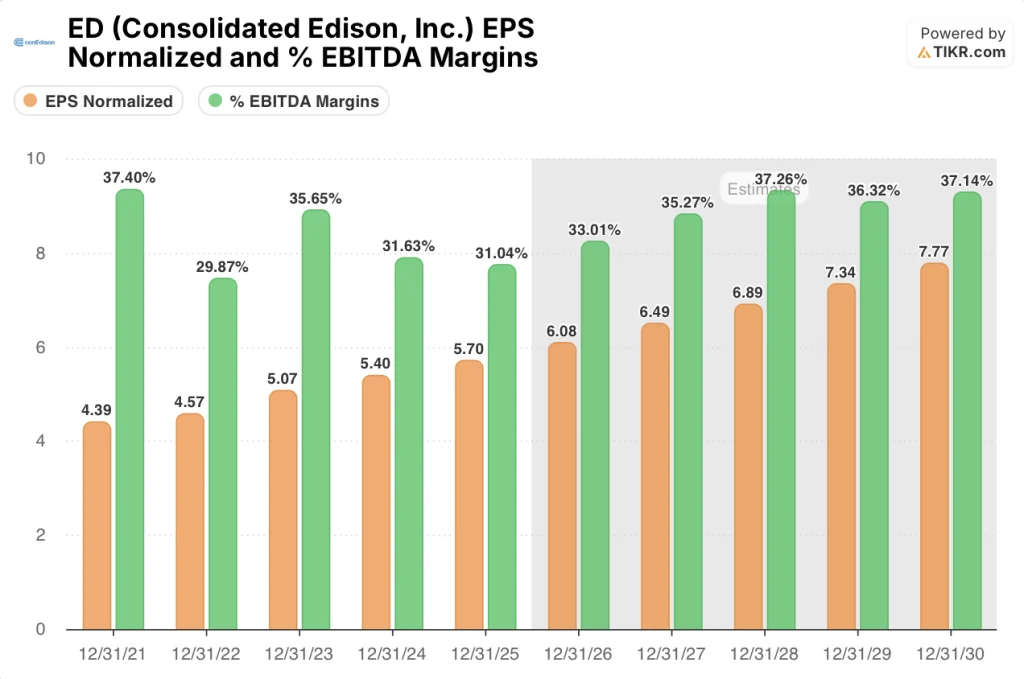

EBITDAマージンは2025年の31.0%から2026年には33.0%、2027年には35.3%に拡大するが、これは資本集約型の規制公益事業モデルにおける料金ケース主導のコスト回収を反映している。

これとは別に、ジェフリーズは2月23日、目標株価を112ドルから118ドルに引き上げる一方、「ホールド」を再表明した。

カーク・アンドリュース上級副社長兼CFOは、2月19日の決算プレスリリースで、「3年間の料金プランは強固な基盤を提供し、5年間の調整後EPSは、2026年の調整後EPSガイダンスの中間値を基準として、年率6~7%の複利目標で成長すると予想している」と述べ、料金案件の承認と同社の複数年の収益軌道を直接結びつけている。

バンク・オブ・アメリカとの間で3月11日に締結された35億ドルのリボルビング・クレジット・ファシリティは、40億ドルまで延長可能で、2031年3月まで継続され、2028年から2030年までの総額243億ドルの設備投資に資金を供給するための流動性を提供し、コン・エジソンの規制されたインフラ基盤は、インカム志向の投資家にとって耐久性のあるコンパウンダーとして位置づけられる。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ウォール街のED株への評価

第4四半期のコストミスは、構造的なストーリーを不明瞭にした:コン・エジソンは、ニューヨークの公益事業について新たに承認されたレートケースにより、2028年までコスト回収を固定化し、EBITDAマージンが2025年の31.0%から2027年までに35.3%に拡大するというTIKRの予測を直接裏付けている。

正規化EPSは2025年の5.70ドルから、2026年には6.08ドル、2027年には6.49ドルに拡大する。これは、2026年に予定されている規制インフラへの66億ドルの設備投資に基づくもので、承認された株主資本利益率は支出を直接利益に変換する。

ED株を担当する16人のアナリストのうち14人がホールド、アンダーパフォーム、または売りの評価を下しており、平均目標株価は110.88ドル、中央値は111.00ドルで、111.68ドルからおよそ0.7%の下落となる。

つまり、ベア派は2028年以降の次の料金改定サイクルにおけるアフォーダビリティ・リスクに軸足を置き、ブル派は2028-2030年の243億ドルの資本計画の完全な実行を評価しているのである。

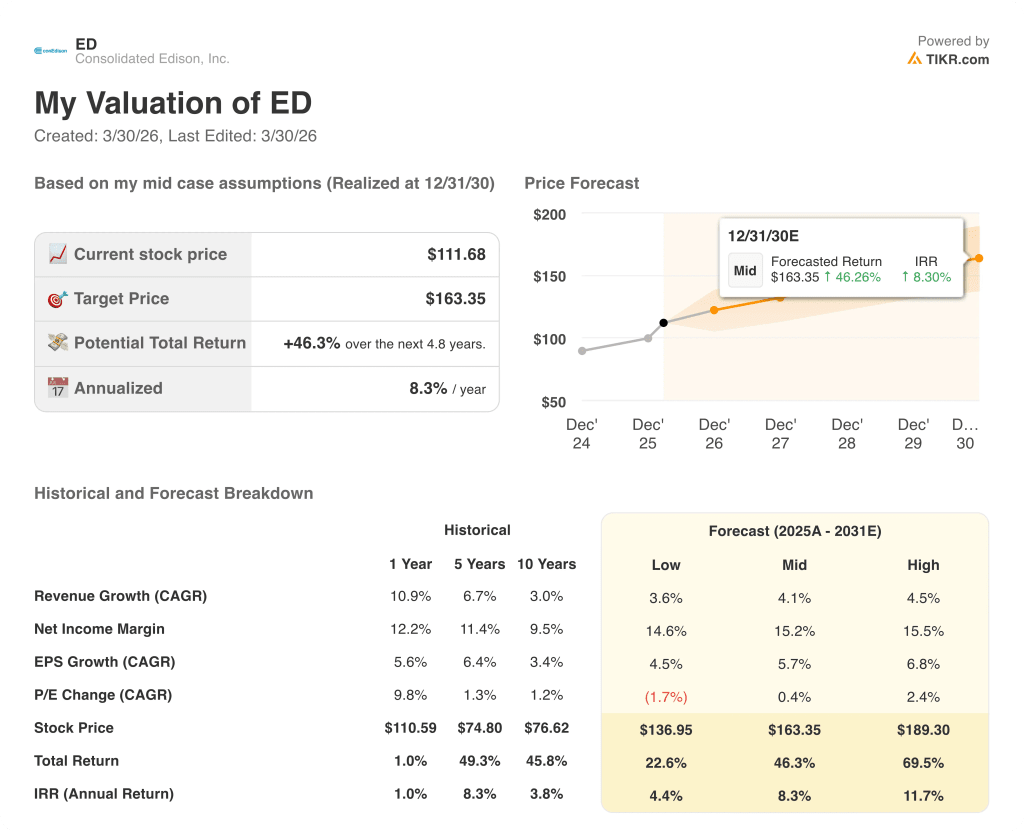

評価モデルは何を示しているか?

TIKRのミッドケースの目標株価163.35ドルは、4.8年間で8.3%のIRRで46.3%のトータルリターンを意味し、収益CAGRが4.1%、純利益マージンが2025年の12.0%から2030年までに15.2%に拡大することを前提としている。

ストリートはEDを横ばい利回りの電力会社と見なしているが、TIKRのモデルでは、正規化純利益が2025年の20.4億ドルから2030年には31.2億ドルに拡大する。

3月11日に締結された35億ドルのリボルビング・クレジット・ファシリティは、40億ドルまで延長可能であり、TIKRの163.35ドルのミッドケース・ターゲットを2031年までの資本展開の全ウィンドウにわたって実行可能にする資金調達インフラを提供する。

カーク・アンドリュース氏は、EPS年平均成長率6%~7%を、承認された料金プランに直接結びつけている。これは、資本集約的な電力会社にとって願望的なガイダンスというよりも、契約上の収益フロアとして機能する規制上のコミットメントである。

リスクは、2028年以降の次回の料金決定サイクルで、ニューヨークの料金値上げ圧力の中、より高い設備投資の承認が得られないことで、TIKRの目標$163.35を支えるEBITDAマージンの拡大が圧縮されることになる。

7億7,570万ドルの純収入が子会社の資本要件に充当され、予定通りに展開されれば、2026年のEBITDAマージンが33.0%に拡大するかどうかが確認できる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

コンソリデーテッド・エジソン社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ED株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたのレーダー上の他のすべての株式と一緒にConsolidated Edison, Inc.を追跡する無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。