アップル株の主な統計

- 先週のパフォーマンス:-1.1%

- 52週レンジ:169ドルから289ドル

- バリュエーションモデルの目標株価:301ドル

- 予想上昇率:2.5年間で21.0

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でアップルのようなお気に入りの銘柄を評価してみましょう。

何が起きたのか?

アップル (AAPL)の株価は今週、ほぼ堅調に推移していたが、金曜日にかけて株価は下落し、27日の終値は249ドルだった。この動きは、AIとサービスの見出しが相次いだ後に起こったが、中国における継続的な圧力の新たな兆候もあった。そのため投資家は、長期的なプラットフォームの機会と目先の需要に関する疑問とのバランスを取ることになった。

最大の話題はアップルのAIリセットだった。ロイターは、アップルがiOS 27で、GeminiやClaudeなどのアプリを含め、ChatGPT以外のライバルAIサービスとSiriを連携させる計画だと報じた。アップルは元グーグル幹部のリリアン・リンコンをAI製品のマーケティング責任者に採用し、Siriの改善を推進している。

同時にアップルは、株価にとって重要な他の2つのビジネスの動きを発表した。アップルは今夏、米国とカナダのマップに有料広告を導入し、サービス内の広告事業を拡大する。さらにアップルは、ボッシュ、シーラス・ロジック、TDK、Qnity Electronicsをアメリカ製造プログラムに加え、2030年までに4億ドルを投資する計画だ。

しかし投資家は、アップルが依然として中国でのハードウェアの圧力に直面していることを思い知らされた。ロイター通信によると、iPhoneを含む中国における海外ブランドの携帯電話の2月の出荷台数は、前年同月比7.7%減の240万台だった。アップルのAIとサービス戦略はセンチメントを支えるかもしれないが、株価は最も重要な市場の1つである中国でのiPhone需要に対する懸念を織り込んでいる。

アナリストによるアップルの成長予測と目標株価を見る(無料)>>。

アップル株は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):6.4

- 営業利益率32%

- 出口PER倍率:29倍

これらのインプットに基づき、モデルは目標株価を301.17ドルと見積もり、現在の株価から21.0%のアップサイドと、今後2.5年間の年率7.9%のリターンを示唆する。

アップルのバリュエーションは、割安というよりもバランスが取れている。このモデルは21.0%のトータルリターンを示しているが、2.5年間の年率リターンは7.9%に過ぎない。これは、株価がまだリターンの可能性を秘めていることを示唆しているが、投資家が通常特に割安と呼ぶような長期複利プロファイルではない。

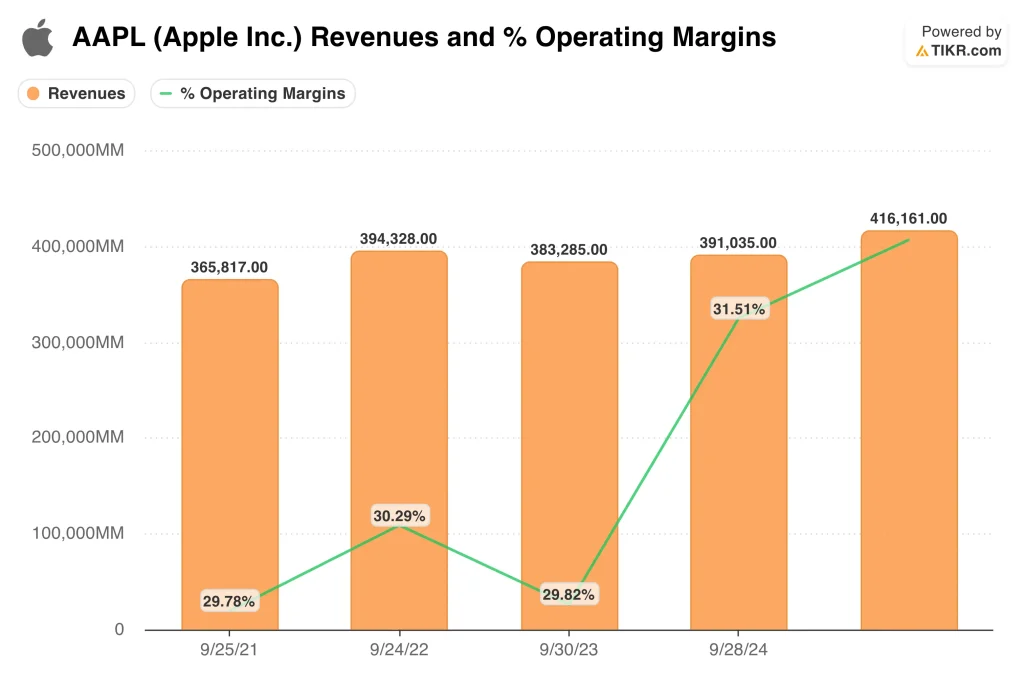

前提条件自体は積極的なものではない。売上高成長率は6.4%で、アップルの2025年度の売上高成長率6.4%に一致し、営業利益率は32.0%で、直近のLTM EBITマージン32.4%に近い。言い換えれば、バリュエーション・ケース は、大幅な再加速よりも着実な実行に依存している。

今日のアップルの業績を考えれば、それは理にかなっている。過去12ヶ月間、アップルの売上高は4,356億ドル、営業利益は1,411億ドル、フリーキャッシュフローは1,233億ドルだった。アップルはまた、669億ドルの現金と短期投資、約543億ドルの純現金でこの期間を終えており、この規模でも異例の財務的柔軟性を持っている。

バリュエーションも、アップル自身の歴史と比較すると妥当と思われる。アナリストのコンセンサス予想に基づく出口PERは29.0倍で、モデルの1年前比では30.4倍、5年前比では28.1倍となっている。従って、株価が明らかに割安に見えるわけではないが、投資家が過去に支払った倍率よりも劇的に高い倍率で評価されているわけでもない。

今後のアップル 今後の株価を牽引するものは何か?

次の大きなカタリストはアップルの2026年度第2四半期報告書で、これは4月30日に予定されており、その後6月8日から6月12日にかけてWWDCが開催される。投資家は、売上高が16%増の1,438億ドル、EPSが19%増の2.84ドルとなった会計年度第1四半期の勢いをアップルが延長できるかどうかを見たいだろう。ティム・クックは、アップルはiPhoneで「過去最高の四半期」を過ごし、サービスも過去最高の売上高を記録したと述べた。

AIはもうひとつの明確な起爆剤だが、期待が大きいだけにリスクでもある。ロイター通信によると、アップルはWWDCで新しいソフトウェアをプレビューしながら、サードパーティのAIプロバイダーにSiriを開放する可能性があるという。

もしアップルがより競争力のあるAIロードマップを示せば、投資家はAI機能をiPhoneのアップグレードサイクルやより広範なエコシステムの価値の一部と見なす傾向が強まっているため、複数銘柄をサポートする可能性がある。

また、サービスの成長はハードウェアよりも利幅が大きいため重要だ。アップルは2026年度第1四半期に、サービスの売上高が過去最高の300億ドルに達したと発表しており、ロイターは、新しい広告製品Mapsがアップルの広告プッシュを拡大するだろうと述べている。

もしアップルがSiriや検索スタイルのマネタイズを改善しながらサービスを成長させ続けることができれば、マージンがLTMベースで32.4%まで上昇した理由を説明するのに役立つだろう。

最大の時計アイテムは、中国と広範なハードウェアサイクルでまだ需要がある。アップルは、サービスが拡大しても、iPhoneの数量に大きく縛られたままであるため、中国の弱さはすぐに問題になる可能性があります。したがって、株価の次の動きは、アップルが安定したデバイス需要に、より明確なAIストーリーと継続的な高収益成長を組み合わせることができるかどうかにかかっていると思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>。

アップルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、無料で同じ 機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使っているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

AAPLを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

あなたは AAPLを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!