LOWの主要統計

- 過去30日間のパフォーマンス:-13

- 52週レンジ: $206 to $293

- バリュエーションモデル目標株価:$300

- インプライド・アップサイド: 30%

TIKR (無料) >>でLowe's Companiesのようなお気に入りの銘柄を分析する

何が起きたのか?

ロウズ・カンパニーズ2026年、投資家の関心は、低調な住宅回転率と住宅ローン金利の上昇により、大規模なリフォーム・プロジェクトの需要が引き続き制限されるかどうかに集まっており、同社は、歴史的にプロの請負業者へのエクスポージャーが強いため、より回復力のあるホーム・デポと並んで、その議論の中心に置かれている。

ロウズ株は過去30日間で約13%下落し、1株当たり230ドル近辺で終えた。これは主に、住宅販売の減少により、利益率を高める大規模なリフォームの必要性が低下する一方、ロウズは依然として、住宅環境の悪化でより急激に減速する傾向のあるDIYの裁量的支出動向に大きく影響されるため、大口の裁量的リフォーム需要に対する期待が弱まるためである。

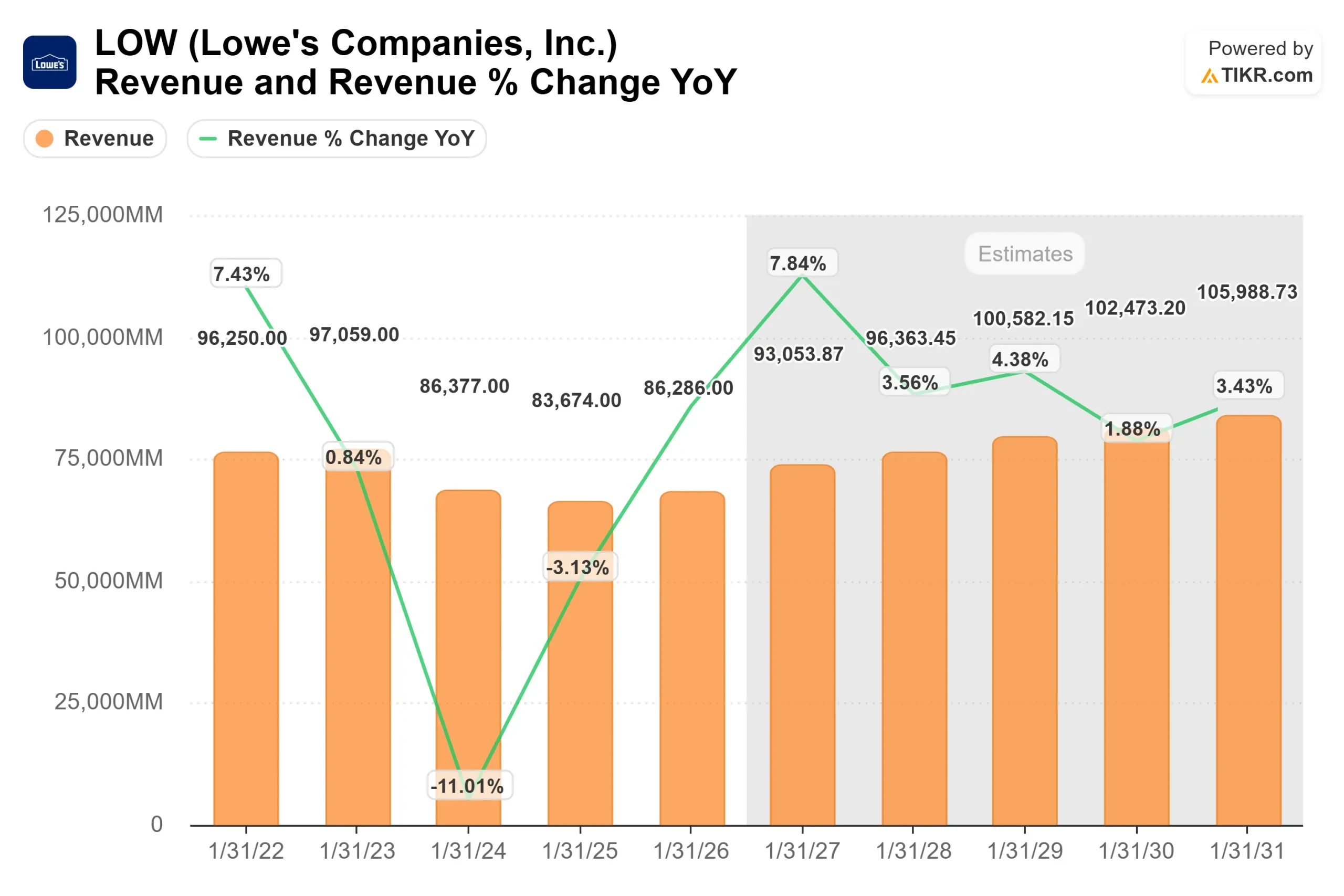

最近の決算は、こうした慎重な背景をさらに強めるものだった。同社は、第4四半期の売上高206億ドル、既存店売上高1.3%増、調整後EPS1.98ドルを報告したが、2026年の売上高は920億ドルから940億ドル、既存店売上高は横ばいから2%増とし、需要回復の鈍化を示唆した。

マーヴィン・エリソン最高経営責任者(CEO)は、同社の第4四半期決算説明会で、プロ向け需要が好調で、オンライン売上高が10.5%増加し、定期的な売上を生む設置や修理サービスを含む家庭向けサービスの勢いが続いているにもかかわらず、2026年の需要については依然として「慎重」であると述べた。

最近提出された書類によると、機関投資家のポジションは活発だがまちまちで、強い確信というよりは様子見のスタンスを強めている。アセナゴン・アセット・マネジメントは保有株を650%以上増やし約24万1000株(5800万ドル相当)、ハーディン・キャピタル・パートナーズは24.5%増の約43万株(1億400万ドル相当)、ノルデア・インベストメント・マネジメントは約3万3000株を追加し約44万3000株(1億700万ドル相当)に達した。

同時に、Diversified Trust Co.は保有株を20.6%減らし、Threadgill Financialはポジションを65.4%減らし、機関投資家の保有比率が約74%と高いままであるにもかかわらず、目先の需要回復に不透明感があることを浮き彫りにしている。

Lowe's Companiesを即座に評価する(TIKRで無料) >>)

LOWは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):5.2

- 営業利益率12.1%

- 出口PER倍率:18.2倍

修繕・メンテナンス需要や、大規模改修が鈍化しても古い住宅ほど継続的な維持管理が必要となる米国の住宅基盤の高齢化に支えられ、収益の伸びは急激ではなく、徐々に回復すると予想される。

ロウ・カンパニーズに関するアナリストの成長予測と目標株価を見る(無料) >>>> (英語のみ

収益性の改善は、サプライチェーンの効率化、シュリンクの削減、2026年の生産性改善目標約10億ドルなどの実行力によって推進され、コスト圧力を相殺し、利益率の安定を支えている。

また、10.5%のオンライン拡大を含むデジタルの成長は、顧客維持と長期的な支出の可視性を向上させる。

これらのインプットに基づき、モデルでは目標株価を約300ドルと推定しており、今後2~3年間で約30%の上昇を示唆している。住宅事情が徐々に改善し、収益が安定すれば、株価は割安になると思われる。

現在の水準では、ロウズは割安に見える。将来の業績は、プロダクツの拡大、生産性主導の利益率改善、裁量支出の急速な回復よりもむしろ住宅需要の緩やかな正常化によって牽引される。

LOW'S株は今後どの程度上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、ロウ・カンパニーズの潜在的な株価、あるいはどの株式がどの程度の価値を持つかを1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使用して、TIKRが自動的に各入力項目を埋めるので、素早く信頼できる出発点が得られます。