TOSTの主要統計

- 過去1週間のパフォーマンス:-7

- 52週レンジ:$24 to $50

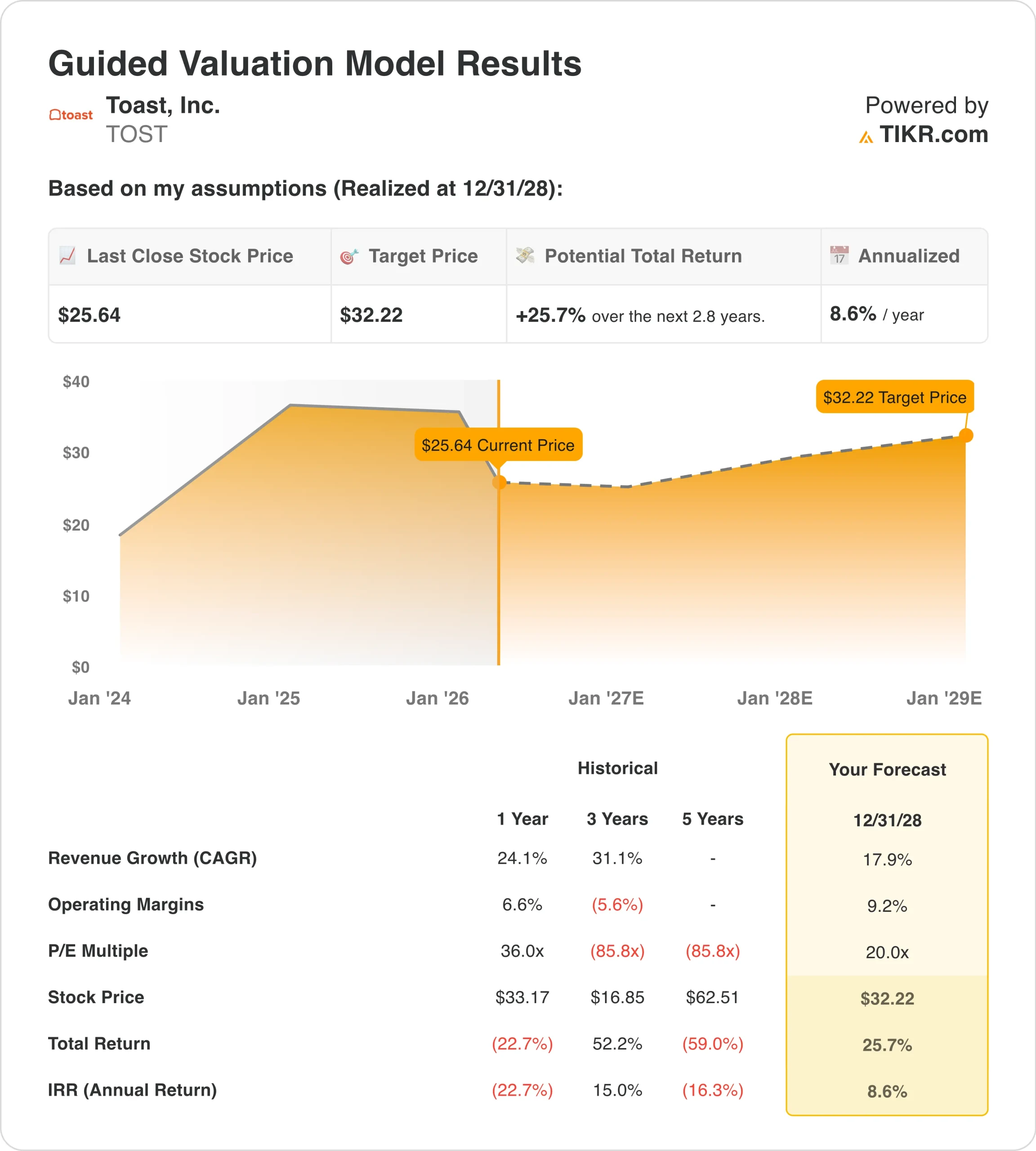

- バリュエーションモデルの目標株価:32ドル

- 予想上昇率:2.8年間で25.7

TIKRの新しいバリュエーション・モデル(無料)を使って、TOSTのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたか?

株式会社トースト (TOST)の株価は先週、約7%下落したが、この動きは、新たなネガティブな営業上の大きなアップデートなしに起こった。というのも、2月の決算報告と短期的な見通しの悪化を受けて、市場はまだ同社を再評価しているようだからだ。株価はまた、成長株やソフトウエア株にとって荒れ模様の時期に取引され、広範なリスク選好が再び弱まった。

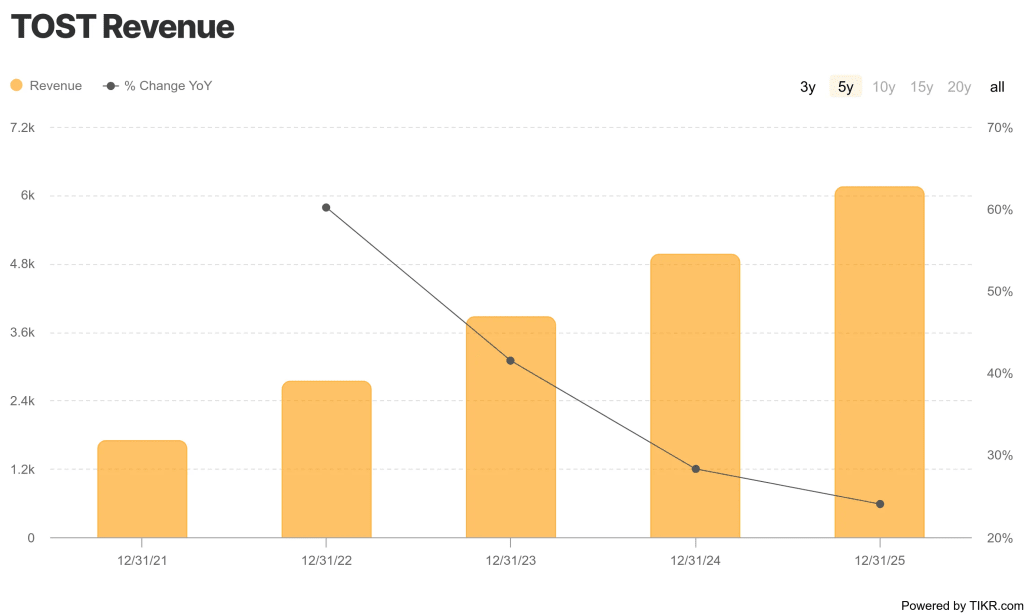

本業のストーリーは依然として堅調だった。売上 総利益は33.7%増の16億ドル、営業利益は3億500万ドルに改善した。

また、第4四半期の約8,000店舗を含め、2025年に過去最高の30,000店舗を純増させたと発表しており、投資家が株価に慎重になる中でも、レストラン・プラットフォームが拡大を続けていることを示している。

それでも、投資家はトーストがすでに提供したものだけに注目していたわけではない。経営陣は、2026年第1四半期の調整後EBITDAを1億6,000万ドルから1億7,000万ドル、通期の調整後EBITDAを7億7,500万ドルから7億9,500万ドルと発表した。このことは、第4四半期の売上が予想を上回った後でも株価が下押しされた理由の一助となる。

最近の企業ニュースはまちまちだったが、センチメントを完全に変えるほど劇的なものではなかった。トーストは2月10日にインスタカートとの戦略的提携を発表し、その後、テリヤキ・マッドネスがトーストの企業向けプラットフォームを米国内の200以上の店舗で展開すると発表した。しかし、投資家たちは、これらの勝利が単に見出しを増やすだけでなく、より速い経常利益の成長につながるという証拠を待っているようだ。

アナリストによるTOSTの成長予測と目標株価を見る(無料) >> TOSTの株価は割安か?

TOSTの株価は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):17.9

- 営業利益率9.2%

- 出口PER倍率:20倍

これらのインプットに基づき、モデルは目標株価を32.22ドルと見積もり、現在の株価から合計25.7%のアップサイドと、今後2.8年間の年率8.6%のリターンを意味する。

バリュエーション設定は、中程度の上昇を示唆しているが、絶叫するようなバーゲンではない。目標株価32.22ドルは、現在の株価の25.7%しか上回っておらず、年率リターンは8.6%と、多くの長期投資家が求める2桁の基準値を下回っている。つまり、このモデルは割安株というよりも、妥当な株価を指している。

成長率の前提は、Toastの直近の歴史と比較して積極的なものではありません。アナリストのコンセンサス予想に基づき、我々は17.9%の収益成長を使用していますが、トーストは2025年に24.1%の収益を伸ばし、総ARRを26%増の20億ドル超に引き上げたばかりです。つまり、Toastが成長できるかどうかよりも、その成長のどれだけを持続的な利益率の拡大に転換できるかどうかが大きな論点となる。

利益率は、ストーリーを左右する重要な要素である。ToastのLTM EBITマージンは5.0%だが、モデルでは9.2%を想定している。2023年の営業損失2億8700万ドルから2025年の営業利益3億500万ドルへすでに移行しているため、これはもっともらしい。また、2025年には営業キャッシュフローが6億6,100万ドル、フリーキャッシュフローが6億800万ドルとなっており、事業は成長だけでなく実際のキャッシュを生み出している。

倍率も、かつてよりは根拠があるように見える。このモデルでは、現在のLTM PERが45.8倍であるのに対し、出口PERを20.0倍としている。そのため、株価は運用上いくぶん割安に見えるが、ここから並外れたモデルリターンを提供することはできない。

トーストの今後の原動力は? 今後の株価は?

次の大きなカタリストは、5月8日に予想される2026年第1四半期決算だ。経営陣はすでに投資家に対し、第1四半期の非GAAPベースのサブスクリプション・サービスおよび金融テクノロジー・ソリューションの売上総利益は5億500万ドルから5億1500万ドル、調整後EBITDAは1億6000万ドルから1億7000万ドルになると予想している。投資家は、トーストが収益性を拡大しながら成長を続けられるかどうかを見たいので、この報告は重要だろう。

立地の成長は依然として最大の原動力の一つである。アマン・ナラン最高経営責任者(CEO)は、中核となるレストラン事業の規模を拡大し、新たな市場で事業を拡大し、プラットフォームの採用を拡大する中で、同社は「事業全体に勢いがある」と述べた。

パートナーシップはその拡大をサポートするのに役立つだろう。インスタカートとの提携は、店内在庫とインスタカートのマーケットプレイスを同期させる「統一されたローカルシェルフ」を構築するためのもので、トーストのプラットフォームはレストランやハイブリッドマーチャントにとってより便利になる可能性がある。テリヤキ・マッドネスの展開も重要である。なぜなら、大規模チェーンは小規模な独立系店舗よりも決済量、ソフトウェア利用率、ブランドの信頼性を高めることができるからだ。

市場はまた、ソフトウェア株を取り巻くセンチメントをより広く注視し続けるだろう。ロイターは3月、先進的なAIツールが伝統的なソフトウェア・モデルを弱体化させるのではないかという懸念に対して、ソフトウェア企業が依然として反発していると報じた。そのため、Toastの次の動きは、企業の実行と成長ソフトウェア銘柄の人気が回復するかどうかの両方にかかっていると思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

トースト社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

TOSTを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは TOSTを追跡する無料ウォッチリストを作成するを追跡する無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!