EQT株の主要統計

- 過去1週間のパフォーマンス +4.4%

- 52週レンジ: 43.6ドル~68.2ドル

- 現在の株価: 67.6ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

米国最大の天然ガス生産会社EQTコーポレーション(EQT)の2025年第4四半期の調整後EPSは、コンセンサス予想0.74ドルに対し0.90ドルで、株価は現在67.55ドルで取引されており、52週高値68.24ドルをわずかに下回っている。

ピッツバーグを拠点とする同社は2月17日、第4四半期の調整後純利益を5億6,400万ドル(IBES予想4億8,000万ドル)と報告し、同時に14億ドルの公開買付けを発表して目先の優先社債を償還し、純負債目標50億ドルへの道を加速させた。

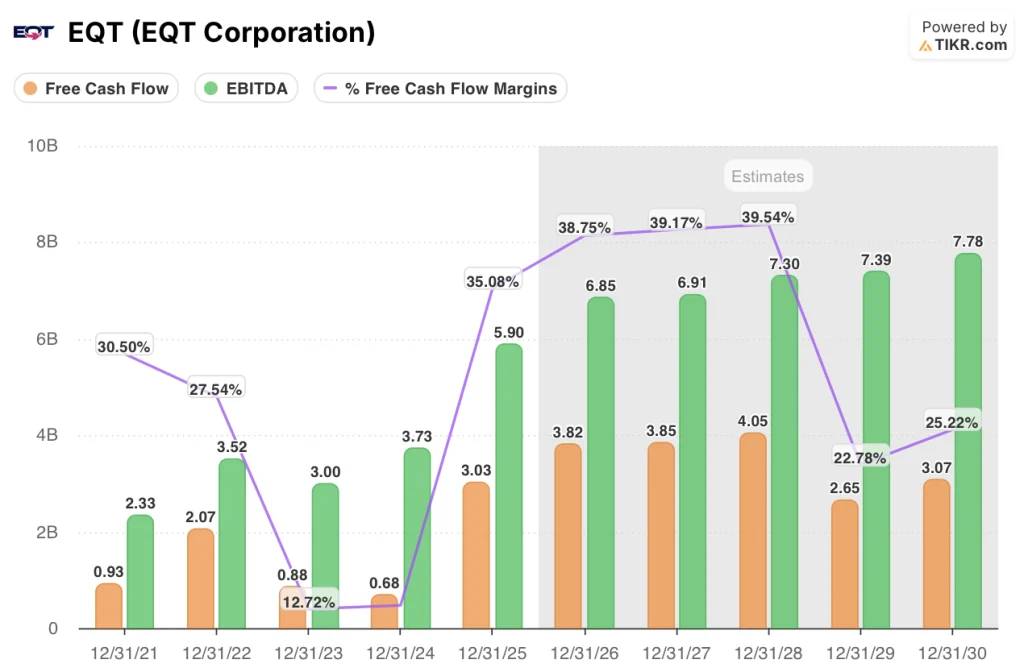

EQTに帰属するフリー・キャッシュフローは2025年通年で25億ドルに達し、コンセンサスと社内予想の両方を上回った。上流生産、中流インフラ、ガス・マーケティングを組み合わせた統合モデルにより、リース事業費単価はアパラチアの同業他社平均を約50%下回った。

トビー・ライス最高経営責任者(CEO)は2025年第4四半期決算説明会で、「冬の嵐ファーンは過去数週間にわたり極めて厳しい気象条件をもたらしたが、当社の中流・上流・ガス販売チーム間のシームレスな連携により、EQTの生産への影響はごくわずかだった」と述べ、トランスコ・ステーション165の価格がMMBtu当たり130ドル以上に高騰した際、同社の垂直統合型プラットフォームがピーク時の現金市場価格を収益化したことを強調した。

EQTの5年間の累積フリー・キャッシュ・フローは160億ドルに達すると予想され、ネクスト・ディケイド社のリオ・グランデ・トレイン5で20年間のLNG引取が確定していること、オハイオ州のデータセンター需要をターゲットとした日量400MMcfのクラリントン・コネクター・パイプラインがあることなどから、EQTは構造的に逼迫する米国ガス市場を2030年まで一株当たりの複利的価値に転換することができる。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

EQT株に対するウォール街の見方

EQTが3月に実施した14億ドルの公開買付けによる優先社債の償還は、同社の次の資本配分の段階である、インフラの成長、配当の拡大、機動的な自社株買い(すべてフリーキャッシュフローで賄う)を可能にするデレバレッジを直接的に加速させるものだ。

フリー・キャッシュフローは、統合プラットフォームのマーケティング最適化により、2025年には343.6%増の30億ドルに急増し、TIKRの予想では、この数字は2026年には38億ドル、FCFマージンは38.8%に拡大し、TIKRによる予想EBITDAは68.5億 ドルとなる。

それでも、27人のアナリストのうち17人が「買い」、3人が「アウトパフォーム」、6人が「ホールド」、1人が「アンダーパフォーム」で、ストリートの平均目標株価は67.30ドルと、現在の終値67.55ドルをかろうじて上回っている。

アナリストの目標レンジは、下限が48.00ドル、上限が76.00ドルとなっている。弱気ケースは、天然ガス価格が冬の嵐「ファーン」のレベルから後退することにかかっており、上限76.00ドルは、アナリストがEQTのクラリントン・コネクターとリオグランデ・トレイン5のオフテイクが直接供給する構造的なLNGとデータセンター需要を織り込み始めたことを反映している。

評価モデルは何を示しているか?

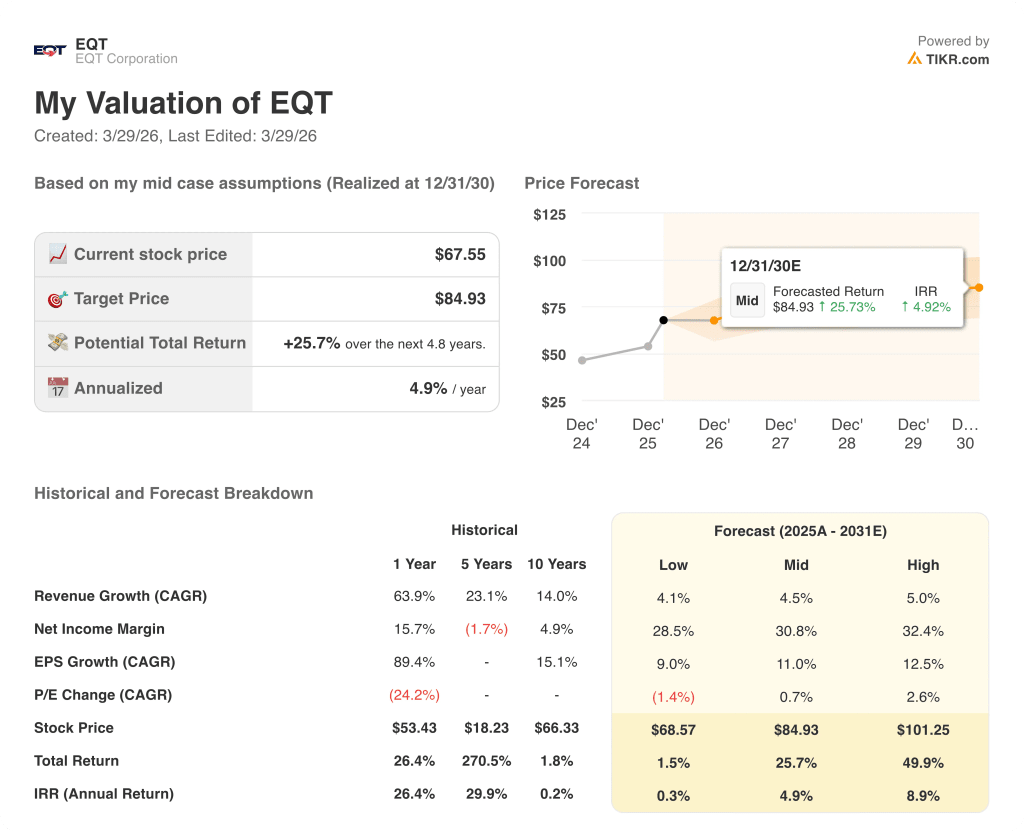

TIKRのミッドケース・モデルでは、2030年12月までにEQTの株価を84.93ドルと見積もっています。これは、予想期間中のEPS年平均成長率11.0%、インフラ投資によるユニット当たりコストの低下とマーケティング・オプショナリティによるピーク価格の捕捉により、純利益率が2025年の21.7%から30.8%に拡大することを背景に、4.9%のIRRで25.7%のトータル・リターンを意味します。

市場はEQTの株価を現在の1株当たりNAVの1.03倍で評価しているが、これはバランスシートに77億ドル近い純負債があったときと同じ水準であり、純負債が50億ドル以下に急成長する道筋や、2030年までの累積フリーキャッシュフロー予測160億ドルのオプション価値を無視している。

このように、事業運営上の証明はすでに数字に表れている。1基当たりのLOEはアパラチア州の同業他社平均を50%下回り、坑井コストは前年比で13%低下していることから、TIKRモデルのマージン拡大前提は予測ではなく、実際のコスト構造に基づいたものであることが確認できる。

トビー・ライス最高経営責任者(CEO)は、現在の生産量日量6.4Bcfeに対し、EQTは日量約12.5Bcfの生産能力を保有していることを明らかにした。

さらに、ヘンリーハブ価格が1MMBtuあたり3.00ドル(天然ガスのエネルギー含有量を測定する標準単位で、EQTが生産量の価格を決定する際の基準となる)を下回る状況が続けば、FCFマージンが圧縮され、レバレッジ解消のスケジュールが遅れ、TIKRモデルが想定する2026年のフリーキャッシュフロー38億ドルが直接脅かされることになる。

EQTの2月のフリー・キャッシュ・フローが10億ドル近くに達し、2月18日にジェレミー・ノップ最高財務責任者(CFO)が予想した四半期ベースで過去最高となったかどうかは、4月下旬か5月上旬に予想される2026年第1四半期の業績で確認される。

ウォール街のベスト・アイデアは長くは隠せない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしよう → (英語

EQTコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EQT株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、EQT Corporationを他のあらゆる銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。