アリババ株の主要統計

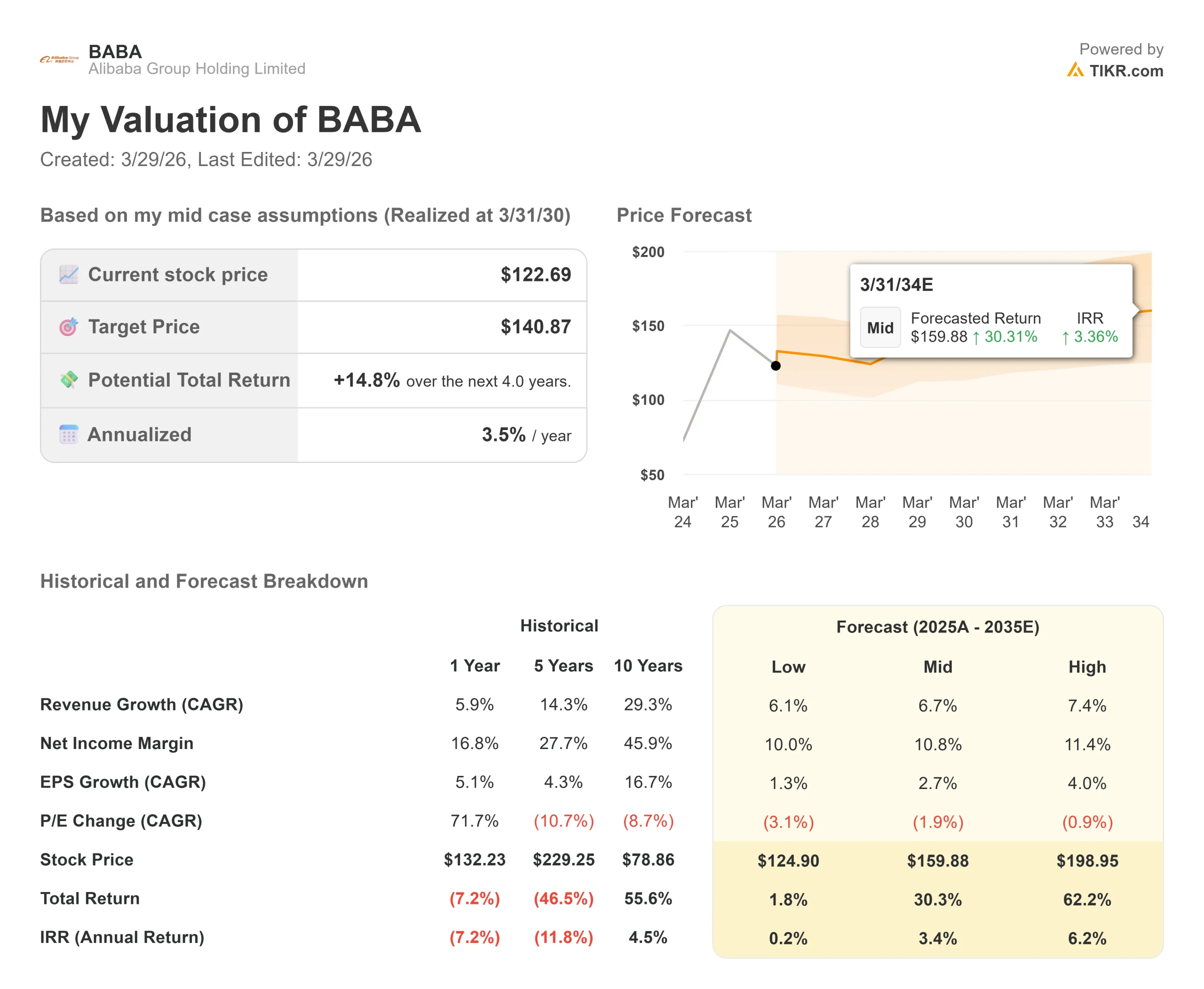

- 現在の株価:122.69 ドル

- 目標株価(中間)$140.87

- ストリート・ターゲット: 188.45

- トータルリターンの可能性 (Mid):+14.8%

- 年率IRR: 3.50% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

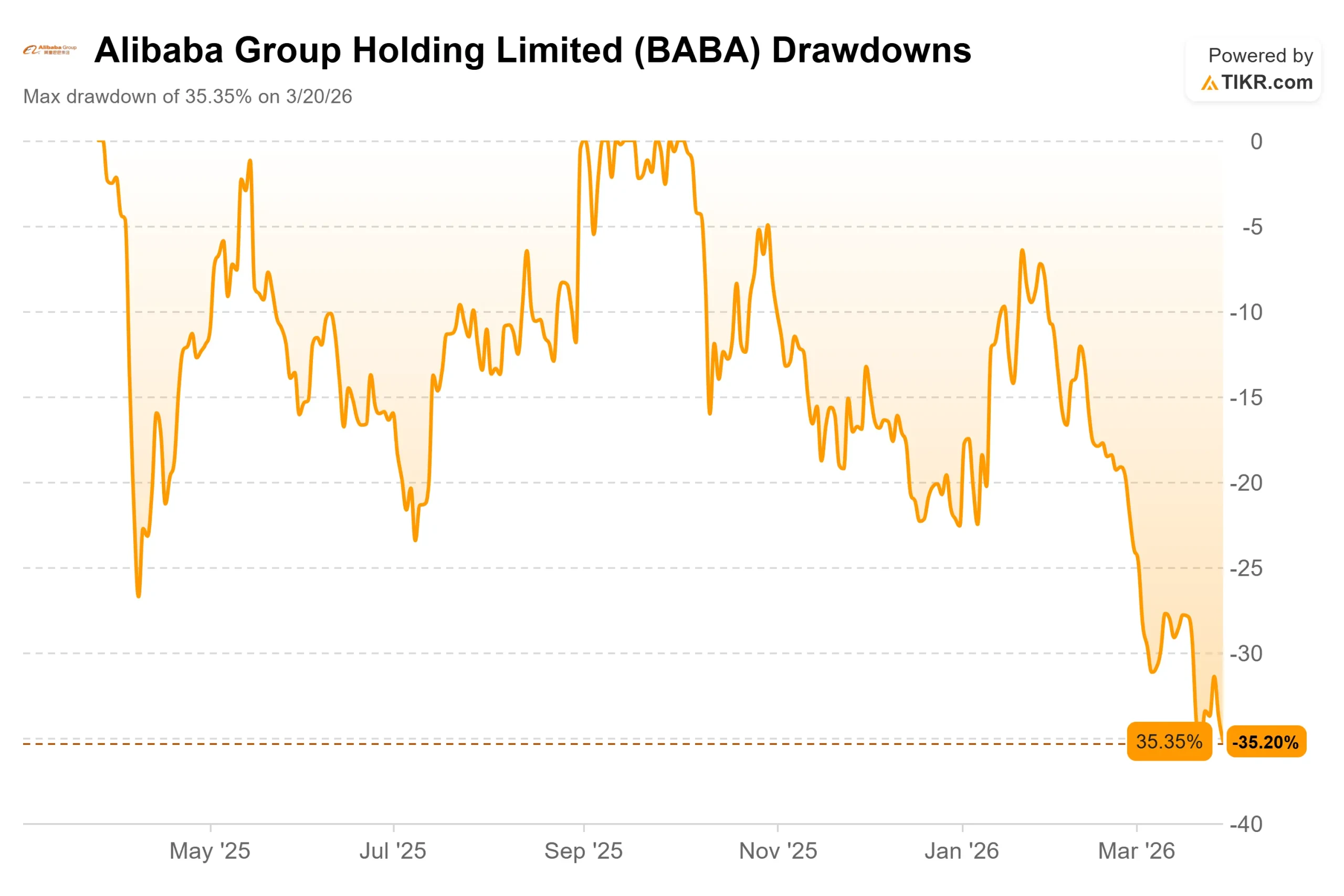

アリババ (BABA)の株価は、クラウド事業が加速しているにもかかわらず、52週高値192.67ドルから35.35%下落し、2026年3月2日に最大ドローダウンを記録した。

株価とビジネスの勢いとのギャップが、議論の焦点だ。強気派は、36%のクラウド収益成長率、1000億ドルのAI収益目標、中国のクラウドライバルが追随できない国内チッププログラムを指摘する。

一方、弱気派は、大幅な業績未達、フリーキャッシュフローのマイナス、地政学的な懸念などを指摘する。

2026年3月19日に発表されたFY26第3四半期のレポートは、緊張を解消するものではなかった。アリババは1株当たり6.96ドルの利益を計上し、コンセンサス予想の11.88ドルを下回った。売上高は2,848億人民元で、報告ベースでは前年同期比2%増となったが、経営陣は売却資産を除いた基礎成長率は9%だったと指摘した。

株価はこの日1.99%下落した。

アリババ・グループのトビー・シュウ最高財務責任者(CFO)は電話会見で、「我々はAIとクイック・コマースのリーダーになるためにキャッシュフローを再投資している」と述べた。

決算から5日後、アリババはシナリオの転換に動いた。

3月24日、アリババの研究部門であるダモ・アカデミーは、クラウド・コンピューティングとエージェントAI推論用に最適化されたRISC-Vアーキテクチャベースの中央演算処理装置、XuanTie C950を発表した。

このチップは、AIエージェントが実行するマルチステップタスクを処理するように設計されており、学習済みのAIモデルが実世界のアプリケーションで実行される段階である推論用にデータセンターに配備される予定だ。RISC-Vはオープンソースのアーキテクチャであり、Armやx86と異なりライセンス料がかからない。

アリババ株のヒストリカル予想とフォワード予想を見る(無料です!) >>>アリババ株のヒストリカル予想とフォワード予想を見る

アリババは現在割安か?

122.69ドルで、アリババは向こう12ヶ月の利益の17.09倍、NTM EV/EBITDAの10.74倍で取引されている。アナリストの平均目標株価は188.45ドル。

強気の根拠はクラウドの加速だ。

クラウドインテリジェンス・グループの収益は、前四半期の29%増から26年度第3四半期は36%増となり、AI関連製品の収益は10四半期連続で前年同期比3桁増となった。

アリババ・グループのエディー・ウー最高経営責任者(CEO)は電話会見で、「今後5年間で、MaaSを含むクラウドとAIの外部収益を合わせて1000億米ドルを超えることが目標だ」と明確な目標を示した。

アリババのこの目標は、クラウドとAIの収益の年平均成長率が40%を超えることを意味し、アリババが5年以内にクラウドとAIの収益で6900億人民元を目指すことを確認したモーニングスターの決算後のメモと一致している。

アリババは2026年2月にペンタゴンの1260Hリストに掲載され、数時間で数十億の時価総額を消し去った。

このリストは撤回され、アリババは軍事との関係を否定したが、このエピソードは、地政学的リスクが予告なしにファンダメンタルズを覆す可能性があることを明らかにした。米国のチップ輸出規制はGPUインフラ構築も制限しており、それこそがT-Head国産チッププログラムが現在の収益貢献以上に重要な理由である。

フリー・キャッシュフローは、当面の残りのストーリーを物語っている。

FY26第3四半期の営業キャッシュフローは360億人民元であったが、資本支出がその大部分を消費し、四半期のFCFは113億人民元となり、前年同期比で277億人民元減少した。

12ヵ月後ベースでは、レバレッジド・フリー・キャッシュフローはマイナスである。

クイック・コマースへの投資が主な原動力となっている:アリババのインスタント・デリバリー事業の第3四半期の売上高は56%増の208億人民元となった。

経営陣は、28年度までにクイックコマースのGMV(商品総量)を1兆人民元とし、その時点でキャッシュフローを黒字化し、29年度までにセグメント全体の黒字化を達成することを目標としている。これは、投資家が喜んで資金を提供しなければならない2年間の投資ランウェイである。

TIKRでアリババの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

主な統計

- 現在価格: $122.69

- 目標株価(中位)$140.87

- トータルリターンの可能性+14.8%

- 年率IRR: 3.50%/年

アナリストによるアリババ株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、2030年度までの売上高年平均成長率6.7%、純利益率10.8%を想定し、2030年3月31日までに140.87ドルを目標としています。これは、+14.8%のトータル・リターン、年率3.50%のIRRである。控えめなリターンは、継続的なPER倍率の圧縮(モデルではPER CAGRを-1.9%と想定)とマージン回復時期の不確実性を反映している。

2つの収益ドライバーは、クラウドインテリジェンス・グループのMaaSとAIインフラの拡大、そしてクイックコマース投資が収益化し始めることによる中国のeコマース顧客管理収益の回復である。T-HEADのインフラでAIのワークロードが拡大するにつれて、クラウド部門の調整後EBITA利益率9%は、経営陣が電話会議で説明した長期目標20%への道筋が見えてきた。

198.95ドル(62.2%増、IRR年率6.20%)のハイケースは、クラウドとAIがレンジの上限で複利効果を上げ、クイックコマースがFY28に近い収益性を達成する必要がある。達成は可能だが、地政学的混乱が4年間続く必要がある。

低位ケースの124.90ドル(+1.8%、IRR年率0.20%)は、PERの引き続 き低下、AIマネタイズが設備投資額に対して期待外れ、クイック・コ マースの損失が29年度以降に拡大することを反映している。現在の株価が122.69ドルである場合、この低位ケースは株価が4年間実質的に低迷することを意味する。

結論 2026年5月14日前後に予想されるFY26第4四半期決算で、クラウドインテリジェンス・グループの総収益成長率に注目しよう。これが36%で維持されるか加速すれば、マージン回復テーゼが信憑性を増し、ハイケースモデルが射程圏内に入る。29%に減速すれば、短期的な見返りのない設備投資偏重のシナリオに移行する。

アリババはAIインフラで優位に立ち、425億ドルのネット・キャッシュを持ち、クラウド・ビジネスが加速している。地政学は現実であり、FCFプレッシャーは現実であり、投資サイクルは長い。また、47人のアナリストのうち38人が依然として「買い」または「アウトパフォーム」の評価を下しており、122.69ドルとストリート・ターゲットの188.45ドルとの差はここ1年以上で最も開いている。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

アリババに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アリババを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アリババを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!