LOWの主要統計

- 過去1週間のパフォーマンス:-1.7

- 52週レンジ:206ドルから293ドル

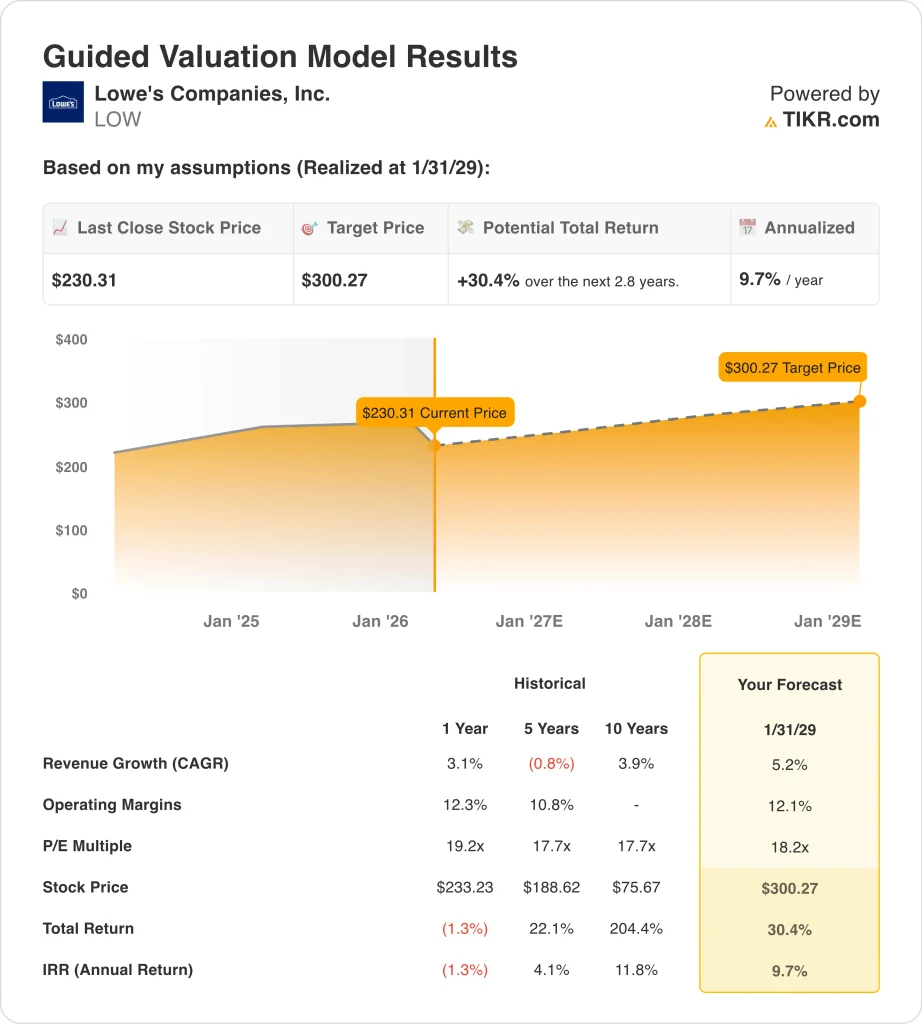

- バリュエーション・モデルの目標株価:300ドル

- 予想される上昇率:2.8年間で30.4

TIKRの新しいバリュエーション・モデル(無料)を使って、LOWのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたか?

ロウ・カンパニーズ (ロウ)の株価は今週1.7%下落した。ロイター通信が2025年度の純利益が4.4%減の67億ドルになったと報じたからだ。また、同社は次回の四半期配当を1.20ドルとすることを宣言し、新たな成長触媒よりも株主還元に注意を向けた。

2月下旬、ロウズは第4四半期決算を上回った。ロウズは第4四半期の調整後EPSを1.98ドルと予想を上回り、既存店売上高も1.3%増加したが、2026年の見通しについては慎重な見方を示した。ロイター通信によると、市場は大口リフォームの遅れ、住宅市場の低迷、個人消費の鈍化に注目している。

経営陣はまだ力強さを見せている。第4四半期決算発表でロウズは、既存店売上高がプロ向け、オンライン、ホームサービスの継続的な成長によって牽引されたと述べ、マービン・エリソン氏は、同社のトータルホーム戦略がプロ顧客とDIY顧客の両方に響いていると述べた。また、第4四半期の決算説明会では、オンライン売上が10.5%増加したと発表しており、デジタル需要が依然としてこのモデルを支えていることを示している。

それでも、センチメントは依然として住宅と結びついている。ロイター通信によると、ホーム・デポの業績予想が据え置かれたのは、専門業者向け事業が好調だったこともあるが、ロウの見通しはより慎重だった。そのため、今週の株価の動きは、新たな悪材料に対する反応というよりは、投資家が住宅設備サイクルの鈍化をまだ消化していないように見えた。

アナリストによるLOWの成長予測と目標株価を見る(無料) >>> LOW株は割安か?

LOW株は過小評価されている?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):5.2%

- 営業利益率12.1%

- 出口PER倍率:18.2倍

これらのインプットに基づき、モデルは目標株価を300ドルと見積もり、現在の株価から30.4%のアップサイドと、今後2.8年間の年率9.7%のリターンを意味する。

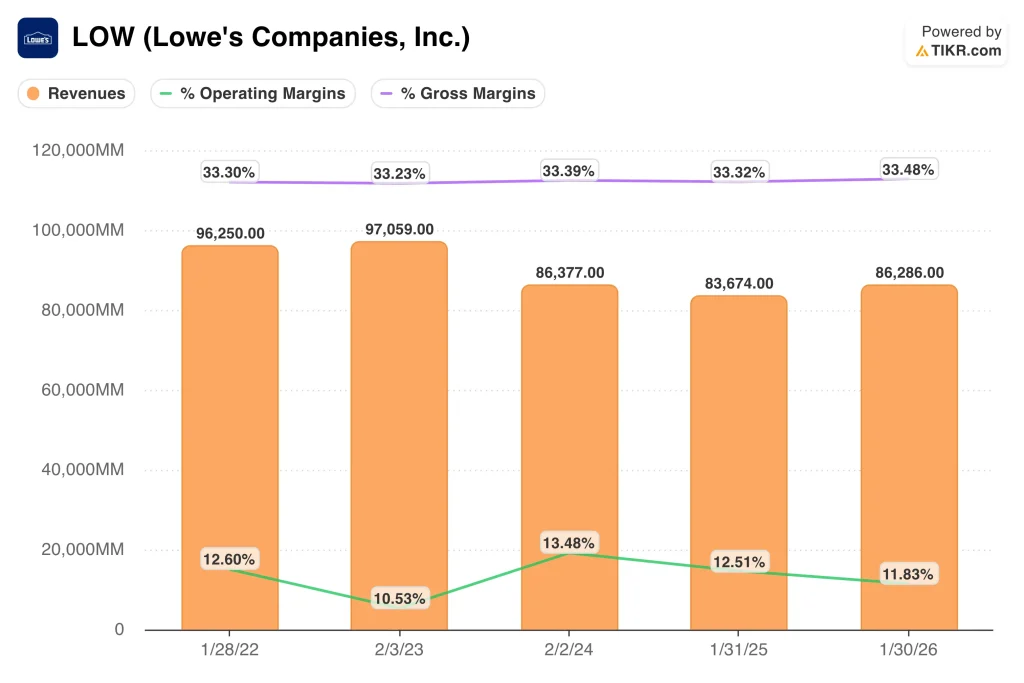

これらの前提は、成熟した小売企業としてはかなり慎重なものだ。ロウズの2025年度の売上高は863億ドルで、売上総利益率は33.5%を維持した。営業利益率は11.8%で、このモデルは劇的な好転を求めているわけではない。

議論の本質は成長の質である。2025年度の既存店売上高はわずか0.2%増で、2026年の既存店売上高は横ばいから2%増になるはずだとロウズは述べている。つまり、バリュエーション・ケースは、裁量的なDIY支出の急激な回復よりも、Pro、オンライン、サービスにおける着実な実行にかかっている。

キャッシュ創出はまだ株価を支えている。2025年度のフリーキャッシュフローは約77億ドルで、ロウズは年間26億ドルの配当を支払った。しかし、LTM純有利子負債が437億ドル近くとレバレッジも大きいため、市場は成長プロファイルの鈍化に対して信頼できるキャッシュリターンのバランスを取っている。

相対バリュエーションも妥当な水準にある。ロウズはNTM 収益の18.3倍前後で取引されているが、モデルでは出口PER倍率を18.2倍としている。このことは、株価が深 刻な価値転換というよりは安定的な値付けであることを示唆し ており、住宅市場の拡大を待ち望むビジネスに適している。

今後のLOW を牽引するものは何か?

次の大きなカタリストは、5月18日の2027年度第1四半期決算である。投資家は、春の需要が改善したかどうか、またプロの顧客が回復力を維持したかどうかを確認したいと思うだろう。第4四半期後、ロウズは2026会計年度の売上高を920億~940億ドル、調整後の営業利益率を11.6~11.8%と予想している。

経営陣は実行に集中している。エリソン氏は、「住宅市場のマクロ環境は依然として圧迫されているが、われわれは、われわれがコントロールできる範囲内のことに集中している」と述べ、また、ロウズはマクロ環境に関係なくシェアを獲得できると確信していると付け加えた。投資家が求めているのは、企業独自の利益がリフォームの低迷を相殺できるという証明だからだ。

プロ顧客は依然として重要な原動力決算説明会でロウズは、プロ向け売上が第4四半期も増加し、新規顧客獲得と顧客シェア拡大のためにプロ向け営業人員を拡大していると述べた。プロ向けの需要は通常、より大きく、より粘り強いもので、定期的な修理やメンテナンス作業と結びついているため、これは重要である。

サプライチェーンとサービスの改善も役立つだろう。ロイター通信によると、ロウズはサプライチェーンの俊敏性を強化するため、レレックス・ソリューションズとの提携を拡大し、ホームサービスやフルフィルメント・オプションを引き続き推進している。従って、株価の次の動きは、住宅市場が完全に回復する前に、こうした営業改善がコンプの改善につながるかどうかにかかっていると思われる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

ロウズ・カンパニーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関投資家品質の財務データに無料でアクセスできます。

LOWを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは LOWを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!