アマゾン株の主な統計

- 過去1週間のパフォーマンス:-5.1%

- 52週レンジ:161ドルから259ドル

- バリュエーション・モデルの目標株価:245ドル

- 予想上昇率:2.8年間で23.1

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でアマゾンのようなお気に入りの銘柄を評価してみよう。

何が起きたのか?

アマゾン (AMZN)の株価は今週5.1%下落した。ロイター通信によると、ダウは27日に調整局面に入り、ナスダックは7カ月ぶりの安値をつけた。原油価格の高騰とインフレ懸念がリスク選好意欲を低下させ、市場の足を引っ張った大型株にはアマゾンの名前が特に挙がっている。

また、企業特有のヘッドラインも慎重論に拍車をかけた。ロイター通信は、アマゾンのAIチップ製品リーダー、ガディ・ハットが退社したと報じた。それだけでアマゾンの広範なAI戦略が変わるわけではないが、投資家はAWSのカスタムシリコンとAIインフラの実行を注視しているため、これは重要だ。

また、市場はアマゾンの資本増強をまだ消化していない。ロイターは今月初め、アマゾンがAIインフラの資金調達のために約370億ドルの債券売却を目標としていると報じ、アンディ・ジャッシーは、同社が2026年に約2,000億ドルの資本支出を見込んでいると述べた。すでに長期的なAIへの期待で取引されている銘柄にとって、投資家が目先のリターンとマージンリスクに注目し始めると、多額の支出計画はセンチメントを圧迫しかねない。

同時に、アマゾンは複数の事業で成長のヘッドラインを生み出し続けた。Zooxはサンフランシスコとラスベガスで事業を拡大し、オースティンとマイアミでロボットタクシーのテストを開始する。そのため、今週の下落は、アマゾンの事業の勢いが衰えたというよりも、弱いテープの中での評価のリセットのように見えた。

アナリストによるアマゾンの成長予測と目標株価を見る(無料です)>>>。

アマゾン株は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):12.3%

- 営業利益率11.2%

- 出口PER倍率:25.7倍

これらのインプットに基づき、モデルは目標株価を245ドルと見積もり、現在の株価から合計23.1%のアップサイドと、今後2.8年間の年率7.8%のリターンを意味する。

このリターン・プロフィールは立派に見えるが、特に割安というわけではない。年率7.8%のリターンは、多くの長期投資家が通常目標とする10%の水準を下回る。このモデルはまた、ここからのバリュエーションが小幅なものしか想定していないため、このケースのほとんどはアマゾンが収益を伸ばし続け、マージンを守り続けるかどうかにかかっている。

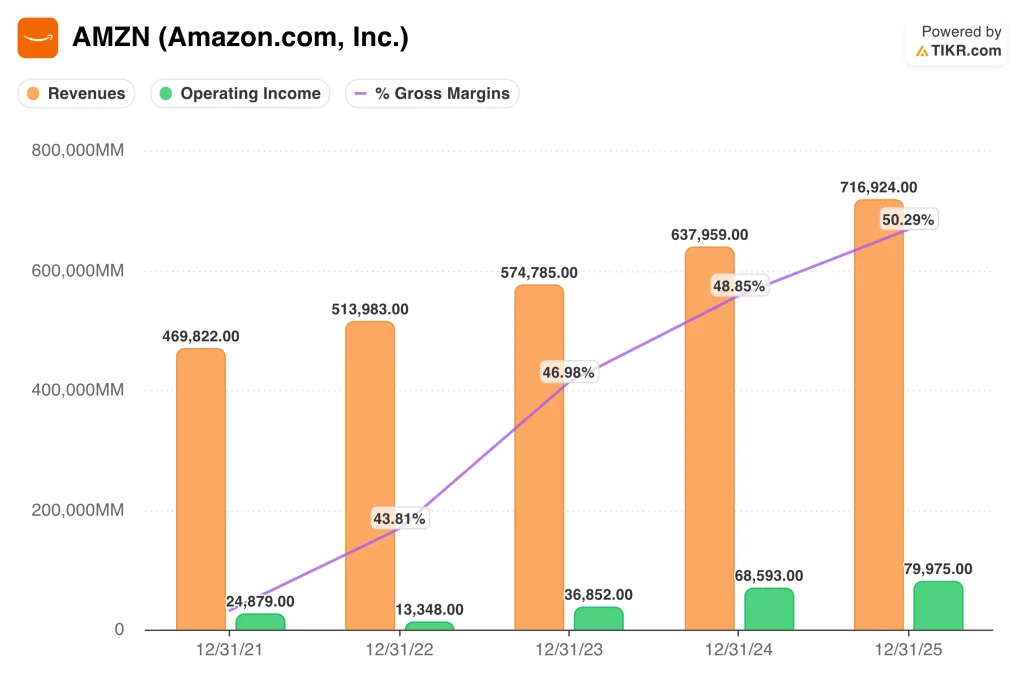

アマゾンの事業そのものは非常に好調だ。アマゾンの2025年の純売上高は12%増の7169億ドル、営業利益は800億ドルに増加し、AWSの売上高は20%増の1287億ドルに達した。純利益は777億ドルに達し、営業キャッシュフローは20%増の1,395億ドルとなった。

利益率は大幅に改善し、バリュエーション・ストーリーの大きな部分を占めている。売上総利益率は50.3%に達し、営業利益率は2021年の5.3%、2022年の2.6%から大きく改善し、最新期には11.2%まで上昇した。しかし、アマゾンが報告した指標では、フリーキャッシュフローは約112億ドルに減少した。これは、主にAIのために有形固定資産の支出が前年比で507億ドル急増したためだ。

そのため、アマゾンは中間の評価ゾーンにいる。アマゾンの株価は、NTM PERで約25.7倍、NTM EV/EBITDAで約10.4倍で取引されている。しかし、市場は明らかに、AI関連の支出がこの倍率を正当化できるだけのAWS、広告、小売の利益成長につながり続けるかどうかを問うている。

何がアマゾンを牽引するのか 今後の株価は?

次の大きなカタリストは、4月29日に予想される第1四半期決算だ。投資家は、収益の伸び、AWSの成長、営業利益ガイダンスの変更に注目するだろう。また、AI需要が同社の異常に高い設備投資計画を支えるほど強いかどうかも聞きたいだろう。

経営陣のコメントは非常に重要だ。2月、アンディ・ジャッシーは、「AWSは24%成長し、広告は22%成長し、店舗は北米と海外で急成長し、チップ事業は前年比で3桁成長している」と述べた。彼はまた、AI、チップ、ロボット工学、低軌道衛星における旺盛な需要のため、アマゾンは2026年の資本支出に約2000億ドルを見込んでいると述べた。

AWSは依然として長期的なテーゼの中核を担っている。ロイターは、アマゾンが人員削減の後、AWSの営業やその他のグループにおいて社内のAI利用を加速させていると報じ、また、AWSが最近のNvidiaとの協業を含め、インフラ提携の幅を広げ続けているとも指摘した。アマゾンのカスタムチップが人気を集める一方で、AWSが複合化を続ければ、収益の伸びとマージンの拡大の両方を支えることができる。

リスク面は単純だ。ロイター通信は、英国におけるオンライン・レビューに関する新たな精査を報じ、ビッグテック全体におけるAIへの支出はより多くの議論を呼んでいる。

そのため、アマゾンの次の動きは、業績とAWSの需要が、支出懸念とマクロ環境の厳しさを相殺するのに十分な力強さを持つかどうかにかかっていると思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

アマゾン・ドット・コム社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMZNを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

あなたは AMZNを追跡する無料ウォッチリストを作成するを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!