NFLX株の主要統計

- 過去6ヶ月のパフォーマンス: -23

- 52週レンジ:$75 to $134

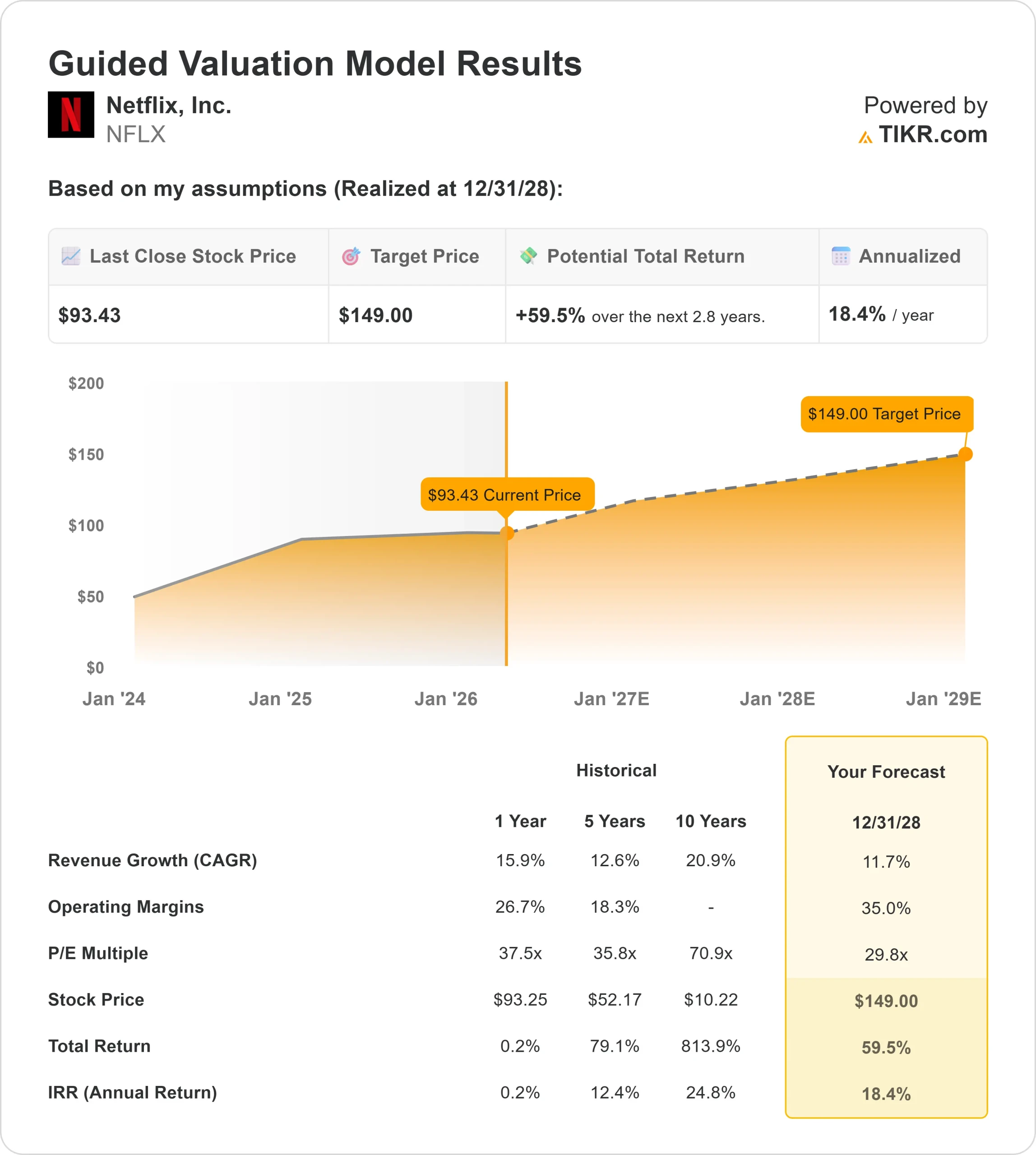

- バリュエーションモデル目標株価:149ドル

- インプライド・アップサイド: 60

TIKRでNetflixのようなお気に入りの銘柄を分析する(無料) >>)

何が起きたか?

ネットフリックスウォルト・ディズニーやワーナー・ブラザース・ディスカバリーのような競争相手と並んで、ストリーミング関連銘柄は、強いユーザーエンゲージメントを利益に変えることができるかどうかで判断されるようになっており、2026年の重要な議論の中心となっている。

ネットフリックスの株価は過去6ヶ月で約23%下落し、1株あたり93ドル近辺で取引されている。これは、同社の成長ストーリーが加入者拡大から価格設定と広告による収益化へと明らかにシフトしたことに投資家が反応し、価格上昇によって競争が激化し価格に敏感な市場に対応することで成長が鈍化する可能性があるという懸念が高まったためだ。

この下落は、広告付きプランが約9ドル、プレミアムプランが約27ドルに値上げされるなど、定額料金の値上げが加入者数の伸びを制限する可能性があるとの懸念が高まっていることを反映している。

料金の値上げはユーザー一人当たりの収益を上げるのに役立ち、広告は利益率の高い収益源を導入するが、どちらも成長を維持するには強力なエンゲージメントが必要だ。

先日のモルガン・スタンレーのカンファレンスで、ネットフリックスは力強い成長見通しを強化し、2026年には収益成長率12%から14%、営業利益率31.5%、フリーキャッシュフロー約110億ドル、広告事業は約2倍の約30億ドルになるとの見通しを示した。

スペンサー・ノイマン最高財務責任者(CFO)は、価格設定、広告宣伝、まだ十分に浸透していない市場でのグローバル展開に支えられ、「事業の見通しは実に健全」であると述べた。

機関投資家の動きも活発で、シグナル・アドバイザーズ・ウェルス・エルエルシーがポジションを1200%増の3万9057株、ハリントン・インベストメンツが873%増の6万6945株、ピーク・フィナンシャル・アドバイザーズが885%増の3万207株、チェコ国立銀行が約935%増の110万株超(約1億500万ドル相当)となり、機関投資家の保有比率は約81%に達した。

ネットフリックスを即座に評価する(TIKRで無料) >>> NFLXは割安か?

NFLXは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR): 11.7

- 営業利益率35%

- 出口PER倍率:30倍

ネットフリックスは急成長よりも安定成長が期待され、将来的な 利益は急速な加入者増よりも収益化によってもたらされる。

アナリストによるネットフリックスの成長予測と目標株価を見る(無料です) >>> (英語のみ

ネットフリックスは、広告付きティアにより、低額な利用料を支払うユーザーから利益率の高い収益を得ることができるため、広告が重要な推進力となっており、加入者の大幅な増加を必要とせずに収益化を改善することができる。

利益率の拡大も引き続き中心的な要素であり、売上高に対してコンテンツ支出がより効率的に増加し、ディズニーやワーナー・ブラザース・ディスカバリーのような競合他社に対して収益性の優位性を維持することで、営業利益率は約35%に達すると予測されている。

一貫したヒット作、ライブ番組、ローカライズされたコンテンツがユーザーを維持し、競争の激しいストリーミング市場で価格決定力を支えるため、コンテンツの強さとエンゲージメントは引き続き重要である。

現在の水準では、ネットフリックスは小幅な割安感があり、今後の業績は加入者数の急速な増加への回帰よりも、広告の増加、価格決定力、利益率の拡大によって牽引されるとみられる。

NFLX株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にネットフリックスの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使用して、TIKRが自動的に各入力を埋めてくれるので、素早く信頼できるスタートポイントを得ることができます。