モトローラ株の主な統計データ

- 過去1週間のパフォーマンス: -3.1%

- 52週レンジ: $359.4 to $492.2

- 現在の株価: $438.3

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはできません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

モトローラ・ソリューションズ(MSI)は、無線機、カメラ、コマンド・ソフトウェアの統合プラットフォームで世界中の政府や機関にサービスを提供する公共安全テクノロジー企業で、同社初の年間営業利益率30%超を達成し、2026年の売上高見通しを127億ドルに引き上げた後、過去最高の157億ドルの受注残と株価438.32ドルで第4四半期を終えた。

同社は先月、第4四半期の非GAAPベースのEPSを4.59ドルと発表し、IBES予想の4.35ドルを5.5%上回った。第4四半期の売上高は33.8億ドルとコンセンサスを上回ったが、これはトップラインの12%増と、前年同期比170bp増の32.1%という記録的な非GAAPベースの営業利益率による。

この好業績を支えたのは、コマンドセンター・ソフトウェア、ビデオ解析、サイバーセキュリティなどの経常収益事業を擁するソフトウェア・サービス部門であり、通期では13%増の44億ドル、営業利益率は32.5%に拡大した。

買収面では、モトローラは3月12日にExacom社の買収を完了し、既存のAssist SuitesおよびDigital Evidence Managementプラットフォームに直接統合するクラウドネイティブの911音声録音・記録機能を追加し、3月27日にベル・カナダの陸上移動無線ネットワークサービス事業を買収する6億7500万カナダドルの契約に調印した数週間後に、同社のエンドツーエンドのコマンドセンター・エコシステムを深化させた。

グレゴリー・ブラウン会長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「記録的な最終受注残の状況、堅調な需要環境、製品・サービス・ポートフォリオの拡大が、今年も収益とキャッシュフローの力強い成長を期待させる」と述べ、2026年の売上高127億ドル、非GAAPベースの1株当たり利益(EPS)16.70~16.85ドル(いずれもウォール街のコンセンサスを上回る)のガイダンスを発表した。

モトローラの今後3~5年間の競争力は、3つの複合的な推進力にかかっている:ドローンや防衛分野の顧客にサービスを提供するモバイルアドホックネットワーキング部門であるSilvusは、2026年の売上高6億7,500万ドルを目標に掲げており、TAMは30億ドルであるため、経営陣はこの倍増を見込んでいる。また、1ユーザーあたり月額99ドルのアシストスイートは、コマンドセンターのTAMを約20億ドル拡大する一方、年末までにAPX NEXTの加入者ベース30万人の成長を目標としている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

ウォール街によるMSI株への評価

記録的な157億ドルのバックログと2月11日の業績上振れは、ミッションクリティカルな無線ネットワーク、ビデオセキュリティ、コマンドセンター・ソフトウェアを組み合わせたMSIの統合型公共安全プラットフォームが、TIKRの予想通り、持続的な収益成長とEBITDAマージンの拡大を背景に、2026年に正規化EPSが16.78ドルに達し、収益を確実に増大させていることを裏付けている。

TIKRの予想通り、EBITDAマージンは31.9%から2026年には33.9%に拡大し、これはソフトウェア・サービス部門が昨年13%成長し、32.5%の営業利益率を達成したことに支えられている。

MSIを担当する12人のアナリストは、7人の「買い」と5人の「アウトパフォーム」を発表しており、「ホールド」と「売り」はわずか2人です。平均目標株価は502.00ドルで、現在の438.32ドルから14.5%の上昇を示唆しています。

このことは、MSIが成長するかどうかではなく、30億ドルのTAMの中で2026年に6億7,500万ドルの売上を目標とするSilvus防衛ユニットがどれだけアップサイドケースを加速させるかについての議論であることを示唆している。

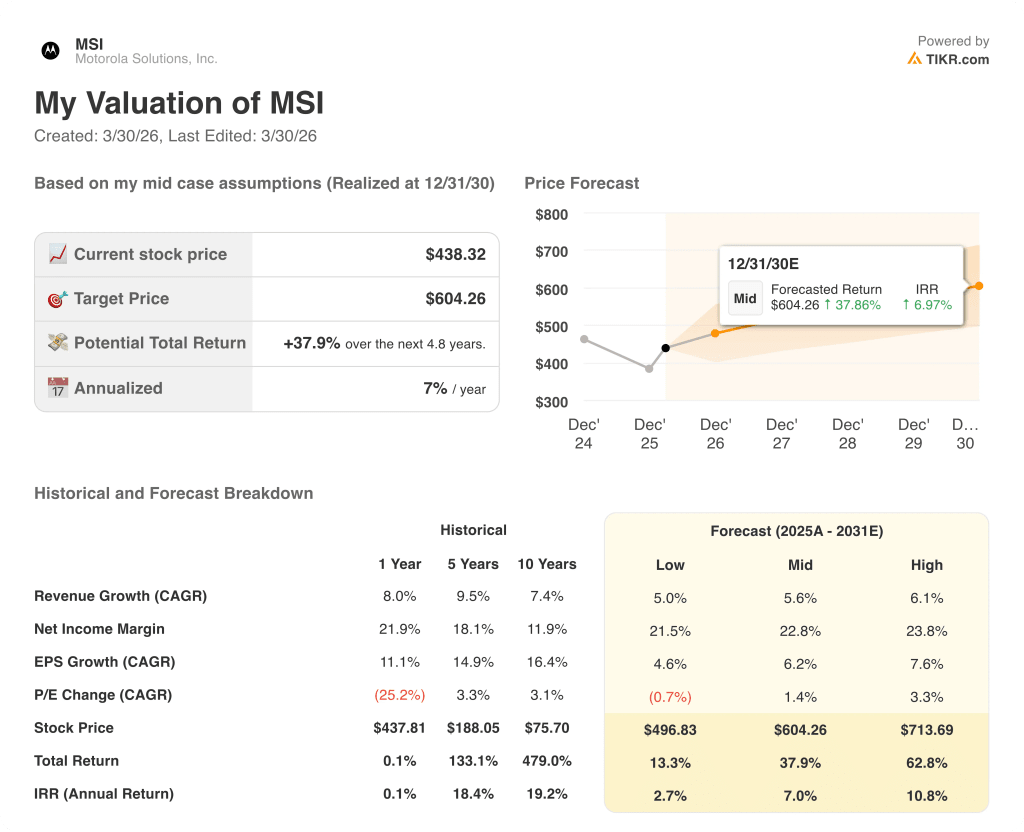

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年12月までにMSIの株価を604.26ドルとし、現在の水準から年率7.0%のリターンを想定しています。これは、売上高の年平均成長率5.6%、純利益率22.8%、同社初の年間営業利益率30%以上、2026年のフリー・キャッシュ・フロー27.9億ドルという前提に基づくものです。

市場はMSIを1桁台半ばの成長企業と評価しているが、5年連続の2桁の正規化EPS成長率と記録的な32.1%の第4四半期の営業利益率は、その枠組みに直接挑戦するものである。

157億ドルの受注残は、そのうち120億ドル近くが利益率の高いソフトウェアとサービスであり、TIKRモデルのターゲット604.26ドルを直接支える複数年の収益見通しを提供する。

2026年の各四半期における経営陣の2桁の製品受注ガイダンスは、需要が循環的なものではなく構造的なものであることを示すものであり、EPS複合化テーゼが損なわれていないことを示す唯一で最も重要な確認事項である。

2026年に6億7,500万ドルを目標とするシルバス社の収益が、ウクライナの停戦や国防予算の削減によって大幅に期待外れとなった場合、TIKRモデルの収益CAGR 5.6%想定は最も直接的なストレステストに直面する。

2026年第1四半期決算では、売上高成長率6%から7%、非GAAPベースのEPS3.20ドルから3.25ドルが発表され、ソフトウェアとサービスのマージン拡大と2桁の受注モメンタムが予定通り維持されているかどうかが確認される。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

モトローラ・ソリューションズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

三井住友海上の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Motorola Solutions, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。