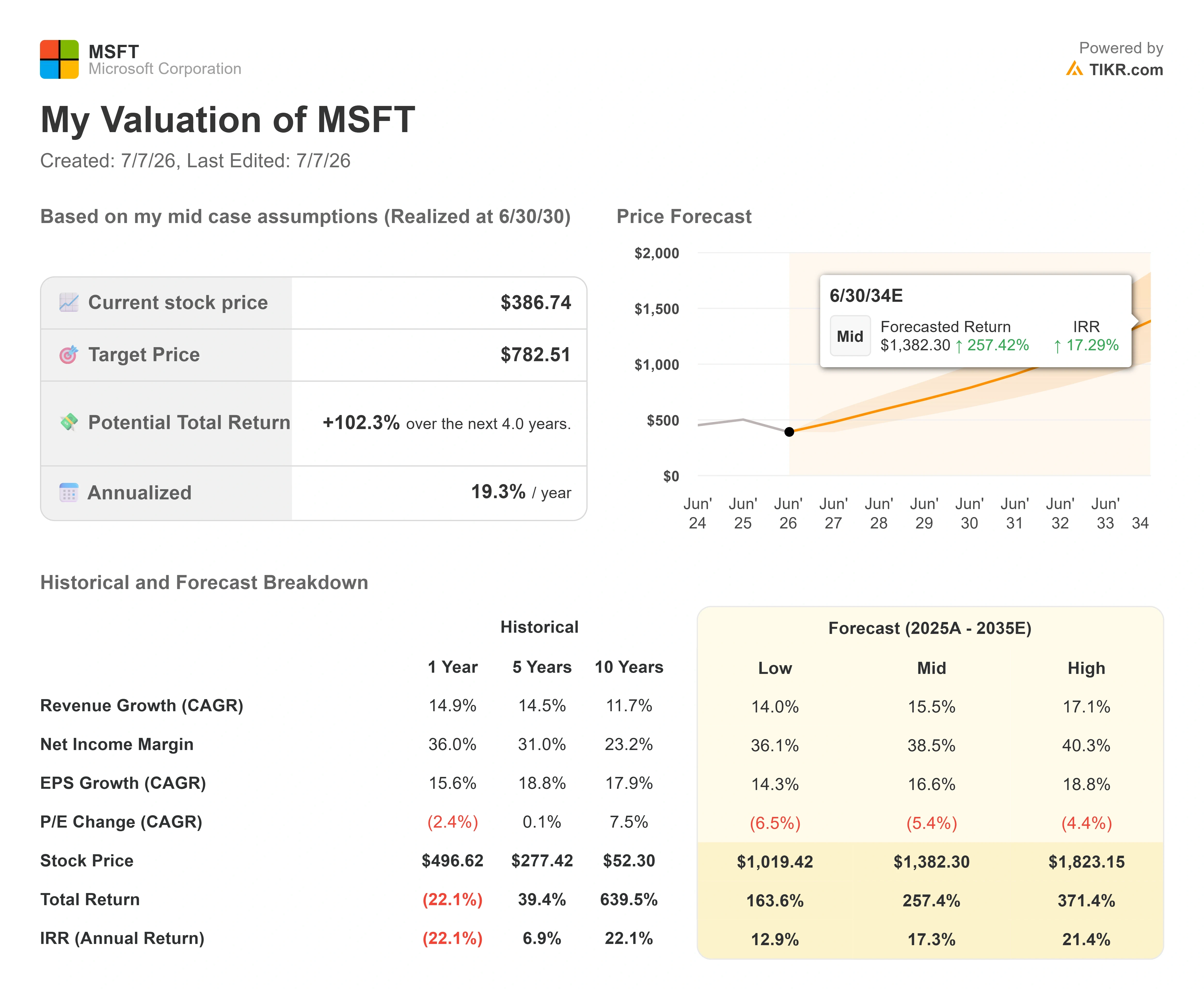

マイクロソフト株の主要指標

- 現在の株価:386.74ドル

- 目標株価(中間値):約780ドル

- 市場予想目標株価:約560ドル

- 予想総リターン:約100%

- 年率換算IRR:約19%/年

- 決算発表後の株価反応:-3.93%(2026年4月29日)

- 最大ドローダウン:34.91%(2026年6月25日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

マイクロソフト (MSFT)は、2026年を通じて不当な理由で売られ続けてきました。 7月6日の終値は386.74ドルで、52週間高値の555.45ドルを約30%下回っており、6月25日には最大34.91%の下落を記録し、今年最悪の落ち込みとなった。 売上高が18%増となり、AI事業の年間売上高見込みが370億ドルを突破したばかりの企業としては、このような相場状況は異例だ。 市場が議論しているのは、マイクロソフトが成功しているかどうかではない。その成功がいつキャッシュフローに反映されるかという点であり、堅調な事業と低迷する株価との間のこのギャップこそが、今年後半に向けた最大の課題となっている。

懸念は具体的なものだ。CFOのエイミー・フッド氏は、2026暦年の設備投資額を約1,900億ドルと見通している。この数字はあまりにも巨額なため、前四半期には営業キャッシュフローが467億ドルあったにもかかわらず、 フリーキャッシュフローは158億ドルにとどまった。 企業が1四半期でデータセンターやチップに319億ドルを投じると、それが利益として計上されるよりずっと前に、損益計算書上のコストとして計上されることになる。弱気派は、同社が支出のあまり穴に落ちつつあると見ている。市場がまだ答えを出せない疑問は、その支出が実際の契約に基づく需要を買っているのか、それとも冷めかねない好況への単なるオプションに過ぎないのかという点だ。

その根拠はまさに変化したばかりだが、市場はほとんど気づいていない

6月下旬から7月上旬にかけて、弱気派の主張に反する2つのデータが明らかになった。6月29日、「センソダイン」や「アドビル」を手掛けるコンシューマーヘルスケア企業のヘレオン(Haleon)は、170カ国にわたる事業全体でMicrosoft 365 Copilot、Azure、およびエージェント型AIを導入する5年間の契約を締結した。 これが重要なのは、今年を通じてマイクロソフトに対する批判の的となっていたのが、「コパイロットを大規模に購入する企業はない」という点だったからだ。規制の厳しいグローバル企業全体で、サプライチェーンの予測や臨床コンテンツを網羅する5年間の契約は、単なるパイロットプロジェクトではない。7月1日、このニュースが報じられると同時に、半導体株からソフトウェア株への資金シフトも相まって、株価は約4%上昇した。

2つ目のシグナルはジェフリーズから発信された。 アナリストのブレント・ティル氏が主導した CIO調査によると、マイクロソフトのクラウドプラットフォーム「Azure」は、調査対象となった米国の最高情報責任者(CIO)の55%にとって主要なクラウドプロバイダーとなっており、Amazon Web Services(AWS)の28%を上回っている。この差は、2025年12月の調査時点ではわずか7ポイントだったものが拡大した。 支出面では、Azureが予想されるクラウド予算の46%を占めており、AWSの29%を上回っている。1件の契約はニュースの見出しに過ぎず、1つの調査は一時点のスナップショットに過ぎないが、これらを合わせると同じ方向性を指し示している。すなわち、マイクロソフトのインフラサービスは、最も多額の支払いを担う顧客層に受け入れられつつあるようだ。

マイクロソフト株の過去および将来の見通しを確認する(無料!) >>>

経営陣が実際に語ったこと

この支出が正当化できる理由は、4月29日の決算説明会にさかのぼる。そこでのトーンは、成長というよりも、マイクロソフトがどのように収益を得るかに重点が置かれていた。サティア・ナデラCEOは、AIへの移行を構造的な観点から次のように説明した: 「エージェントが普及し、主要なワークロードとなるにつれ、テクノロジー・スタック全体を変える、最も重要なプラットフォーム転換の始まりに私たちは立っています。」これにより、設備投資(CAPEX)をめぐる議論の枠組みが変わります。もしエージェントが企業のデフォルトのワークロードとなるなら、インフラは「参入の切符」であり、過剰な投資ではないのです。

さらに深い洞察は、数字の背後にあるビジネスモデルの変化でした。マイクロソフトは、商用モデルを「ユーザー数ベースのライセンス」から「ユーザー数+利用量」へと転換しています。ナデラ氏はこれを率直に説明し、マイクロソフトの「生産性、コーディング、セキュリティを問わず、ユーザー単位のあらゆるビジネスは、ユーザー数と利用量に基づくビジネスになる」と述べました。 この変化はすでにデータに表れている。Dynamics 365サービスの顧客の60%近くが、現在、ライセンス数に加えて利用量ベースのクレジットを購入しており、GitHub Copilotも6月1日利用量ベースの価格体系に移行した。純粋なライセンス数ベースのモデルでは、収益は価格に従業員数を掛けた額で頭打ちになる。 利用ベースの層を導入すれば、新たな販売活動を必要とせずに、利用量の増加に伴い顧客1人あたりの収益を押し上げることができる。これこそが、成熟したソフトウェア事業が再び成長を加速させる仕組みであり、今回の評価額下落が軽視している点でもある。

受注残高は、この主張を具体的な数値で裏付けています。フッド氏は、残存履行義務(同社の契約済み受注残高)が前年比99%増の6,270億ドルを超え、そのうち約25%が今後12ヶ月以内に収益に転換されると確認しました。これはすでに契約済みの需要であり、認識されるためのキャパシティを待っている状態です。

この割安感は正当化されるのか?

ここが、この企業価値評価に異論を唱えにくい点だ。マイクロソフトのNTM(今後12ヶ月) EV/EBITDA倍率は12.71倍で、ここ数年で最も低い水準に近く、2025年を通じて維持されていた約17倍から22倍の範囲を大幅に下回っている。 外部の市場データによると、同社のNTM P/E倍率は20.89倍であり、30倍に近い10年平均と比較して押し下げられています。 市場は、 粗利益率68%、EBITマージン46.8%という、依然としてソフトウェア並みの利益率を維持している事業に対して、資本集約型のハードウェア企業に適用されるような倍率を適用している。

同業他社と比較すると、状況は「破格の割安」というよりは、むしろ微妙なニュアンスがある。マイクロソフトの予想EV/EBITDA倍率12.71倍は、オラクルの10.98倍を上回っているものの、成長系ソフトウェア企業のグループにははるかに及ばない。 パロアルト・ネットワークス(58.40倍)、クラウドストライク(105.35倍)、パランティア(60.01倍)といった企業群です。マイクロソフトは、ハイパースケールAIへのエクスポージャーとメガキャップ企業としての収益性を兼ね備えた稀有な企業ですが、キャッシュフロー倍率では同業他社グループの中でも下位に近い水準で取引されています。 オラクルに対するプレミアムは、Azureのシェア拡大とCopilotの収益化の余地によって正当化される。高成長のセキュリティ関連銘柄に対するディスカウントは、マイクロソフトの規模によるものであり、経済性の弱さを反映したものではない。

その一方で、懸念材料も確かに存在する。部品コストが高止まりし、AIへの支出が収益を上回り続ける場合、売上高がどれほど堅調に見えても、 フリーキャッシュフローの底はさらに深まり、倍率は低水準にとどまることになる。フッド氏は、少なくとも2026年までは供給制約が続くと明言しており、回復に先立ってキャッシュフローの悪化が生じるだろう。 強気シナリオが成立するには、設備投資サイクルが予定通りにピークを迎える必要がある。一方、弱気シナリオでは、そのサイクルがわずかに遅れるだけで十分だ。

TIKRでマイクロソフトの同業他社との比較を確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:386.74ドル

- 目標株価(中位):約780ドル

- 予想総リターン:約100%(約4年間)

- 年率換算IRR:約19%/年

マイクロソフト株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

このミッドケースを採用したのは、これが過度な想定シナリオではなくコンセンサス予想と合致しているためであり、ウォール街の平均目標株価である約560ドルにはすでに約45%の上昇余地が織り込まれているため、保守的な見方でも上昇余地があることを示唆している。

- 収益の牽引要因 1:6,270億ドルの受注残を背景にAIワークロードが拡大する中、Azureがエンタープライズクラウド市場でシェアを拡大していること。この変化は、ジェフリーズの調査によって定量化されている。

- 収益の牽引要因2:Microsoft 365 Copilotによる収益化の深化。2,000万以上の有料ライセンスにおいて、「ライセンス数+利用量」モデルが成熟しつつある。この中位シナリオでは、売上高の 年平均成長率(CAGR)を約16%と想定している。

- 利益率の牽引要因:構築サイクルがピークに達するにつれて営業レバレッジが働き、純利益率は現在の36%から約39%に上昇する。

- 主なリスク:タイミング。設備投資サイクルが2026暦年にピークを迎えなければ、フリーキャッシュフローの回復が遅れ、株価収益倍率は低水準にとどまる。

上振れ要因:利用量ベースの価格設定により、すでに巨大な導入ベースの上に消費モデルが重ねられれば、収益の伸びは市場予想を上回るペースで加速する。

下振れ要因:AIへの支出が投資収益を上回り、メモリコストが高止まりした場合、利益率は圧迫され、割安感が継続する。

結論

注目すべき唯一の指標は、7月28日頃に発表が予想される第4四半期決算におけるAzureの恒常為替レートベースの成長率である。フッド氏は39%から40%との見通しを示している。 この範囲内、あるいはそれを上回る数値が発表され、かつフリーキャッシュフローマージンが前期比で初めて改善すれば、インフラサイクルがピークに達し、市場がこれまで先読みしていた回復が現実のものとなったという具体的なシグナルとなる。 予想を下回る結果、あるいは売上高に見合わない設備投資見通しのさらなる上方修正があれば、弱気の見方は根強く残り、株価の割安感も解消されないでしょう。受注残高、CIO調査、Haleon買収など、その他のあらゆる要素はすべて同じ方向を指し示しています。7月28日、その真価が明らかになります。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

マイクロソフトに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マイクロソフトのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後の四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます マイクロソフト や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!