GEエアロスペース株の主要統計データ

- 52週レンジ: $176 to $348

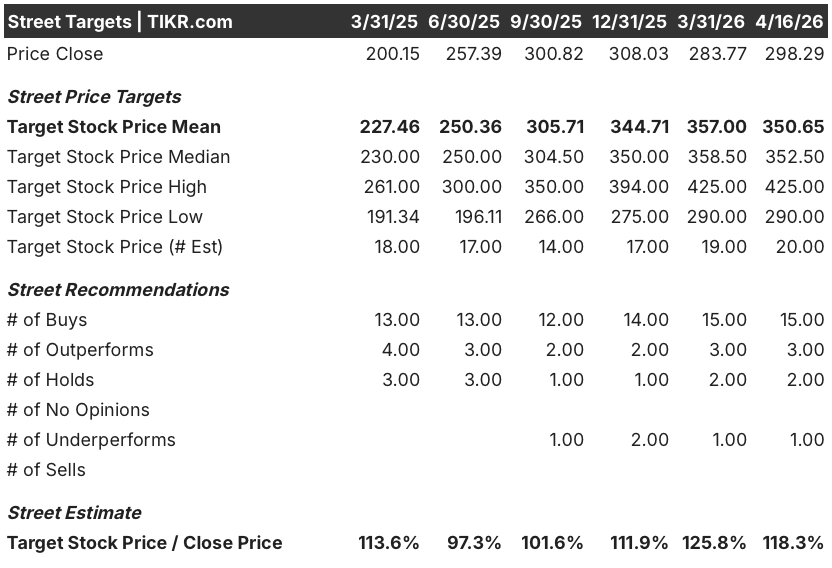

- 現在の株価: 298ドル

- ストリートの平均ターゲット: 351ドル

- ストリート・ハイ・ターゲット:$425

- TIKRモデルターゲット(2030年12月):$537

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

世界最大のジェットエンジン・メーカーであるGEエアロスペース(GE)は、第4四半期の業績予想を10%上回り、2026年の利益見通しを10億ドル上方修正した。

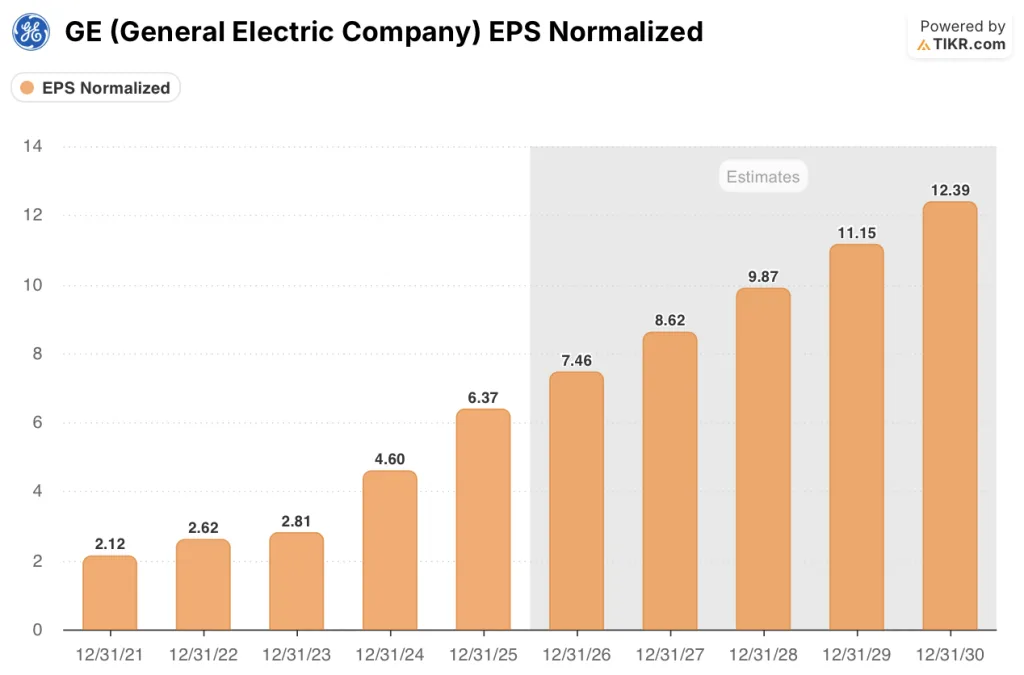

調整後EPSは予想1.43ドルに対し1.57ドル、2025年通期EPSは前年比38.5%増の6.37ドルに達した。

GEの1,900億ドルの受注残は、過去1年間で200億ドル近く増加し、2025年の商業サービス受注だけでも27%増加するなど、産業用機器メーカーにはほとんどない複数年の収益見通しを提供している。

ラリー・カルプ会長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「営業利益は98.5億ドルから102.5億ドル、中間値で10億ドルの増加を見込んでいる」と述べた上で、2024年から2026年にかけて200億ドル以上のキャッシュを生み出し、事業に再投資する見込みであると付け加えた。

ボーイング737型機とエアバスA320neo型機のナローボディ・ジェットに搭載され、GEのアフターマーケット・サービスの成長の中心となっているLEAPエンジン・プログラムでは、2025年の販売店訪問件数が27%増加し、2024年から2030年の間に搭載台数が約3倍になると予想されている。

GEはまた、2026年に米国の製造業への投資に10億ドルを投じ、5,000人の雇用を追加し、防衛用エンジンの生産能力を2億7,500万ドル以上拡大することを約束した。

GE株に対するウォール街の見方

第4四半期の上振れと2026年のガイダンスの引き上げにより、GEエアロスペースは、航空輸送量の変動に左右される周期的なプレイではなく、複合的な収益マシーンとして再定義される:1900億ドルのバックログとLEAPアフターマーケットの立ち上がりは、将来の軌道を構造的に目に見えるものにしている。

GEの正規化EPSは2025年に6.37ドルに達し、コンセンサスでは2026年に7ドル程度まで成長すると予想されている。LEAPプログラムの外部サービスチャネルの拡大とCFM56の退役が同社自身の事前予想を下回って推移しており、いずれもアフターマーケットの追い風を10年後までさらに拡大させる。

15人のアナリストがGEを買い以上と評価し、3人がアウトパフォーム、2人がホールド、アンダーパフォームとセルは各1人で、平均目標株価は現在の298ドルに対し351ドル前後と、約18%の上昇を示唆している。

ベア派は、航空会社が中東紛争によるジェット燃料コスト圧力に直面するマクロ環境では、再格付けの可能性は限定的と見ている一方、ブル派は、サービスのバックログと2030年までにおよそ3倍になると予想されるLEAPインストールベースに軸足を置いている。

1,900億ドルのバックログと100%超のフリー・キャッシュ・フロー転換により、年率17%で正常化利益を成長させる事業に対し、2026年コンセンサスEPSの約40倍の株価が付けられているGEエアロスペース株は、直近の取引レンジと収益見通しの質に比べ割安に見える。

AIを活用した軍用機維持のためのGEのパランティアとの提携は、4月に締結されたインド空軍のF404デポ契約と組み合わされ、防衛アフターマーケットが商業サービスストーリーの影に隠れがちな経常収益の流れを構築していることを示唆している。

中東主導の燃料費圧力により、航空会社がエンジン整備工場の訪問を延期したり、生産能力を削減したりすることになれば、2026年見通しの下支えとなる商業サービスの収益軌道は、10%台半ばのガイダンスを下回る可能性がある。

2026年第1四半期の決算発表が最初の試金石となる:LEAP社内の整備工場訪問件数とスペアパーツの延滞率は、CFM56の2%台の退役が注目される重要な指標となる中、サービス成長率の上昇を確認するか、あるいは挑戦することになる。

GEエアロスペース財務

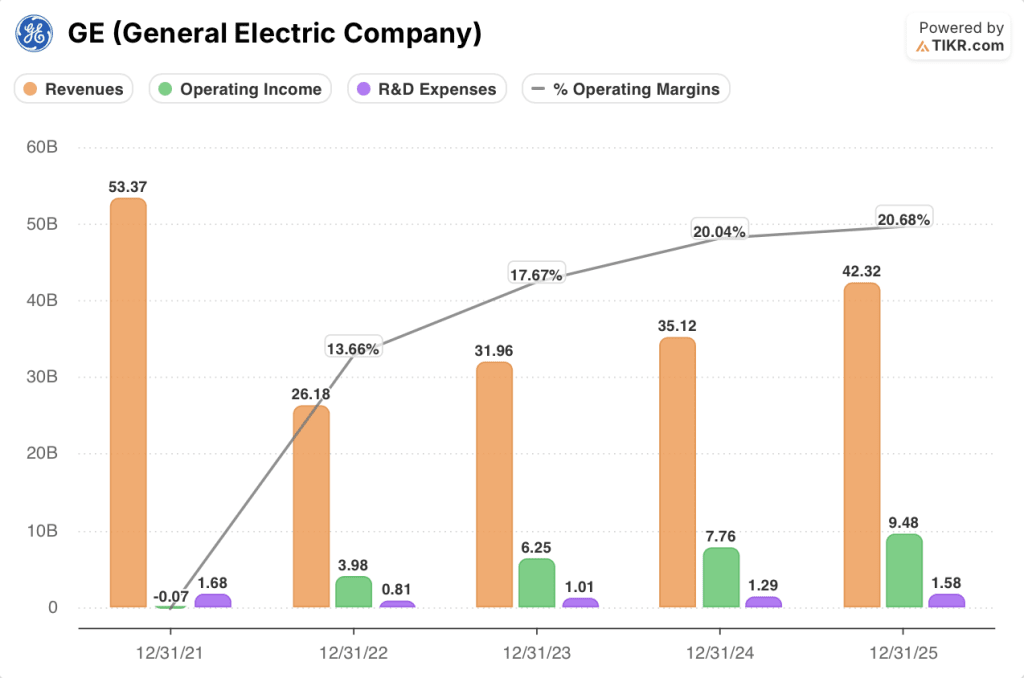

GEエアロスペースは、総収益を2024年の351億2000万ドルから2025年には423億2000万ドルへと18.5%増加させた。これは、商用エンジンの納入とアフターマーケット・サービス量の同時増加を反映したものである。

営業レバレッジの話も同様に説得力があります。同期間の営業利益は77億6,000万ドルから94億8,000万ドルへと22.3%増加し、売上高の伸びを上回り、営業利益率を20%から20.7%へと押し上げました。

売上総利益率も同じ方向性を示しており、2024年の31%から2025年には31.5%に拡大した。これは、LEAPショップの来店者数の増加とCFM56アフターマーケットの好調に牽引された利益率の高いサービスミックスが、新エンジン納入による希薄化効果を相殺し続けたためである。

これは、CFM RISEオープンファンプログラムと次世代防衛エンジンへの意図的な投資であるが、GEが2026年に100億ドルの営業利益を目標としているにもかかわらず、このコストラインは上昇を続けるだろう。

バリュエーション・モデルの評価

TIKRのミッドケース・モデルは、GEエアロスペースが2030年末までに約751ドルの株価に達し、売上高の年平均成長率は約8%、純利益率は約18%に拡大すると予測しています。この2つの前提は、同社自身の1900億ドルのバックログと、加速するLEAPアフターマーケットの能力増強によって直接裏付けられています。

正規化EPSは年率17%で複利化され、フリーキャッシュフローへの転換率は100%を超えていることから、現在のフォワード倍率約40倍は、実質的に耐久性のあるサービス・フランチャイズを過小評価しており、GEエアロスペース株は、今日の価格から約80%のトータルリターンを意味するミッドケース・ターゲットに対して割安に見えます。

GEエアロスペース株式の中心的な緊張は、LEAPの増強が2026年に航空会社が必要とするものとサプライチェーンが提供できるものとのギャップを実際に埋めることができるかどうかである。

何がうまくいかなければならないか

- LEAPの社内販売台数は2026年に25%増加し、10%台半ばのサービス収入軌道を確認し、98.5~102.5億ドルの営業利益レンジを検証する。

- CFM56の退役率は2028年まで2%台で推移し、年間2,300~2,400件の来店を維持し、ナローボディ・アフターマーケットの追い風は現在のストリートモデルよりもさらに拡大する。

- 10億ドルの米国製造業への投資とPalantir AIとの提携により、防衛用エンジンの納期が早まり、商用サービスに次ぐ耐久性のある成長エンジンが追加される。

- GE9Xの損失は2026年に倍増するが、管理可能であることが証明され、LEAP OEは年間2,500ユニットに向けて生産規模を拡大し、予定通り黒字化する。

何が問題か

- 中東紛争の長期化によりジェット燃料価格が高騰し、航空会社の稼働率が低下し、エンジン工場への訪問が2026年のガイダンスの前提を下回る。

- レアアースの供給制約、特にイットリウム不足がすでに北米の航空宇宙コーティング・サプライヤーに影響を及ぼしており、GEのエンジン・コーティング・サプライ・チェーンに支障をきたし、納期が遅れる。

- 2億7,500万ドル超の防衛投資は、2024年と2025年の商業生産を制限したのと同じサプライチェーンの摩擦にぶつかり、DPTセグメントの2026年の利益目標15億5,000万ドルから16億5,000万ドルへの道筋を遅らせる。

- 研究開発費が年間30億ドルに向かって増加し続けるため、売上が増加しても利幅が縮小し、TIKRモデルが想定する営業レバレッジが制限される。

GEエアロスペースに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、GE Aerospaceを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。