EQT株の主要統計

- 今週のパフォーマンス +1.5%

- 52週レンジ: $43.6 to $62.2

- 現在の株価: 61.4ドル

何が起きたか?

EQT株(EQT)は、第4四半期の調整後EPSがコンセンサス予想0.7ドルに対し0.9ドルとなり、2026年の成長前フリーキャッシュフローが40億ドルを超えると予想したため、EQTをガス生産会社としてではなく、株主価値を向上させる完全統合型エネルギープラットフォームとして再定義し、52週高値62.2ドルをわずかセント下回る61.4ドルで取引されている。

2月18日に発表された決算は、JPモルガンが目標株価を58ドルから68ドルに引き上げた主な火種となり、2月24日にはサラ・フェントンEVP(上流担当)が、2月25日にはジェームズ・トッド最高会計責任者(CA)がインサイダー取引を行い、株価のインサイダー活動にさらなる注目が集まった。

EQTの垂直統合型商業エンジンは、2月生産量の約98%をヘンリーハブで1MMBtuあたり7.5ドルで決着した月初価格で販売し、2月のフリーキャッシュフローを10億ドルに近づけ、第1四半期の業績をすでにコンセンサス予想を30%以上上回っている。

その上、市場はEQTをアパラチア地方の純粋なガス生産業者から、資本集約型のインフラ事業者へと積極的に再評価している。マウンテン・バレー・パイプラインの53%の所有権、クラリントン・コネクター・プロジェクト、そして5年間の累積フリー・キャッシュ・フロー160億ドルの見込みは、より高い評価倍率を要求する耐久性のある年金的な収益プロフィールを示している。

さらに、ジェレミー・ノップ最高財務責任者(CFO)は第4四半期決算説明会で、「1月と2月の業績は、第1四半期のフリー・キャッシュ・フローのコンセンサス予想をすでに30%以上上回っていると推定している」と述べ、EQTが6四半期連続でフリー・キャッシュ・フローのコンセンサス予想を平均40%上回ったことを説明した。

また、EQTは28名のアナリストのうち21名から買いの評価を得ており、売り推奨はゼロである。12ヶ月の目標株価の中央値64.0ドルは、2月13日の終値58.7ドルから約9%の上昇を意味し、EQTの収益耐久性に対する幅広い機関投資家の信頼を反映している。

EQTの積極的なインフラ整備は、クラリントン・コネクターの拡張やMVPブーストの拡張を含め、今後3~5年間で日量6.0~7.0Bcfと予測されるアパラチア盆地内の需要増加のうち、同社が圧倒的なシェアを獲得し、垂直統合を欠く同業他社が再現に苦戦する構造的な競争力を確立するものだ。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

EQT株に対するウォール街の見方

EQTの第4四半期の好業績と2月の10億ドルの大儲けは、2026年の35億ドルのフリー・キャッシュ・フロー・ガイダンスを直接裏付けるものであり、50億ドルの長期債務目標に向けてレバレッジ解消を加速させる。

2025年の売上高は63.9%増の86億ドル、EPS(正規化)は89.4%増の3.1ドル、2026年の予想EPSは53.2%増の4.7ドルとなる。

現在、17人の「買い」、3人の「アウトパフォーム」、6人の「ホールド」、1人の「アンダーパフォーム」がEQTをカバーしており、平均目標株価は65.2ドルで、2月27日終値の61.4ドルから6.2%の上昇を示唆している。

一方、アナリストの目標レンジは48.0ドルから76.0ドルで、高値はインフラの完全収益化を反映し、安値はブレークイーブンレベルを下回るガス価格下落の長期化を反映している。

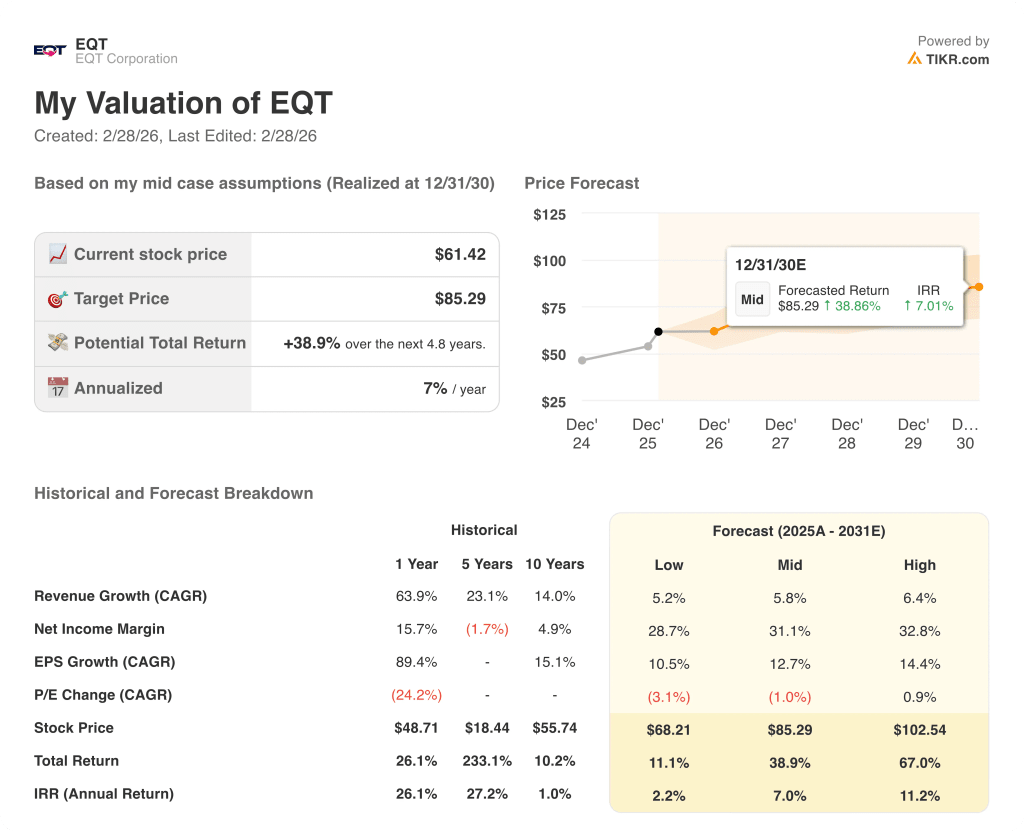

5年間の累積フリーキャッシュフローが160億ドルと予測されることから、DCFターゲット85.3ドルの中間値は、4.8年間のトータルリターンが38.9%、年率換算IRRが7.0%となる。

バリュエーション・モデルの結果は?

市場は、EQTが純粋なガス生産会社から、資本集約的なインフラ・プラットフォームへの移行を過小評価している。

ミッドケースターゲットの85.3ドルは、現在の61.4ドルから38.9%のトータルリターンを意味する。2026年のEPS成長率は53.2%、EBITDAマージンは69.1%に拡大する。

さらに、JPモルガンが2月18日に目標株価を68ドルに引き上げたことは、機関投資家の確信が投機ではなくファンダメンタルズに基づくものであることを裏付けている。

しかし、天然ガス価格がEQTの2.2ドルのレバレッド・ブレークイーブンを下回れば、特にイラン核合意の進展が2月18日にエネルギー株を2.5%から3.1%押し下げたように、2026年のフリー・キャッシュフロー仮説にとって最も重大な脅威となる。

2月だけで10億ドルに近づくと予想される第1四半期のフリー・キャッシュ・フロー実績は、EQTのウィンター・ストーム・ファーンによる大儲けが持続的な構造的収益再上昇につながるかどうかを確認する決定的な証拠となるだろう。

したがって、EQTの株価は61.4ドルで、本源的価値の中間値85.3ドルに対して割安である。

ウォール街の最良のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

EQTコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EQT株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、EQT Corporationを他の銘柄と共にチェックすることができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。