データドッグの主要統計

- 52週レンジ: 98ドルから279ドル

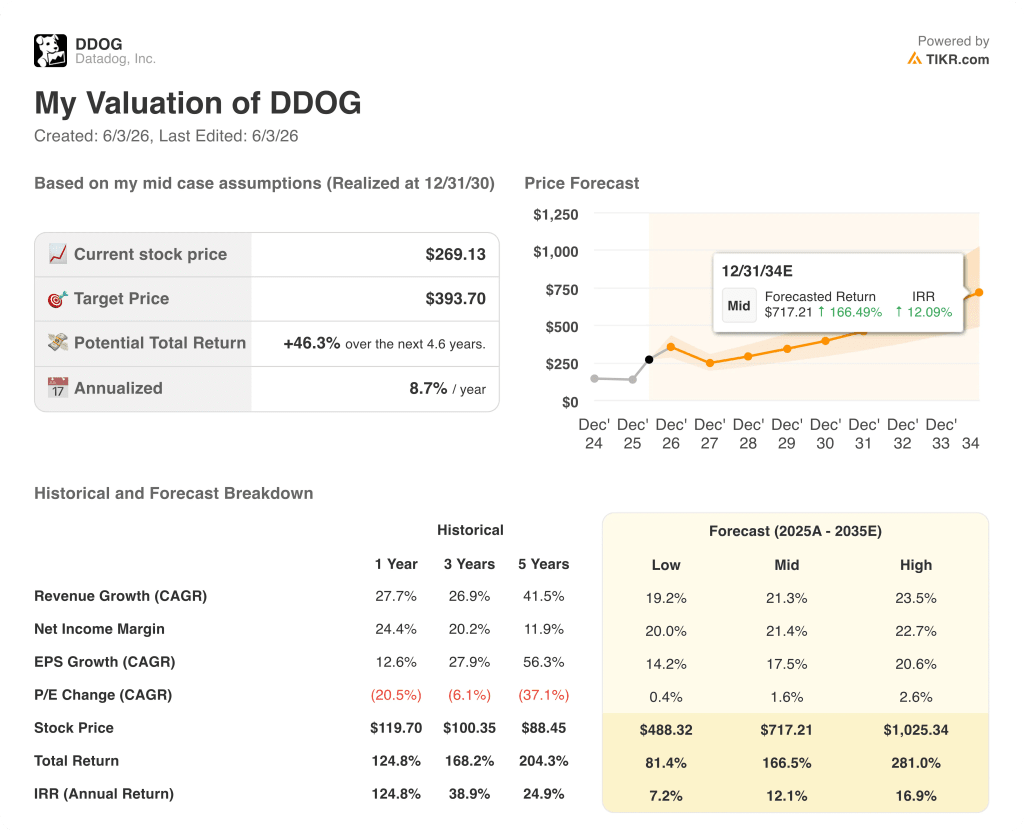

- 現在の株価: 269ドル

- ストリートの平均ターゲット: $225

- ストリートのハイターゲット:320ドル

- アナリストのコンセンサス買い34, アウトパフォーム10, ホールド2, アンダーパフォーム1, 売り1

- TIKRモデル目標株価(2030年12月):$394

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏付けられた明確な答えを無料で提供する。

Datadogの株価は、収益成長の物語を変えた第1四半期の業績で42%急上昇

クラウドベースの観測可能性とセキュリティ・プラットフォームであるDatadog(DDOG)は、投資家がこのビジネスに期待すべきことの上限をリセットした2026年第1四半期決算を受けて、1週間で42%上昇した。

当四半期の売上高は前年同期比32%増の10億600万ドルに達し、アナリスト予想の9億6,130万ドルを大きく上回った。

この32%という成長率は1四半期だけの異常値ではなく、前四半期の29%、前年同期の25%から4四半期連続の増収加速となった。

調整後EPSはコンセンサス0.51ドルに対し0.60ドル、調整後営業利益は予想2億379万ドルに対し2億2300万ドルと、ボトムラインも同様に好調だった。

データドッグ株の決算後の反応は、市場がこの事業の方向性を大幅に過小評価していたことを反映している。

オリビエ・ポメル最高経営責任者(CEO)は、 J.P.モルガン・グローバルTMCカンファレンスで次のように述べた。私たちは、私たちのビジネスのあらゆる部分で加速を見ました。さらに興味深いことに、その他のビジネスでも加速が見られました」。

収益基盤の大部分を占める非AI顧客コホートは、前年同期比で20%台半ばの成長へと加速し、前四半期の23%、前年同期の19%から上昇した。

AIネイティブのコホートの拡大とともに、コアビジネスがこのように加速していることから、データドッグは2026年通年の売上高ガイダンスを、従来の40億6000万ドルから41億1000万ドルの範囲から、43億ドルから43億4000万ドルの範囲に引き上げた。

第2四半期ガイダンスは10億7,000万ドルから10億8,000万ドルとなり、29%から31%の成長となり、印刷前のアナリスト予想9億6,130万ドルを大きく上回った。

第1四半期末の年間経常収益10万ドル以上の顧客数は約4,550社で、前年同期比21%増となった。

プラットフォームの普及は引き続き進んでいる:現在、顧客の56%が4つ以上の製品を使用し、35%が6つ以上、20%が8つ以上の製品を使用している。

Datadogはまた、世界最大級のテクノロジー企業2社のAI研究部門との年間7桁および8桁の契約も発表した。この契約は、特にトレーニングワークフローの観測可能性とGPUモニタリングのためのもので、同社は以前、市場にはまだ早すぎると説明していた。

Datadogはまた、当四半期中に米国連邦政府からFedRAMP High認証を取得し、これまで追求できなかった機密性の高い連邦政府のワークロードにDatadogを開放した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

44人のアナリストがDDOGを買い推奨。

第1四半期後のコンセンサスは、この規模の企業としては非常に統一されている。

アナリストの平均目標株価225ドルは、DDOGが現在取引されている269ドルを下回っており、これは決算後の株価の動きが目標修正のスピードを上回ったために生じたギャップである。

決算後のセッションでは、アナリストは積極的に修正した:JPモルガンは320ドルに、Stifelは305ドルに、D.A. Davidsonは250ドルに、CIBCは250ドルに、BofAは225ドルに、そしてRBCは250ドルに修正した。

収益の軌跡を見れば、確信が持てるだろう。

2026年第2四半期のコンセンサス予想売上高は約10億7,800万ドルで、前年同期比約30%増。

通期では、第1四半期の32%増から減速するものの、過去のベースラインを大きく上回る約43億ドルの売上高を見込んでいる。

この確信の背景にある構造的な要因は、AIネイティブの需要だけでなく、非AIベースの加速であり、クラウド移行とプラットフォーム統合がAIの追い風に加えて複合的に作用していることを示唆している。

直近12ヶ月間の純売上維持率は120%台前半と、前四半期の約120%から上昇し、売上総利益維持率も90%台半ばから後半で安定しており、インストールベースが成長しているだけでなく、支出も拡大していることが確認された。

第1四半期のフリー・キャッシュフローは2億8900万ドル、フリー・キャッシュフロー・マージンは29%で、コンセンサス予想では、第2四半期は約2億1400万ドル、第4四半期は約3億8200万ドルに回復する。

44人のアナリストが買い相当の評価をしており、同社は4四半期連続で10億ドルを超える四半期収益加速を達成しているため、DDOGは今日プレミアム価格を付けているが、今後の成長軌道が正当化するものである。

TIKRは、DDOGを2030年12月までに394ドルと予想する。

TIKRの基本ケースは、2030年12月までにDatadogを約394ドルに評価し、現在の価格269ドルから約46%のトータルリターン、つまり約4年半で年率約9%を意味する。

モデルのミッドケースでは、2025年から2035年にかけて年率約21%の収益成長、約21%の純利益率を想定しており、2034年後半には株価約717ドル、IRR約12%を生み出している。

その結果への道筋は、第1四半期にすでに見えている:ガートナー社によると、データドッグはITOM観測可能性市場の約14%を占めており、CEOはこの数字を、同社がAIの追い風に左右されることなく、中核となる対処可能な市場でいかに早い時期から事業を展開しているかを示す証拠として何度も引用している。

非AI加速が維持され、AIネイティブの需要が一握りの大手モデル企業からより広範な企業基盤に分散し続ける場合、ローケース(売上高CAGR約19%)でも、2034年後半までに約488ドルの株価を生み出し、IRRは約7%になる。

ハイケース(売上高年平均成長率約24%、純利益率約23%)では、DDOGの株価は約1,025ドルとなり、IRRは約17%となる。

ミッドケースを破るリスクは、競争力の低下ではなく、非AI顧客の加速の鈍化である。このコホートの20%台半ばの成長率が、永続的な変曲ではなく、取引タイミングに起因する1~2四半期の出来事であることが判明した場合、2027年以降の見積もりは引き下げる必要がある。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄について、アナリストによるアップグレード、業績上振れ、収益サプライズが発生した瞬間に、TIKRで無料でキャッチしましょう。

アナリストはDatadog株についてどう見ていますか?

DDOGに対するアナリストのコンセンサスは強気で、2026年6月上旬現在、47名のカバーアナリストのうち34名が「買い」、10名が「アウトパフォーム」です。

平均目標株価225ドルは、第1四半期後に株価が269ドルに上昇する前の目標株価を反映している。ストリートの高値は320ドルだ。

Datadog株は2026年に買いか?

データドックの株価は、第1四半期の売上高が前年同期比32%増の10億6,000万ドルに達し、4四半期連続の増収となったことと、通期ガイダンスの中間値が約43億ドルに引き上げられたことに支えられている。

TIKRのミッドケース・モデルでは、2030年12月までにDDOGの株価を約394ドルと予想しており、今日の株価から約46%のトータル・リターンを見込んでいる。

注目すべき重要な変数は、非AI顧客コホートが2026年後半まで20%台半ばの成長率を維持するかどうかである。

データドッグ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Datadog,Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Datadog, Inc.クレジットカードは不要。ご自身の判断に必要なデータだけです。