Astera Labs 株式の主要統計データ

- 52週レンジ: $85 to $356

- 現在の株価: 356ドル

- ストリートの平均ターゲット: $245

- ストリート・ハイ・ターゲット:297ドル

- アナリストコンセンサス: 買い11, アウトパフォーム7, 保留8

- TIKRモデル目標株価(2030年12月):828ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

Astera Labs株、Scorpio Xの本格始動で安値から320%上昇

AIデータセンターのバックボーンを支える半導体コネクティビティ企業Astera Labs(ALAB)の2026年度第1四半期の売上高は、前年同期比93%増、前四半期比14%増の3億840万ドルとなり、コンセンサス予想の約2億9200万ドルを上回った。

この四半期は、1つの製品や1つの顧客で成り立っていたわけではない。

収益の伸びは、シグナル・コンディショニング、イーサネットAEC、メモリ・コントローラ、ファブリック・スイッチの各ポートフォリオにわたって幅広く、PCIe Gen 6製品は初めて総収益の3分の1を超えた。

主役はScorpio Xシリーズである:AsteraのスケールアップAIファブリックスイッチは、当四半期中に予備生産から初期量産出荷に移行し、フラッグシップの320レーン構成の出荷が開始され、2026年後半を目標に量産が開始された。

ジテンドラ・モハン最高経営責任者(CEO)は、2026年第1四半期の決算説明会で次のように述べた。"AIファブリックの普及とPCIe 6、800ギガ、1.6Tイーサネット接続への業界移行により、2026年から2027年にかけて力強い収益成長が続くと予想しています。

スイッチ・ランプの他にも、同社は大手ハイパースケーラのKVキャッシュ・オフロード・アプリケーション向けにLeo CXLメモリ・コントローラの改良版を使用した2つ目のカスタム設計を獲得し、すでにNVIDIAと開発中のNVLink Fusionカスタム・シリコン・プログラムに追加した。

アステラ・ラボの株価は、エヌビディアの決算を控えてチップ株が幅広く上昇した5月20日だけで17%以上急騰し、フィラデルフィア半導体指数が4.5%急騰した日でもあった。

ノースランド・キャピタルは、バリュエーションを理由にALABをアウトパフォームからマーケットパフォームに格下げした。

同社は6月のComputexで、Scorpio Xシリーズ320レーンスイッチのライブデモを行った。

第2四半期ガイダンスでは、売上高を3億5,500万ドルから3億6,500万ドルとし、前四半期比で約15%から18%の成長(約3億6,000万ドルの中間値)を見込んでいる。

ウォール街が銘柄を格上げする瞬間を、他のマーケットに先駆けてご覧ください。

ALABアナリストのコンセンサス:目標株価の平均値245ドルが全てを物語らない理由

このギャップは一見弱気に見えるが、スコーピオXの本格的な立ち上がり前にコンセンサスが形成されたタイミングの問題を反映している。

第1四半期決算直後の5月上旬時点で、バイサイドのアクティブな目標株価は260ドルから297ドルのレンジに集中しており、JPモルガンは280ドル前後、ジェフリーズは270ドル前後、RBCは270ドル前後と、いずれも決算後に引き上げられた。

バークレイズのホールドレートのターゲットは200ドル前後で、これはScorpio Xの初回台数発表とComputexのデモ確認前に設定された数字であり、ターゲットの分布が今後のビジネスに対する統一的な見解というよりも、むしろ時差のある更新サイクルを反映していることを物語っている。

コンセンサス予想では、収益は2026年第2四半期に約3億6,000万ドル、第3四半期に約4億1,000万ドル、第4四半期に約4億7,000万ドルとなり、今後3四半期でそれぞれ前年同期比約87%、78%、73%の成長が見込まれる。

正規化EPSも同期間を通じて加速すると予想され、第1四半期の実績0.61ドルから、第2四半期は約0.69ドル、第3四半期は約0.79ドル、第4四半期は約0.91ドルと予想されている。

経営陣は、第2四半期のnon-GAAPベースの売上総利益率を約73%と、第1四半期の76.4%から低下させると予想したが、この低下の約200ベーシスポイントは、主要顧客との非現金ワラント契約に起因している。

26人のアナリストがALABをカバーし、売り手評価はゼロであることから、この分布は一つのことを明確に物語っている。

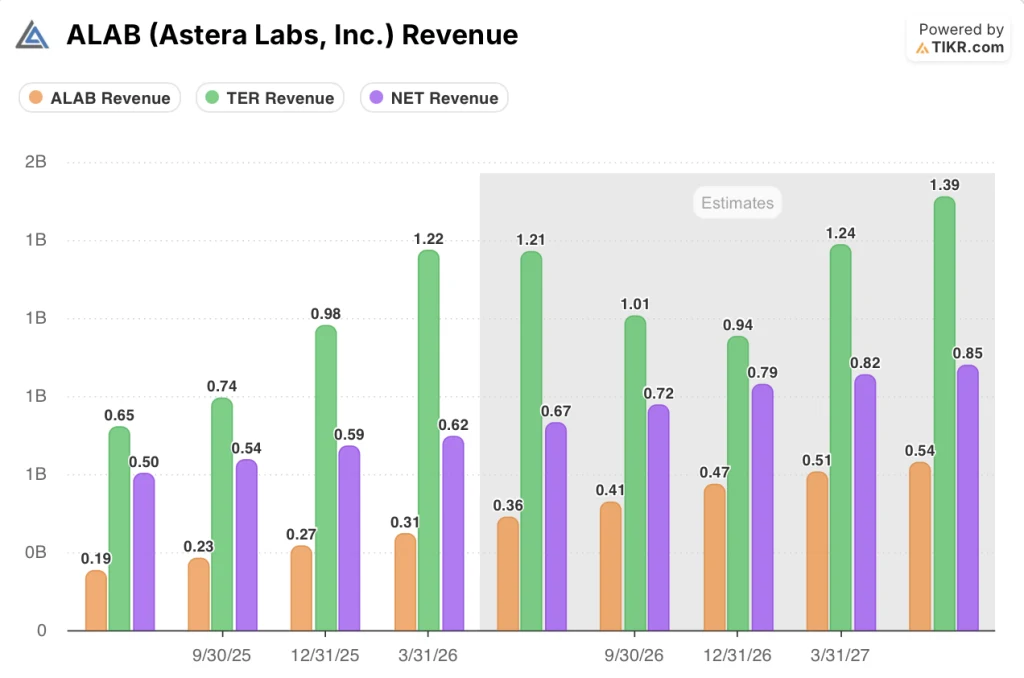

ALABの収益は、現在の両同業他社よりも小さく、どちらよりも速く成長している

Astera Labsの四半期収益は、現在のスナップショットではTeradyne(TER)とCloudflare(NET)の両社よりも少ないが、将来の軌道はどちらの同業他社からも大きく離されている。

テラダインが2026年第1四半期に計上した四半期収益は12.2億ドルで、アステラ・ラボの3.1億ドルと比較すると4倍近い開きがあるが、コンセンサス予想では、TERの収益は2026年第3四半期に約10.1億ドルまで減少してから回復し、2027年半ばまでの四半期で第1四半期のピークを大幅に上回る四半期はない。

Cloudflareはより着実な上昇軌道をたどっており、推定四半期収益は2026年第2四半期の約6.7億ドルから2027年第2四半期には約8.5億ドルに増加し、4四半期で約27%の成長となっている。

Astera Labsは、絶対額ベースではほぼ同じ範囲をカバーし、2026年第2四半期の約3億6,000万ドルから2027年第2四半期には約5億4,000万ドルに成長すると予測され、より小さなベースから同じ4四半期で約50%の収益成長となっている。

この比較は、バリュエーション論を必要とすることなく、ALAB株の構造的なケースを作り上げている。ALABは、3社の中で唯一、前期の収益が加速しており、見積もりスタックに短期的な循環的な落ち込みがなく、光やカスタムシリコンの収益がまだ出荷されていない製品ポートフォリオを持っている。

ALABに関するTIKRモデル:2030年までに約828ドル、完全に織り込まれていないロードマップを持つ

TIKRのベースケースは、2030年12月までにAstera Labsを約828ドルと評価し、現在の価格356ドルから約133%のトータルリターン、または約4年半で約20%の年率換算を意味する。

ミッドケース・シナリオでは、2025年から2035年にかけての年平均成長率(CAGR)が約26%、純利益率が約35%、EPS成長率が年率約24%と想定し、10年後の2034年12月の株価は約1299ドル、IRRは約16%となる。

Scorpio Xの立ち上げの遅れ、ハイパースケーラの設備投 資の減速、光学プログラムの2027年以降への延期など、実行が 遅れた場合、ローケースでは、売上高CAGRが約24%、純利益 マージンが33%近くと想定され、2034年12月までの株価は約 881ドル、年率リターンは約11%となる。

ロードマップが加速し、カスタム・シリコン・プログラム、UAリンク・スイッチ、光エンジンのレイヤーが予定より前倒しされた場合、ハイケースでは、売上高CAGRが約29%、純利益マージンが37%近くと想定され、2034年12月までの株価は約1,859ドル、年率換算リターンは約21%となる。

評決:ALABの株価は356ドルで、中期ケースのTIKRモデルに対して割安である。5つの製品の立ち上げはまだ初期段階であり、光学収益ラインはまだ貢献しておらず、2つのカスタム・シリコン・プログラムは2027年まで出荷が開始されない。

ウォール街の最高のアイデアは、長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

Astera Labs株は今買いか?

ALABの製品ロードマップは、ある重要な点で、コンセンサス・スケジュールより先行している:スコーピオXは、純粋な下半期イベントではなく、第1四半期に初期生産量の出荷を開始した。

26人のアナリストからの売り評価はゼロで、TIKRのミッドケースターゲットは2030年までに約828ドル、EPSは第1四半期の0.61ドルから今年第4四半期までに約0.91ドルに成長すると予想されており、ALAB株のファンダメンタルケースはそのままである。重要な変動要因は、2026年後半のスコーピオX量産である。

アステラ・ラボ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Astera Labs, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたのレーダー上の他のすべての株式と一緒にAstera Labs, Inc.を追跡する無料のウォッチリストを構築することができます。クレジットカードは必要ありません。あなた自身の判断に必要なデータだけです。