キャピタル・ワン・フィナンシャル株式の主要統計

- 52週レンジ: $175 ~ $260

- 現在の株価: 181ドル

- ストリートの平均ターゲット: 255ドル

- ストリート・ハイ・ターゲット:310ドル

- アナリストコンセンサス:買い 14 / アウトパフォーム 5 / ホールド 4 / アンダーパフォーム 0 / 売り 0

- TIKRモデル目標株価(2030年12月):$303

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

キャピタル・ワン株、引当金不足で下落。信用データでは逆

キャピタル・ワン・フィナンシャル(COF)は、2025年5月のディスカバー・ファイナンシャル(Discover Financial)買収後、米国第6位の資産規模を誇る銀行であり、米国を代表するクレジットカード会社である。

不足分はクレジット・イベントではない。

キャピタル・ワンの国内カードの償却率は5.1%で、前年同期比109ベーシス・ポイント改善した。

延滞率は3.7%に低下し、前年同期比で55bp低下、前期比では29bp低下し、通常の季節性よりもやや良好な業績となった。

これは、中東におけるエネルギー価格の高騰に関連した地政学的不確実性の高まりを考慮し、経営陣が引当金を積み増したためである。

リチャード・フェアバンク最高経営責任者(CEO)は第1四半期決算説明会で、「マクロ経済リスクの高まりを定性的要因を通じて判断し、引当金に組み入れた。しかし、当行のポートフォリオ・パフォーマンスだけでなく、消費者の信用見通しも良好であり、当行の事業において引き続きオリジネーションと与信枠の拡大に傾注する機会にも恵まれていることから、引き続き非常に良好な感触を得ています」と述べた。

キャピタル・ワンはまた、4月7日に約45億ドルでブレックスの買収を完了し、コマーシャル・バンキング事業にAIネイティブの法人カードと支出管理プラットフォームを加え、フェアバンクが言うところの、ビジネス決済で勝てるバンキングと決済の会社を作るという探求を加速させた。

第1四半期の純金利収入は前年同期比52%増の121億5,000万ドルに増加したが、これはほぼすべてディスカバーとの統合によりバランスシートの規模が拡大したことによる。

CET1資本比率は14.4%で、地方銀行の同業他社を上回った。

ウォール街が銘柄を格上げした瞬間を、他のマーケットが株価を上げる前に確認する - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → (英語のみ

COF株には23人のアナリストが注目している。彼らが行っている具体的なベットはこれだ

キャピタル・ワン・ファイナンシャルの第1四半期のEBITは67.7億ドルで、前年同期の41億ドルから65%増加した。

2026年第1四半期のEBITマージンは44.4%に拡大し、前年の41%から上昇した。

コンセンサス予想では、今四半期のEBITは約73億5,000万ドル、第3四半期は約76億3,000万ドルで、EBITマージンは今年後半には約47%に達すると予測されている。

この軌跡は、売りなし、アンダーパフォームなしの23人のアナリストの評価の下での分析基盤となっている。

アナリストの内訳は、「買い」14人、「アウトパフォーム」5人、「ホールド」4人で、「アンダーパフォーム」と「売り」はない。Capital One Financial株のストリート平均目標株価は約255ドルで、現在の約181ドルから約41%の上昇を意味する。

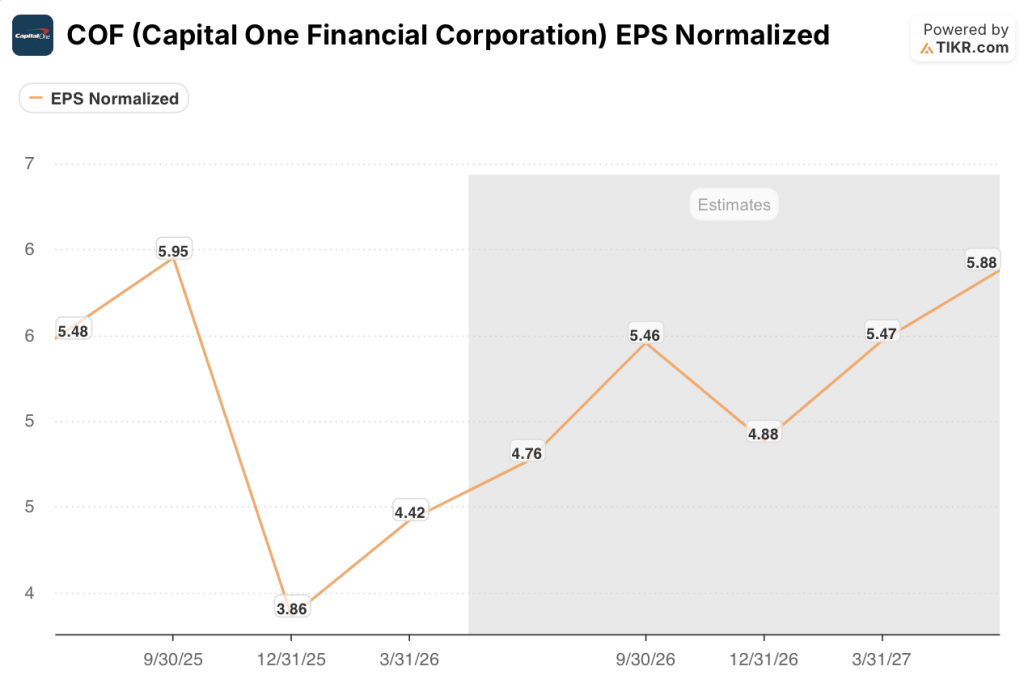

第1四半期のEPS実績は4.57ドルの予想に対して4.42ドルとなったが、前年同期比では8.9%増であり、フォワード・コンセンサスでは第2四半期は約4.76ドル、第3四半期は約5.46ドルとなっている。

バイ評価のアナリストは皆、具体的な賭けをしている:ディスカヴァーとの統合シナジー25億ドルが2027年半ばまでに予定通り達成されること、ディスカヴァーカードの「ブラウンアウト」が来年第1四半期までにクレジット転換が完了すると逆転すること、フェアバンクとアンドリュー・ヤングCFOが確認した経費シナジーが損益計算書に反映され、効率比率が低下すること。

トゥルーイスト・セキュリティーズは「買い」のレーティングで、マージンの損失は一時的なもので、消費者は良好な状態にあり、余剰資本の機会は増加する可能性があるとしながらも、経費は依然として未解決であり、ガイダンスはないと指摘した。

アウトパフォームのレーティングを持つKBWは、COFはより多くの投資と余剰資本を抱えているにもかかわらず、今回の買収による増益ポテンシャルを達成する自信に変わりはないと述べた。

つまり、経費のガイダンスがなく、効率性比率の目標もなく、Brex、Hopperの旅行インフラ買収、Discoverのネットワーク受け入れ構築の継続など、増大する投資課題も含まれている。

CET1比率は14.4%で、120億ドル近い自社株買い枠が残っており、キャピタル・ワン・ファイナンシャルの株式は、株主還元を加速させるか、追加買収の資金となる資本を保有している。

COFのEBITマージン44%は、すでにアメリカン・エキスプレスとバンク・オブ・アメリカをリードしている。同業他社はJPモルガンのみ

キャピタル・ワン・フィナンシャルの2026年第1四半期のEBITマージンは44.43%で、アメリカン・エキスプレス(AXP)の26.60%、バンク・オブ・アメリカ(BAC)の38.79%を上回っており、直近の四半期実績では、COFは同業他社で2番目にマージンが高い企業となっている。

JPモルガン(JPM)は例外で、2026年第1四半期に47.63%で推移しており、その差は約3%ポイントである。

コンセンサス予想では、COFのEBITマージンは2026年第2四半期に46.75%、第3四半期に47.11%となり、JPモルガンの現在の実行率に1ポイント差に迫る一方、アメリカン・エキスプレスは約27%、バンク・オブ・アメリカは41%近くにとどまる。

この競争は構造的なものである:キャピタル・ワン・ファイナンシャルの株価が割安で取引されているのは、その営業経済性が同業他社に比べて弱いからではなく、基礎的なマージン・プロファイルが競合3社のうちすでに2社をリードしている会社の統合実行リスクを市場が割り引いているためです。

2026年、Capital One Financial株は割安か?TIKRモデルは303ドルを示唆

TIKRのベースケースでは、キャピタル・ワン・ファイナンシャルの株価は2030年12月までに約303ドルと評価され、現在の株価約181ドルから約68%のトータル・リターン、つまり約4.6年間で年率約12%のリターンを意味する。

キャピタル・ワン・ファイナンシャルの株価は、2034 年 12 月までにロー・ケースで約 311 ドル、ハイ・ケースで約 406 ドルに達します。

ミッドケースでは、2025年から2035年にかけて売上高が年率約6%成長し、純利益マージンが現在の18%から約21%に拡大し、EPSが年率約7%で複利化する一方、金利が正常化し、統合リスクに対するプレミアムが薄れるにつれて、PER倍率は年率約4%マイナスと小幅に縮小します。

ディスカバーの技術転換が予定通り完了し、BREXの商業決済プラッ トフォームが牽引力を持つようになれば、英雄的な仮定をしなくても、IRR10%前後 のハイケースは達成可能となる。

弱気シナリオは、企業固有の失敗ではない。持続的な信用悪化により、国内カードの償却率が6%を上回るとともに、経費シナジーが遅れて現れ、EBITマージンが40%程度に圧縮され、ローケースのIRRは7%程度にとどまるというものである。

キャピタル・ワン・ファイナンシャルの株価は、TIKRモデルで統合がディスカバー・クローズ以降のすべての決算発表で経営陣がガイダンスした内容とほぼ一致すると仮定した場合のシナリオと比較すると、181ドル程度と割安である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

キャピタル・ワン・フィナンシャル株の価値は?

TIKRのミッドケース・モデルでは、キャピタル・ワン・ファイナンシャルの株価を2030年12月までに約303ドルと予想している。

ストリートの平均目標株価は約255ドルで、1年という短い期間で約41%の上昇を意味する。いずれの目標も英雄的な成長を想定しておらず、ディスカバー・シナジーが予定通りに達成されることを前提としている。

キャピタル・ワン・フィナンシャルは良い投資先か?

キャピタル・ワン・ファイナンシャルの株価をカバーしているアナリストは23人で、売りはない。

投資ケースは、3つの複合的要因にかかっている:年間25億ドルのディスカバー・シナジーが2027年半ばの完了に向けて積み上がること、BREXコマーシャル・ペイメント・プラットフォームによりCOFが法人カード支出で最も急成長しているセグメントへのエクスポージャーを得られること、CET1レシオが14.4%であり、大幅な自社株買いの余力があることである。

リスクは、統合費用の見通しと、エネルギー価格に絡む消費者信用の軟化の可能性である。

COFの目標株価は?

2026年6月現在のCOFのストリート平均目標株価は約255ドルで、ハイターゲットは約310ドルである。TIKRのベースケース・モデルでは、2030年12月までに約303ドルを目標としている。

キャピタル・ワン・ファイナンシャル・コーポレーションに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見てみることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

キャピタル・ワン・ファイナンシャル・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Capital One Financial Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。