重要なポイント

- 2分評価モデルでは、ダッチ・ブラザーズの株式を2年後に1株当たり80ドルで評価する。

- 今日の株価72ドルから11%上昇する可能性がある。

- BROS株は今後3年間で、EPSが127%増加すると予測されている。

- 力強い成長にもかかわらず、株価の割高なバリュエーションが短期的な上昇ポテンシャルを制限している。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

ダッチ・ブロス(BROS)は、アメリカで最も急成長しているコーヒー・チェーンの一つとして急浮上した。同社は、ドライブスルーに特化したモデルとエネルギッシュなブランド文化で、既存のプレーヤーに挑戦している。同社は全米で積極的な拡大を続けており、今後数年間で数千店舗を目標としている。

BROSの株価は現在72ドルで取引されているが、投資家はこの成長ストーリーが株価の割高な評価を正当化するものなのか疑問視している。

では、ダッチ・ブロス株が今日、あなたのポートフォリオに加える価値があるようなリターンを提供できるかどうかを分析してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

ダッチ・ブロス株が 割高に見える理由

予想

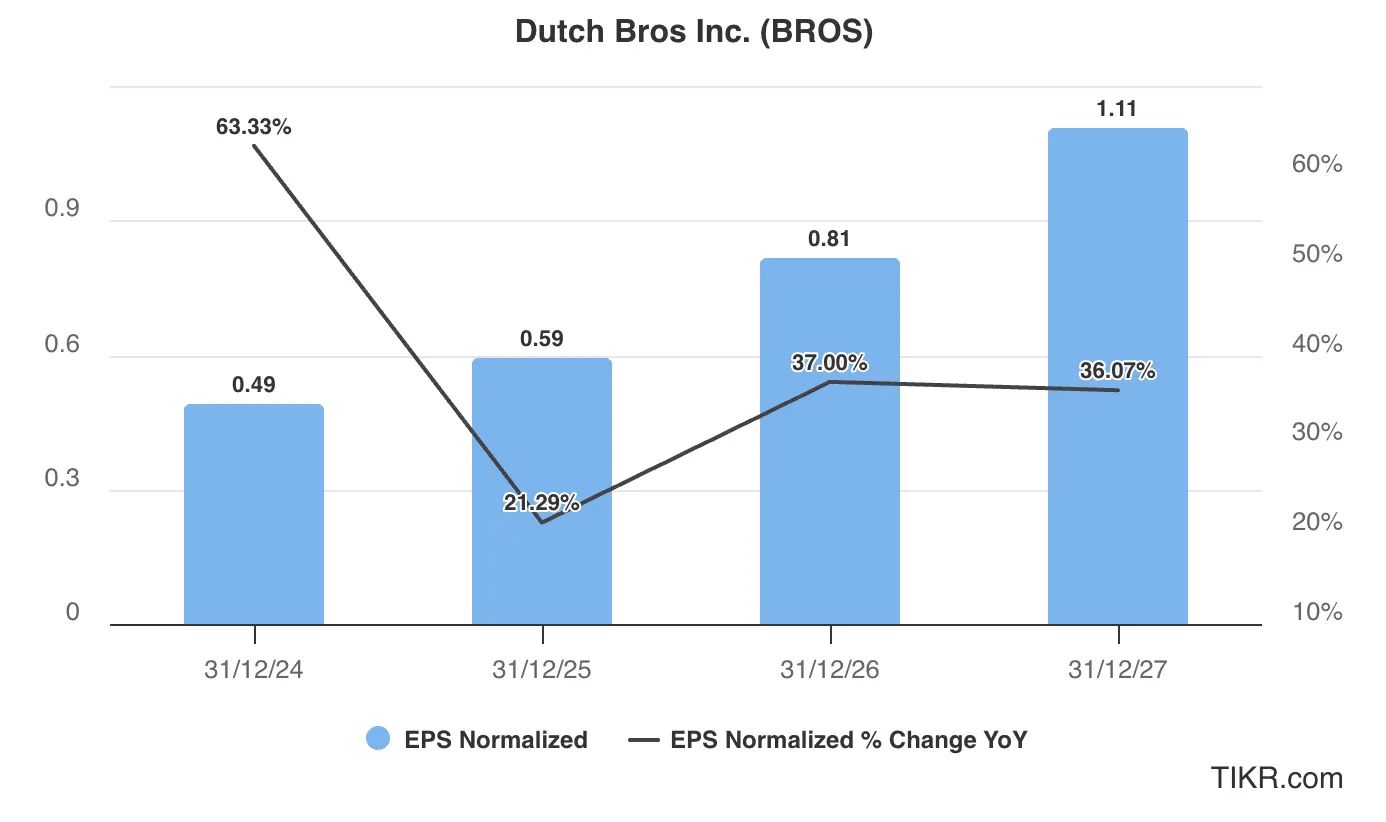

下表のアナリスト予想に基づくと、ダッチ・ブロスは今後3年間で目覚しい収益成長を遂げると予想される。

EPSは2024年の0.49ドルから2027年には1.11ドルに成長すると予測され、3年間で合計127%の伸びとなる。

2025年のマクロ環境は厳しいものの、今年の収益は21%拡大すると予想される。さらに、EPS成長率は2026年に37%、2027年に36%加速する見通しである。

ダッチ・ブロス株のこの利益成長は、おそらく以下によってもたらされる:

- 積極的な店舗拡大:同社は急速に店舗数を増やしており、現在の約850店舗から2027年までに1,500店舗以上に拡大する計画だ。

- 既存店売上高の伸び:ダッチ・ブロスの人気と顧客ロイヤルティを反映し、既存店売上高は引き続き好調。

- 利益率の改善:店舗基盤が成熟し、企業インフラの規模が拡大するにつれて、営業レバレッジが利益率を押し上げるはずだ。

- メニューの革新:同社は定期的に新しい飲料や食品を導入し、トラフィックを促進し、平均チケットサイズを増加させている。

バリュエーションでは、ダッチ・ブラザーズ株の2027年のEPSを1ドルとやや控えめに見積もっている。

ダッチ・ブロスのアナリスト予想全文をチェックする(無料です)>>>。

BROSの株価は プレミアムか?

ダッチ・ブラザーズの株価は現在116倍程度で取引されており、PERチャートで示されているように、3年間の過去平均である120倍を下回っている。

ここ数カ月で株価の評価は下がっているが、2025年5月には高倍率での取引が続いている。

バリュエーションについては、不安定なマクロ環境を考慮し、現在の株価をやや下回る80倍の比較的保守的な予想PERを使用する。

今日の優良企業のPERは、年間利益成長率の2倍で取引されるのが一般的だ。2026年と2027年には毎年約37%の利益成長が見込まれるため、80倍の予想PERはかなり寛大に見える。

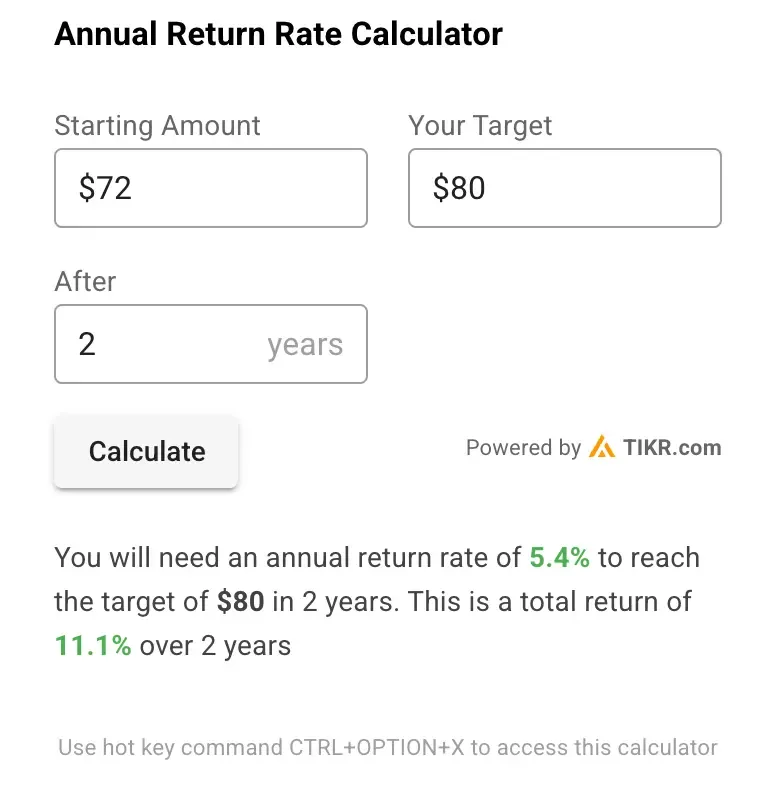

ダッチ・ブロス株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:1ドル

- 保守的な予想PER倍率:80倍

予想正規化EPS(1ドル)×予想PER(80倍)=予想株価(80ドル)

この評価額から得られる2年間のダッチ・ブロス予想株価は1株当たり80ドルである。

BROS株は現在1株あたり約72ドルで取引されているため、今後2年間で11%、年率換算で5%の上昇の可能性があることになる。

ダッチ・ブラザーズの株価は、長期的な市場全体の年間平均リターンが10%前後であることを考えると、この価格では市場の平均を下回るリターンになる可能性が高い。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

ダッチ・ブロス株の目標株価は?

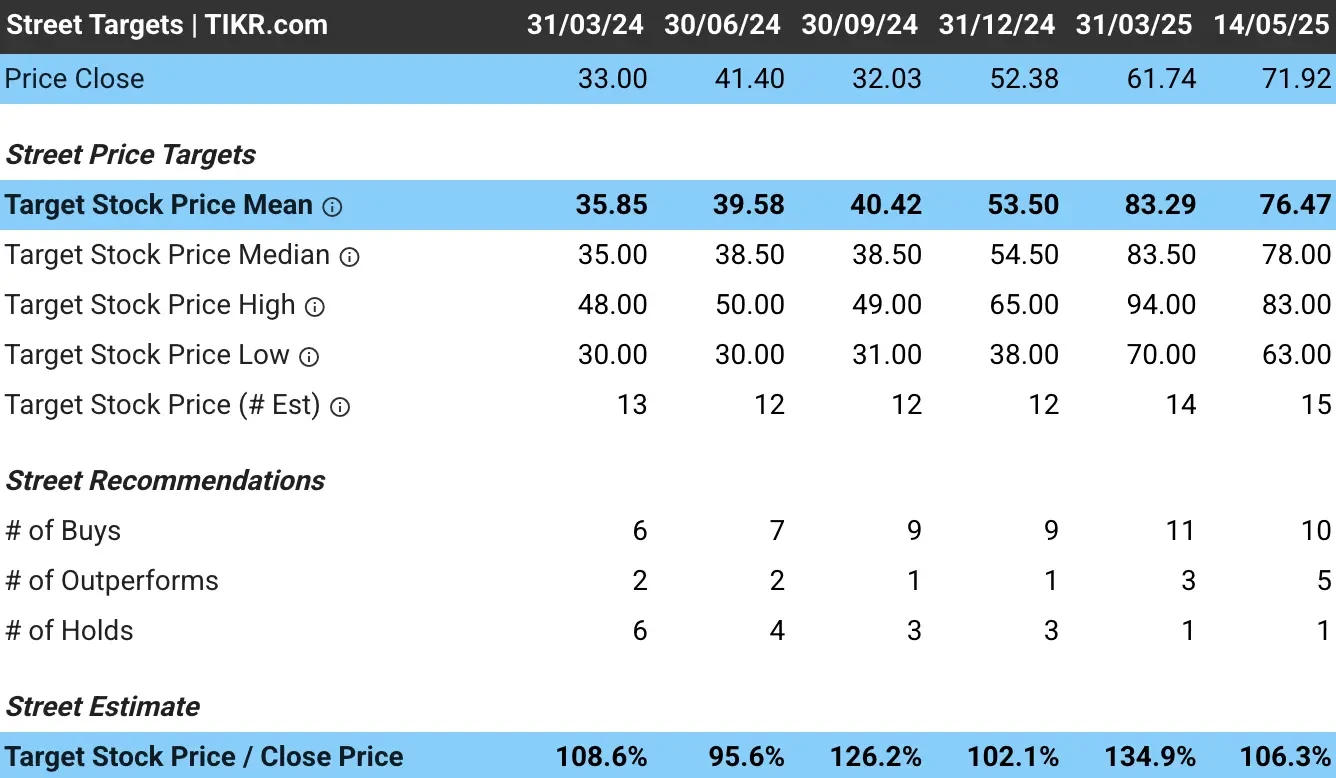

アナリストたちは、BROSの株価は今日、少ししか上がらないと考えている。

アナリストのダッチ・ブロス株の平均目標株価は約76ドルで、現在の株価を基準に約6%の上昇を見込んでいることがわかる:

目標株価は1株当たり83ドルで、現在の水準から15%程度上昇する可能性を示唆している。

とはいえ、15%の上振れという高い予想がある以上、現在の評価で株価がアンダーパフォームする可能性は大いにある。

考慮すべきリスク

事業の力強い成長見通しが期待されるものの、投資家はダッチ・ブロスの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- バリュエーション・センシティビティ:将来収益が115倍であるため、成長率が期待外れとなった場合、倍率が大幅に圧縮される可能性がある。

- 競争の激化:スペシャルティコーヒー市場は競争が激しく、スターバックスのような既存プレーヤーと新興チェーンが市場シェアを争っている。

- コストの上昇:人件費、原材料、建設に影響するインフレ圧力が利幅を圧迫し、事業拡大を鈍化させる可能性がある。

- 地理的集中:同社はまだ西部の州に集中しており、新しい市場での成功は保証されていない。

TIKRテイクアウェイ

ダッチ・ブロス株は、現在のバリュエーションでは複雑な投資ケースとなる。ダッチ・ブラザーズの成長ストーリーは、強力なユニット・エコノミクスと明確な事業拡大の道筋を持つ魅力的なものである一方、割高なバリュエーションが短期的な株価上昇の可能性を制限している。

2年間で11%、年率5%のリターンを見込んでいるが、多くの投資家が高成長企業に期待するリターンを下回っている。

このことは、現在の株価が今後数年間のダッチ・ブラザーズの成長ポテンシャルの多くをすでに反映していることを示唆している。

ダッチ・ブロス社が野心的な拡大計画を成功裏に実行し、最終的にその評価額に見合う成長を遂げる能力を信じる長期投資家にとって、ダッチ・ブロス社は成長ポートフォリオに加える魅力的な企業であることに変わりはない。しかし、目先のリターンを求める投資家は、より有利なエントリー・ポイントを待った方がよいかもしれない。

ダッチ・ブロス株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しましょう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!