Williams Companies (NYSE: WMB) è rimasta stabile per tutto il 2025, sostenuta da forti margini operativi e da volumi affidabili di trasporto di gas naturale. Le azioni sono scambiate vicino a 59 dollari/azione, il che riflette la volatilità storicamente bassa del titolo e il suo ruolo di operatore infrastrutturale affidabile.

Recentemente, Williams ha portato avanti importanti lavori di espansione del suo sistema di gasdotti Transco, che rimane uno dei corridoi più essenziali per il gas naturale negli Stati Uniti. Il management ha inoltre sottolineato l'aumento dell'attività degli impianti di esportazione di GNL, una tendenza a lungo termine che continua a rafforzare la domanda di trasporto di gas naturale. Questi sviluppi dimostrano che WMB è posizionata per beneficiare della domanda strutturale di energia, anche se il settore in generale si muove in modo disomogeneo.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Williams possa raggiungere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i risultati dei modelli di valutazione per tracciare la traiettoria prevista del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

WMB viene scambiata vicino a 59 dollari/azione e l'obiettivo medio della Borsa è di 68 dollari/azione, il che indica un rialzo del 13% circa in base agli ultimi dati di TIKR. Questo dato colloca WMB nella categoria dei modesti rialzi, con gli analisti che si aspettano guadagni costanti piuttosto che un'importante rivalutazione.

- Stima alta: 83 dollari

- Stima bassa: 53 dollari

- Obiettivo mediano: 68 dollari

- Valutazioni: 11 Buy, 4 Outperform, 8 Hold, 1 Underperform, 1 Sell

L'ampia gamma di stime suggerisce sia ottimismo che cautela. Gli analisti rialzisti sottolineano il miglioramento delle tendenze della domanda di gas naturale e la solidità dell'attività di WMB basata sui contratti, mentre i più cauti evidenziano la leva finanziaria e i limiti naturali alla crescita degli operatori di gasdotti. Per gli investitori, ciò significa che il titolo potrebbe offrire una modesta sovraperformance se l'esecuzione rimane coerente, ma le aspettative dovrebbero rimanere realistiche.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di WMB

I fondamentali della società appaiono stabili e supportati da contratti di trasporto a lungo termine che contribuiscono a sostenere la forza dei margini e la prevedibilità degli utili:

- Previsione di crescita dei ricavi: 10.1%

- Margine operativo: 39,1%.

- P E a termine utilizzato: 23x

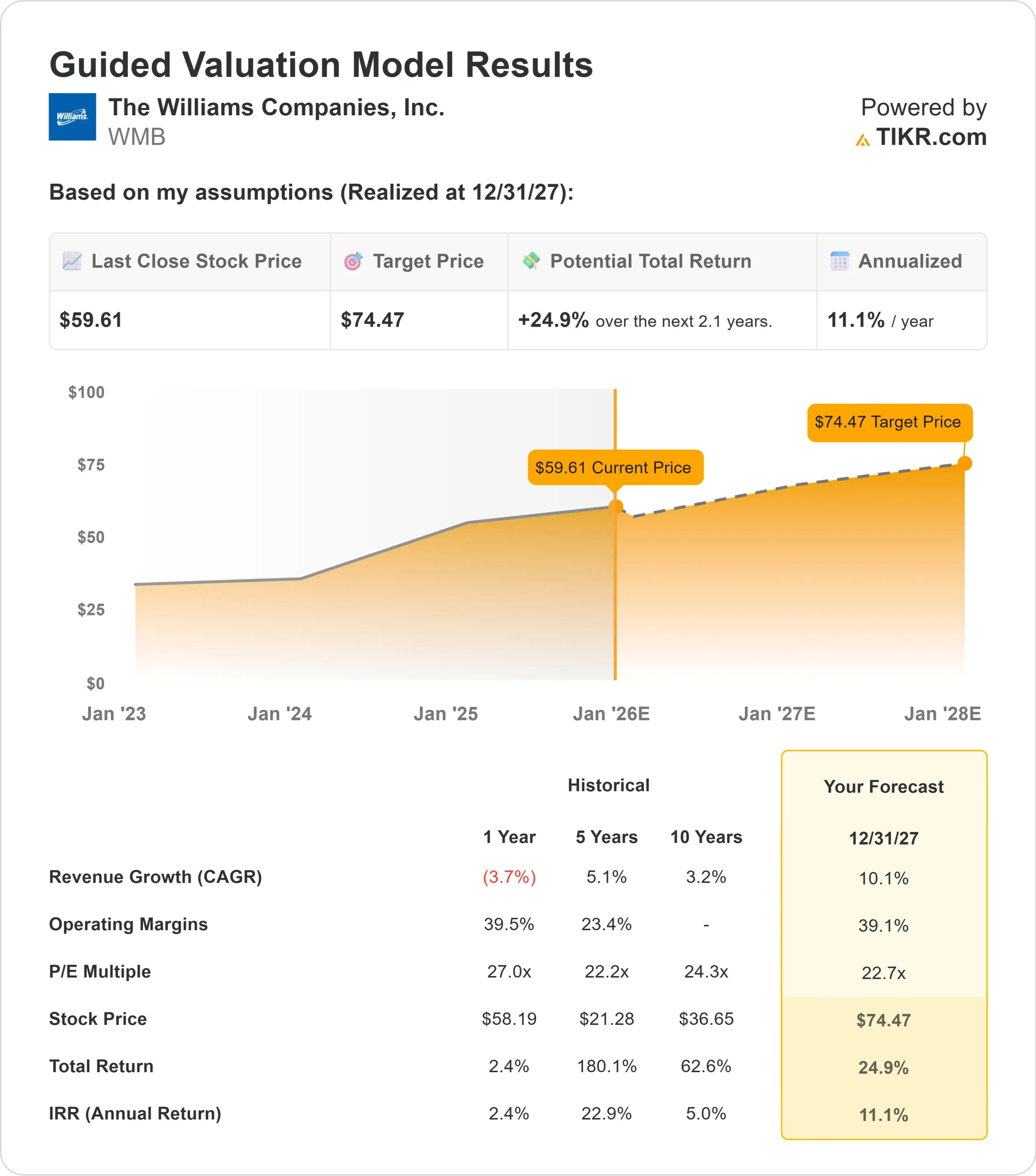

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 23x, suggerisce circa 74 dollari/azione entro il 2027.

- Ciò implica circa il 25% di upside, ovvero un rendimento annualizzato dell'11% circa.

Questi numeri indicano che Williams può registrare una crescita costante, grazie a volumi di produzione consistenti e a un modello aziendale progettato per la stabilità. Non si prevede un'accelerazione significativa della crescita, ma la base di ricavi ricorrenti e la forte impronta infrastrutturale della società creano un percorso di rendimento chiaro e affidabile.

Per gli investitori, WMB si comporta più come un operatore energetico orientato alla stabilità che come un'opportunità di crescita elevata. È probabile che i rendimenti rimangano ancorati a un flusso di cassa prevedibile piuttosto che a una rapida espansione, il che può interessare chi cerca una consistenza a lungo termine.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Gli analisti rimangono ottimisti perché Williams si trova al centro della domanda di gas naturale a lungo termine. Le sue infrastrutture supportano le esigenze di trasporto essenziali e l'azienda continua a svolgere un ruolo importante nella fornitura di gas alla produzione di energia, agli impianti industriali e ai terminali di esportazione di GNL.

L'impegno del management nell'espandere i corridoi chiave dei gasdotti rafforza la fiducia nella capacità di trasporto futura. Questi progetti contribuiscono a migliorare la capacità a lungo termine e a rafforzare l'importanza di WMB nel sistema energetico statunitense. Per gli investitori, questi fattori indicano un'attività con una domanda duratura e una lunga prospettiva di stabilità operativa.

Il caso dell'orso: Leva finanziaria e riprezzamento limitato

Nonostante i suoi punti di forza, WMB deve far fronte a vincoli che potrebbero limitare l'entità del rialzo che gli investitori vedranno alla fine. Il notevole carico di debito dell'azienda può rendere difficile l'espansione delle valutazioni e aumentare la sensibilità alle condizioni dei tassi di interesse.

C'è anche il rischio che la crescita si normalizzi nel tempo. I gestori di gasdotti si sono storicamente assestati su un ritmo più lento e prevedibile che limita il potenziale di rendimenti superiori. Per gli investitori, l'ipotesi ribassista è che WMB produca risultati costanti senza superare le attuali aspettative del mercato.

Prospettive per il 2027: quanto potrebbe valere Williams?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 23x, suggerisce che WMB potrebbe essere scambiata vicino a 74 dollari/azione entro il 2027. Ciò rappresenta circa il 25% di rialzo rispetto a oggi o circa l'11% di rendimento annualizzato.

Questa prospettiva riflette un percorso di performance realistico e costante. Presuppone operazioni costanti e una domanda di gas naturale favorevole. Affinché WMB superi questo intervallo, l'azienda dovrebbe probabilmente fornire una produzione superiore alle aspettative, maggiori benefici dai progetti di espansione o progressi significativi nella riduzione della leva finanziaria.

Per gli investitori, WMB presenta un percorso chiaro verso una crescita stabile e affidabile. Il rialzo del titolo è moderato, ma sostenuto da utili prevedibili e dalla domanda a lungo termine di trasporto di gas naturale.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'intelligenza artificiale. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>