Cheniere Energy (NYSE: LNG) si trova vicino a 205 dollari/azione dopo un periodo di volatilità nei mercati globali del GNL. I prezzi più bassi e la crescita più lenta su base annua hanno pesato sui risultati, ma Cheniere rimane il più grande esportatore di GNL negli Stati Uniti con un modello di business stabile e basato su contratti. Gli analisti continuano a considerare la società come un operatore affidabile a lungo termine con un significativo potenziale di rialzo.

Recentemente, Cheniere ha fatto avanzare la prossima fase di espansione del progetto Corpus Christi Stage 3 e si è assicurata nuovi accordi di vendita di lunga durata che estendono la sua visibilità commerciale fino al prossimo decennio. Le aspettative per il futuro rimangono solide, dato che le aggiunte di capacità rimangono in linea con i programmi. Questi sviluppi dimostrano che l'azienda continua a eseguire bene anche se il sentimento generale sul GNL si raffredda.

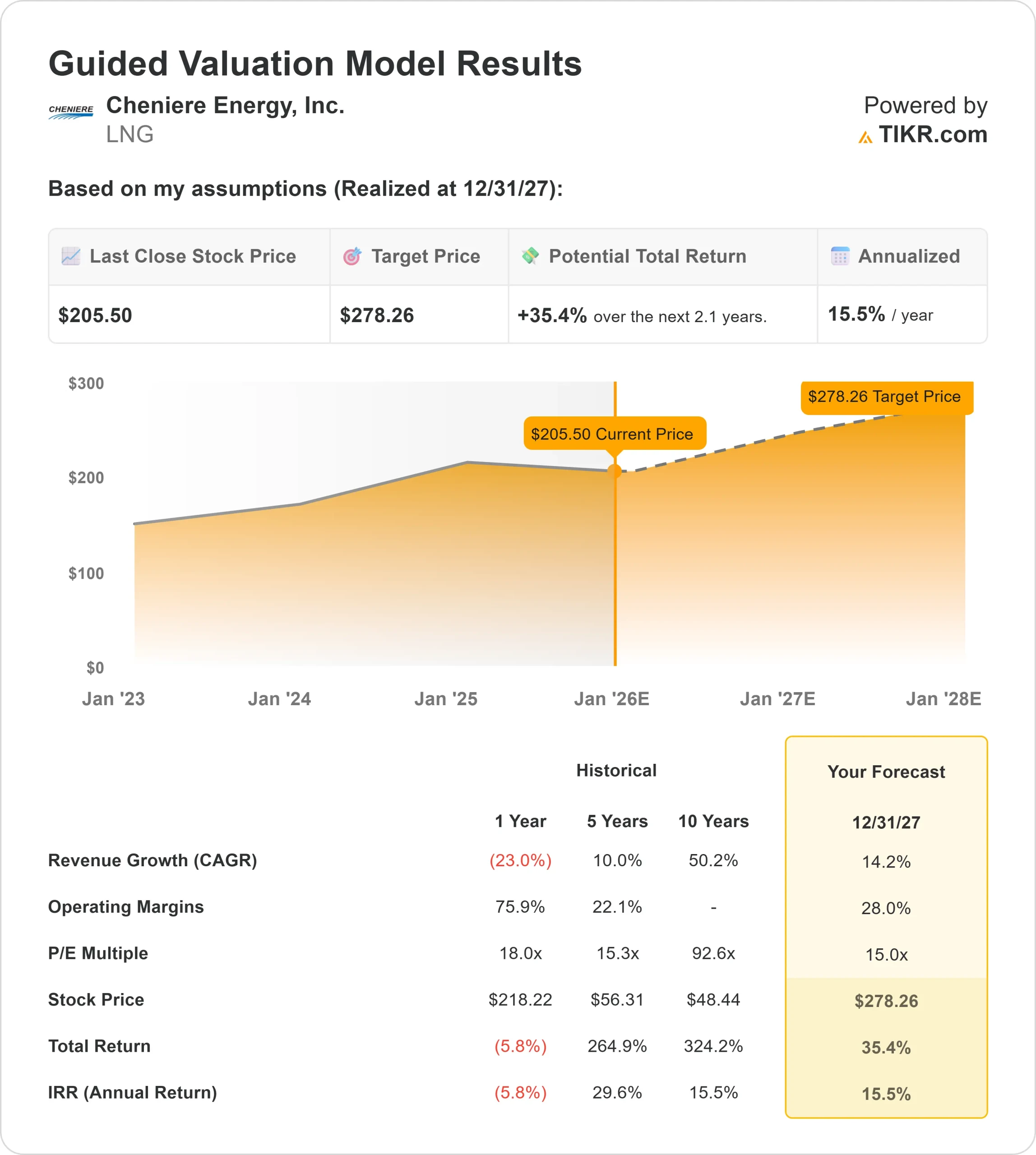

Questo articolo illustra la direzione che gli analisti ritengono possa prendere il titolo entro il 2027, sulla base delle aspettative di consenso e del Guided Valuation Model di TIKR. Queste cifre riflettono le ipotesi degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

LNG viene scambiato oggi intorno ai 205 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 271 dollari/azione, il che suggerisce un rialzo del 32% circa. Questo dato colloca il titolo saldamente nella categoria dei rialzi significativi.

- Stima alta: 290 dollari

- Stima bassa: 241 dollari

- Obiettivo medio: 274 dollari

- Valutazioni: 14 acquisti, 7 outperform, 3 fermi

Per gli investitori è importante il range ristretto di queste stime. Gli analisti sembrano fiduciosi nella stabilità degli utili a lungo termine di Cheniere, sostenuta da contratti pluriennali e da volumi di esportazione consistenti. Il rischio di ribasso sembra limitato, a meno che la domanda globale di GNL non si indebolisca in modo significativo.

Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

GNL: prospettive di crescita e valutazione

I fondamentali della società appaiono stabili e supportati da un flusso di cassa prevedibile:

- Il fatturato dovrebbe crescere di circa il 14,2% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 28%.

- Le azioni sono scambiate a un P E di 15x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 15x, suggerisce circa 278 dollari/azione entro il 2027.

- Ciò implica circa il 35% di upside, ovvero un rendimento annualizzato del 15% circa.

Questi numeri suggeriscono che Cheniere può ottenere una crescita costante senza richiedere ipotesi aggressive. L'azienda beneficia di contratti a lungo termine, di una domanda di esportazione affidabile e di significativi vantaggi di scala che supportano margini stabili.

Per gli investitori, il GNL funziona più come un operatore di flussi di cassa affidabili che come una commodity ciclica. Finché i volumi si mantengono e l'esecuzione rimane costante, il titolo ha un percorso chiaro verso guadagni costanti nel lungo periodo.

Scopri il vero valore di un titolo in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Cheniere beneficia di un modello di business altamente prevedibile. I contratti di GNL a lungo termine contribuiscono a stabilizzare i ricavi e la domanda globale continua a crescere grazie alla transizione dei Paesi dal carbone. I progetti di espansione in corso estendono inoltre la possibilità di crescita di Cheniere e ne rafforzano la posizione di fornitore principale nel panorama energetico globale.

Per gli investitori, questi punti di forza suggeriscono un operatore affidabile con un potenziale di guadagno costante. L'attenzione dell'azienda per il flusso di cassa basato sui contratti sostiene le prospettive di crescita a lungo termine.

Caso orso: rischi principali da monitorare

Nonostante i solidi fondamentali, Cheniere deve affrontare diversi rischi. La società opera con obblighi finanziari significativi legati alle sue infrastrutture e le tendenze dei prezzi del GNL a lungo termine rimangono importanti per le future negoziazioni dei contratti. Il sentimento del mercato può cambiare rapidamente se la domanda globale si raffredda o se i prezzi del GNL diminuiscono per un periodo prolungato.

Per gli investitori, questi rischi non minano la stabilità di Cheniere, ma possono influire sulla valutazione. La performance a lungo termine dipenderà da un'esecuzione coerente, dalla disciplina finanziaria e dalla traiettoria più ampia della domanda globale di GNL.

Prospettive per il 2027: quanto potrebbe valere il GNL?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 15x, suggerisce che il GNL potrebbe essere scambiato vicino a 278 dollari/azione entro il 2027. Ciò rappresenta circa il 35% di rialzo, ovvero un rendimento annualizzato del 15% circa.

Questa prospettiva presuppone già una solida esecuzione dei margini, dei volumi contrattuali e dei progressi di espansione. Un rialzo maggiore richiederebbe probabilmente un contesto di prezzi più favorevole o una rampa più rapida della nuova capacità. Anche in assenza di ciò, gli investitori possono aspettarsi una crescita costante sostenuta dalla visibilità dei contratti a lungo termine.

Per gli investitori, LNG si distingue come operatore duraturo con un percorso chiaro verso rendimenti stabili a lungo termine. Il modello della società basato sui contratti e i continui sforzi di espansione forniscono una solida base per la performance dei prossimi anni.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>