Kinder Morgan, Inc. (NYSE: KMI) si è mantenuta costante negli ultimi mesi, attestandosi vicino ai 27 dollari/azione, grazie alla stabilità della domanda di gas naturale e dei volumi dei gasdotti. Il titolo ha resistito bene nonostante il rallentamento della crescita del settore midstream, a riprova della sua reputazione di operatore di gasdotti tra i più affidabili del Nord America.

Anche le tendenze recenti sono state costruttive. Le aspettative di guadagno stanno migliorando e Kinder Morgan continua a mostrare una forte redditività sostenuta da contratti a lungo termine basati su tariffe. Questi fattori indicano che l'azienda rimane ben posizionata anche in un contesto meno favorevole per le attività legate alle materie prime.

Questo articolo illustra la posizione degli analisti di Wall Street che ritengono che Kinder Morgan possa essere scambiata entro il 2027. Abbiamo combinato gli obiettivi del consenso degli analisti con il Guided Valuation Model di TIKR per illustrare il potenziale percorso di rendimento del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

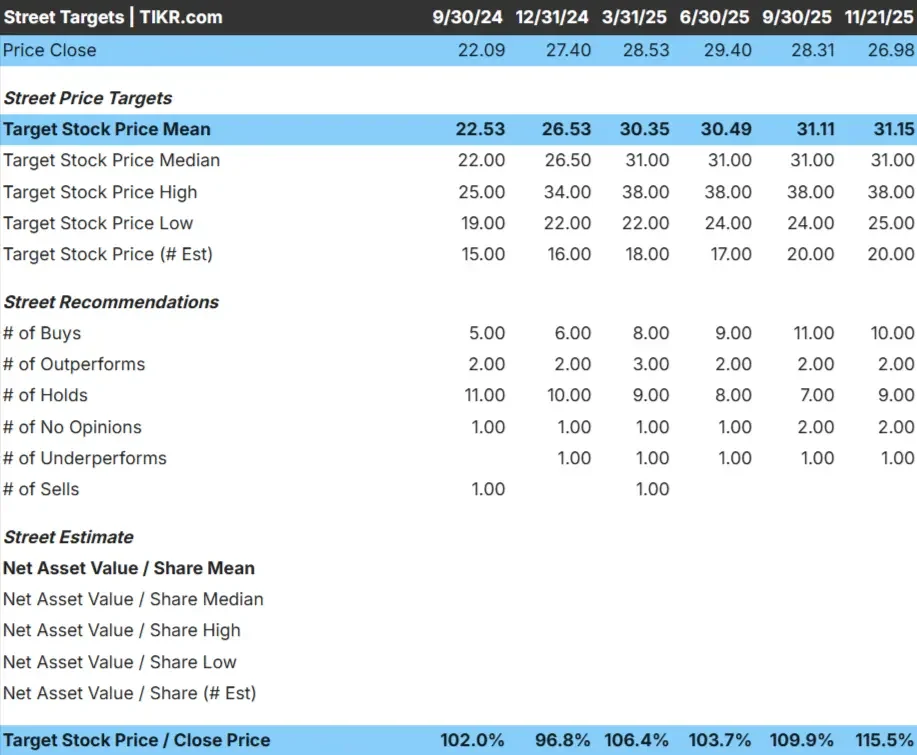

KMI viene scambiata vicino a 27 dollari/azione e l'ultimo obiettivo medio degli analisti è di 31 dollari/azione, il che indica un modesto rialzo sulla base delle attuali stime di mercato.

I numeri chiave della griglia degli analisti del 21/11/25:

- Stima alta: 38 dollari/azione

- Stima bassa: 25 dollari/azione

- Obiettivo mediano: 31 dollari/azione

- Valutazioni: 10 Buy, 2 Outperform, 9 Holds, 1 Underperform

Questa configurazione implica un rialzo del 15% circa, che rientra nella categoria dei titoli modesti. Gli analisti si aspettano un apprezzamento graduale, supportato da utili stabili, piuttosto che un forte rialzo.

Per gli investitori, questo riflette un titolo che premia la pazienza piuttosto che la velocità. KMI è un operatore a bassa volatilità e favorevole al reddito, che si adatta bene ai portafogli incentrati sulla coerenza e sulla costanza dei rendimenti.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

KMI: prospettive di crescita e valutazione

I fondamentali della società appaiono stabili e sostenuti da ricavi prevedibili e da una solida redditività:

- Il fatturato dovrebbe crescere di circa il 7% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 28%.

- Le azioni sono scambiate a circa 18x gli utili a termine, un valore ragionevole per un operatore di gasdotti maturo.

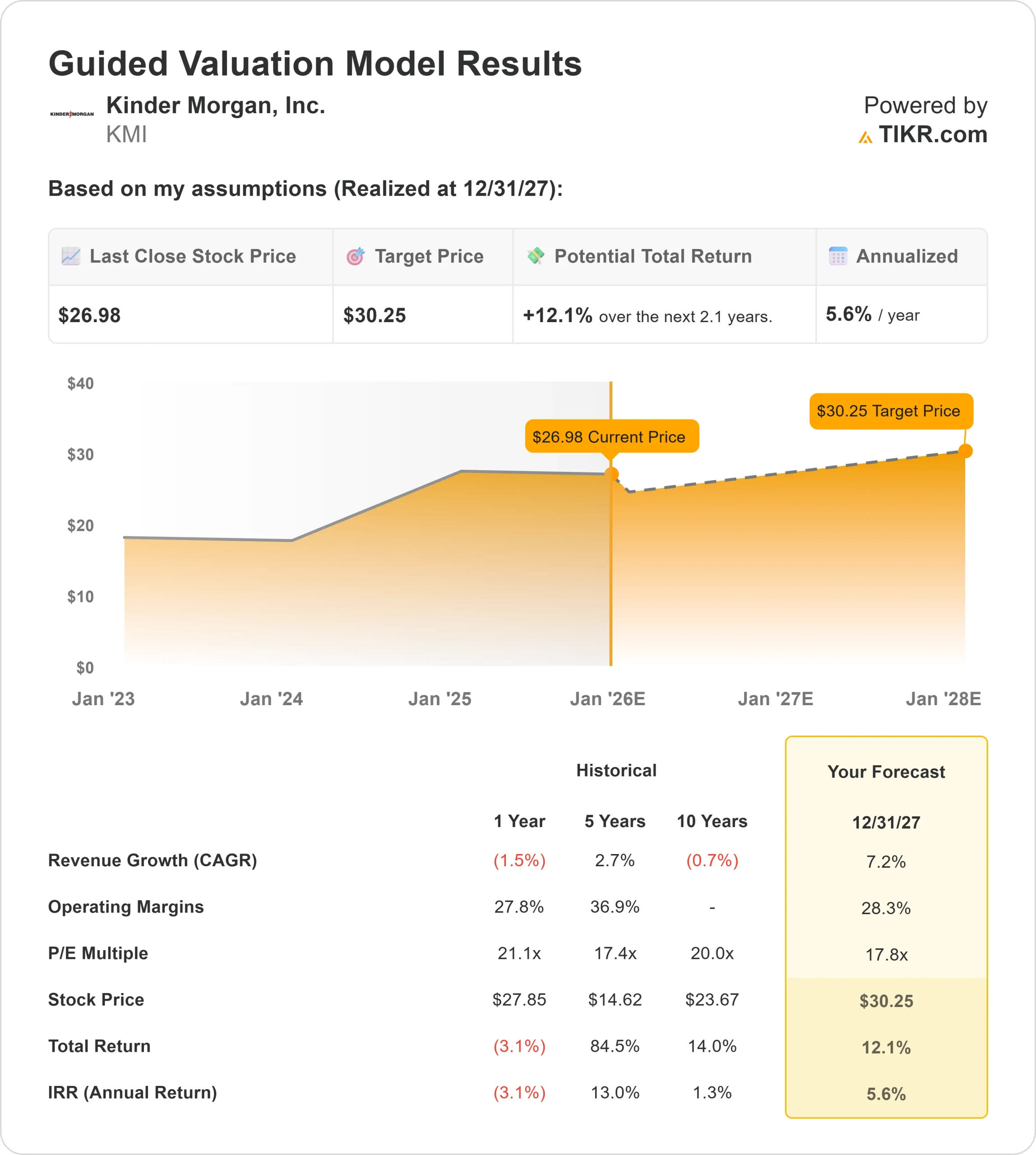

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 18x, suggerisce un valore di circa 30 dollari/azione entro il 31.12.2007.

- Ciò implica un upside totale del 12% circa, ovvero un rendimento annualizzato del 6% circa.

Questi dati indicano una crescita graduale e costante piuttosto che una rapida accelerazione. Il modello riflette un'attività che si basa su contratti a lungo termine e su ricavi basati su commissioni per ottenere guadagni costanti.

Per gli investitori, Kinder Morgan appare più come un compounder stabile e orientato al reddito che come una storia di forte crescita. Il profilo di rendimento si basa su visibilità e affidabilità, con guadagni probabilmente guidati da flussi di cassa prevedibili piuttosto che dall'espansione della valutazione.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Il modello di business di Kinder Morgan si basa su contratti a lungo termine e a pagamento che riducono l'esposizione alle oscillazioni delle materie prime e creano una base di reddito stabile. La sua ampia rete di gasdotti per il gas naturale offre vantaggi di scala, volumi affidabili e una forte fidelizzazione dei clienti. Queste qualità favoriscono un profilo di utili coerente e una minore volatilità.

Per gli investitori, questo è il motivo principale per cui l'ottimismo rimane intatto. KMI non ha bisogno di una crescita rapida per generare rendimenti costanti. La sua radicata impronta infrastrutturale e il suo ruolo essenziale nella logistica energetica degli Stati Uniti consentono all'azienda di garantire la prevedibilità anche quando il mercato energetico più ampio è irregolare.

Caso orso: Crescita limitata e tetto di valutazione

Nonostante i suoi punti di forza, la traiettoria di crescita a lungo termine di Kinder Morgan è intrinsecamente limitata. L'espansione dei gasdotti è un processo lento e altamente regolamentato, e l'elevato payout ratio della società limita la quantità di capitale che può essere reinvestita in nuovi progetti su larga scala. Questo limita naturalmente la velocità di crescita degli utili e della valutazione.

Per gli investitori, l'ipotesi ribassista è incentrata sulla limitazione dei rialzi piuttosto che su un significativo rischio di ribasso. Se la crescita della produzione rimane modesta e non si concretizzano nuovi progetti importanti, KMI potrebbe continuare a operare in una fascia ristretta, offrendo rendimenti totali stabili ma non spettacolari.

Prospettive per il 2027: quanto potrebbe valere KMI?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 18x, indica che KMI potrebbe essere scambiata vicino a 30 dollari/azione entro il 31 dicembre 2007. Ciò rappresenta circa il 12% di rialzo totale, o circa il 6% di rendimento annualizzato.

Questa previsione riflette un'attività costruita per una capitalizzazione graduale. Il profilo di rendimento del titolo è caratterizzato da utili costanti, flussi di cassa prevedibili e bassa volatilità. Per ottenere un rialzo maggiore, Kinder Morgan avrebbe bisogno di una maggiore crescita della produzione o di nuovi progetti infrastrutturali che espandano in modo sostanziale la base degli utili.

Per gli investitori, Kinder Morgan rimane una scelta affidabile in termini di stabilità e reddito. Anche se i rialzi sono limitati, la coerenza dell'attività la rende una scelta solida per gli investitori conservatori che privilegiano rendimenti affidabili rispetto a una crescita aggressiva.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>