Energy Transfer LP (NYSE: ET) è stata scambiata vicino all'estremità inferiore del suo range, a 17 dollari/azione, appesantita da un andamento degli EPS debole, da una leva finanziaria elevata e da uno scenario cauto nel settore midstream. Nonostante queste difficoltà, la società continua a generare un flusso di cassa costante dalla sua rete principale di gas naturale e NGL, che rimane una parte fondamentale dell'infrastruttura energetica statunitense.

Recentemente, Energy Transfer ha completato l'acquisizione di Crestwood Equity Partners, aggiungendo ulteriori attività di raccolta e trattamento nei bacini di Williston e Delaware. Il management ha anche sottolineato il miglioramento delle tendenze dei volumi nel segmento NGL, che ha continuato a essere uno dei motori più forti dell'azienda. Questi sviluppi indicano che ET si sta posizionando per ottenere una performance stabile a lungo termine, nonostante l'incertezza a breve termine.

Questo articolo illustra dove gli analisti prevedono che il titolo sarà scambiato entro il 2027 e come il modello di valutazione interpreta il profilo degli utili di ET. Queste cifre riflettono le attuali aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

ET è quotata a 17 dollari/azione e gli analisti prevedono che il titolo si muoverà verso i 22 dollari/azione, il che rappresenta circa il 30% di rialzo rispetto ai livelli attuali.

Ripartizione per strada:

- Stima alta: 25 dollari/azione

- Stima bassa: $17/azione

- Obiettivo mediano: 22 dollari/azione

- Valutazioni: 12 acquisti, 5 performance positive, 2 posizioni negative

L'intervallo di target è piuttosto ristretto, il che dimostra che gli analisti vedono spazio per i guadagni, ma si aspettano ancora un profilo costante e orientato al reddito piuttosto che un breakout importante. Per gli investitori, questo indica un significativo rialzo sostenuto da un flusso di cassa stabile e da distribuzioni prevedibili, con la maggior parte del rendimento guidato dalla base operativa affidabile di ET piuttosto che da una crescita aggressiva.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

ET: Prospettive di crescita e valutazione

I fondamentali di ET appaiono stabili, anche se il modello di valutazione dipinge un quadro molto diverso in base alle sue ipotesi specifiche.

- Previsione di crescita dei ricavi: 5.5%

- Previsione di margine operativo: 11.4%

- P E a termine applicato: 11,1x

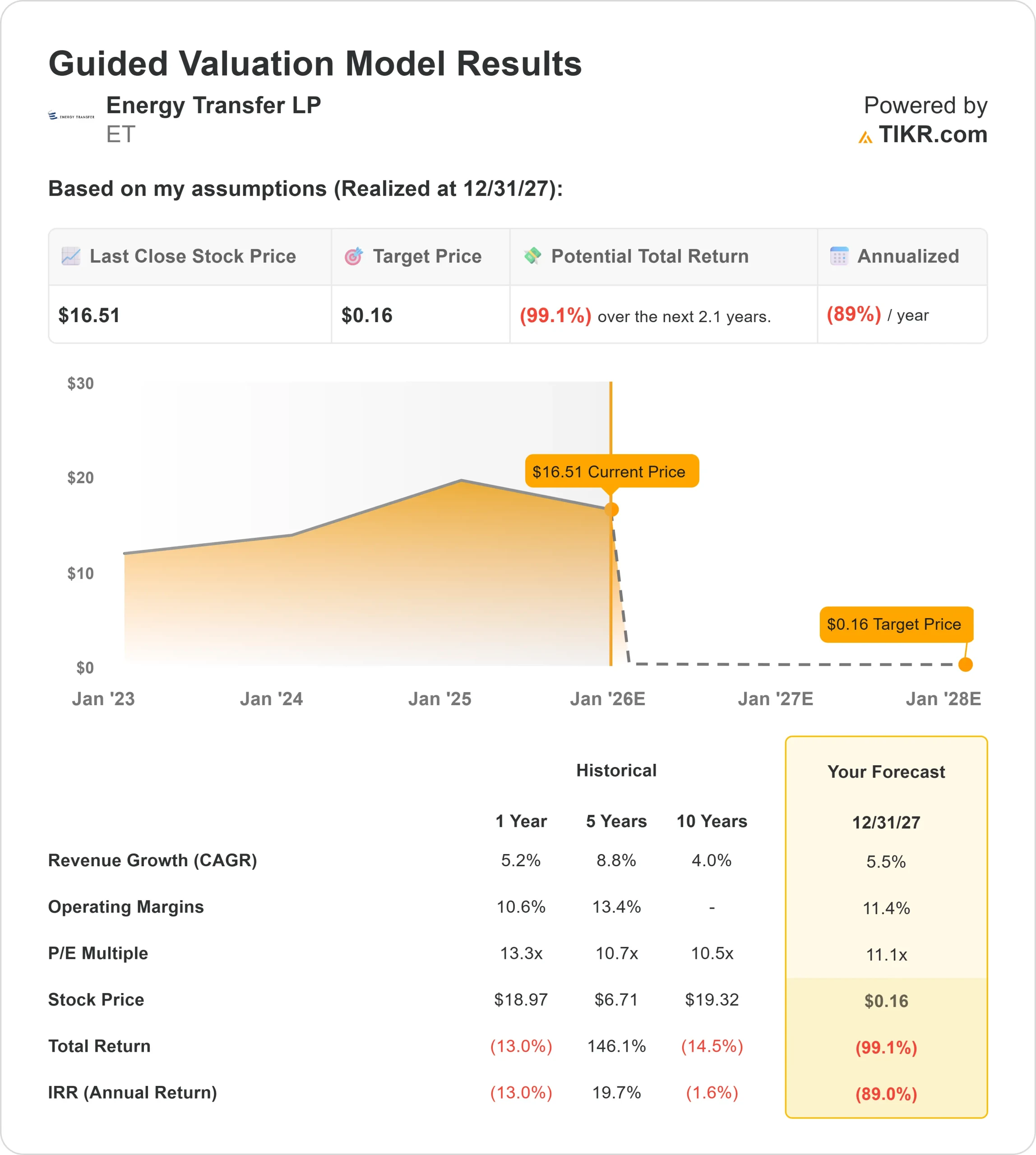

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce un fair value di $0/azione entro il 2027.

- Rendimento totale implicito: (99%)

- Rendimento annualizzato implicito: (89%)

Questi risultati sembrano estremi perché il modello applica un multiplo degli utili tradizionale a un'azienda in cui gli utili non riflettono la vera performance economica. L'EPS riportato da ET tende ad essere molto più basso del suo flusso di cassa, il che fa sì che i modelli di valutazione standard basati sul P E producano risultati eccessivamente severi.

Per gli investitori, il modello dovrebbe essere considerato come un test di sensibilità piuttosto che una previsione. ET è meglio valutata in base alla stabilità dei flussi di cassa, alla copertura della distribuzione e alle tendenze dei volumi a lungo termine, che forniscono un quadro più accurato del suo effettivo profilo finanziario.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Gli analisti sono incoraggiati dal miglioramento delle tendenze operative nei sistemi principali di ET. Le attività di Crestwood rafforzano l'impronta di ET nelle regioni di produzione chiave e il miglioramento della produzione di NGL continua a sostenere la stabilità dei margini. Il management si è inoltre concentrato sull'aumento dell'utilizzo, sul miglioramento dell'efficienza e sul mantenimento di strutture contrattuali disciplinate.

Per gli investitori, questi fattori suggeriscono che la società dispone di molteplici leve per proteggere il flusso di cassa e sostenere la distribuzione, anche se la crescita complessiva rimane moderata.

Caso orso: Leva e sensibilità agli utili

La leva finanziaria di ET è ancora superiore a quella preferita da molti investitori, il che limita la flessibilità e può pesare sulla valutazione. Il profilo degli utili della società è più volatile del suo flusso di cassa, motivo per cui i modelli di valutazione tradizionali tendono a mostrare un forte ribasso durante i periodi di bassi EPS riportati.

Anche la concorrenza nei bacini chiave rimane costante, creando pressioni continue sui prezzi e sui volumi. Per gli investitori, il rischio è che il flusso di cassa di ET non cresca abbastanza rapidamente da ridurre significativamente la leva finanziaria, il che potrebbe limitare la capacità del titolo di rivalutarsi nel tempo.

Prospettive per il 2027: quanto potrebbe valere ET?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce un valore di 0 dollari per azione in base agli input attuali. Gli stessi analisti prevedono che ET possa essere scambiata vicino ai 22 dollari/azione, il che implica un rialzo del 30% circa rispetto al prezzo odierno di 17 dollari/azione.

L'aumento previsto è modesto e presuppone già operazioni stabili, tendenze costanti dei volumi e una generazione di cassa affidabile. Per sbloccare rendimenti più elevati, ET dovrebbe garantire una crescita più rapida dell'EBITDA, integrare efficacemente Crestwood e compiere progressi misurabili nella riduzione della leva finanziaria. Senza questi miglioramenti, la distribuzione continuerà a essere il motore dominante dei rendimenti.

Per gli investitori, ET rimane una partecipazione stabile orientata al reddito con un potenziale di apprezzamento lento e misurato. Le prospettive di rendimento a lungo termine dipendono in ultima analisi dalla capacità della società di convertire lo slancio operativo in guadagni finanziari sostenuti.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>