Punti chiave sul titolo SPX Technologies

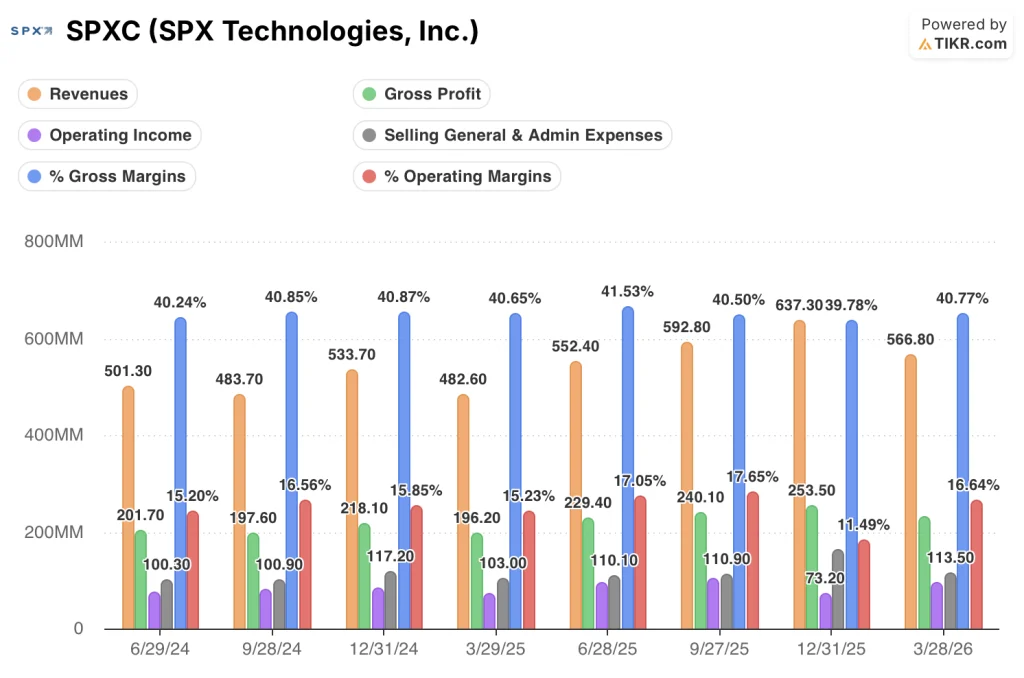

- Nel primo trimestre del 2026 il fatturato è cresciuto del 17% su base annua, raggiungendo i 566,8 milioni di dollari e superando le stime di mercato pari a 557,6 milioni di dollari.

- L'utile operativo ha raggiunto i 94,3 milioni di dollari nel primo trimestre del 2026, con margini operativi in espansione al 17% dal 15% dell'anno precedente.

- Il portafoglio ordini del segmento HVAC è cresciuto del 38% su base organica, raggiungendo i 755 milioni di dollari, trainato dalla domanda di sistemi di raffreddamento per data center.

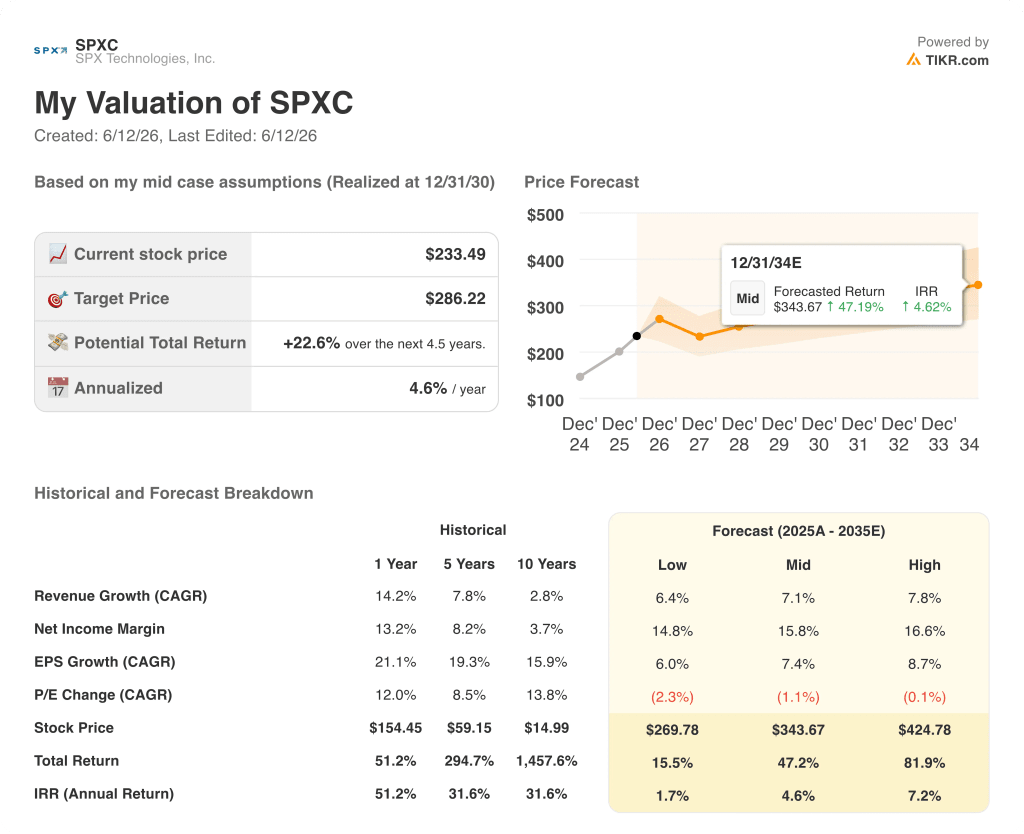

- Lo scenario medio di TIKR valuta il titolo SPXC a circa 344 dollari entro dicembre 2034, il che implica un rendimento totale di circa il 47% rispetto al prezzo attuale di 233 dollari.

Il titolo SPX Technologies ha superato le stime del primo trimestre e ha rivisto al rialzo le previsioni grazie all'accelerazione della domanda di data center, che ha registrato una crescita del 70%

SPX Technologies (SPXC), un fornitore con sede a Charlotte di torri di raffreddamento ingegnerizzate, unità di trattamento aria personalizzate e sistemi di rilevamento, ha riportato il 30 aprile i risultati del primo trimestre 2026 che hanno superato le stime su ogni parametro principale e hanno portato a un aumento delle previsioni per l'intero anno.

Il fatturato di 566,8 milioni di dollari è cresciuto del 17% su base annua, trainato da una crescita del 22% nel segmento HVAC e dell'8% in quello Rilevamento e Misurazione (D&M), la divisione che fornisce localizzatori di tubazioni sotterranee, sistemi di ispezione robotizzata, tecnologia di rilevamento tramite droni e piattaforme di trasporto.

L'EPS rettificato di 1,69 dollari ha superato di 0,13 dollari la stima di mercato di 1,56 dollari ed è cresciuto del 22% su base annua, mentre l'EBITDA rettificato è cresciuto del 23% con un'espansione del margine di 90 punti base.

Lo sviluppo più significativo emerso dalla conference call è stata l'accelerazione delle previsioni sui ricavi per il raffreddamento dei data center, da una crescita del 50% a una del 70% per il 2026, il che implica circa 350 milioni di dollari di ricavi dai data center quest'anno rispetto a una base di 200 milioni di dollari nel 2025.

Il CEO Gene Lowe ha spiegato il meccanismo durante la conference call sui risultati del primo trimestre: “La domanda è estremamente forte. Nel nostro ultimo aggiornamento trimestrale, avevamo previsto 350 milioni di dollari. Ci stiamo concentrando molto sull’espansione della nostra capacità e stiamo facendo grandi progressi in tal senso”.

Il programma di espansione della capacità alla base di tale previsione prevede tre strutture a Olathe, in Kansas; a Nashville, nel Tennessee; e a Madison, in Alabama, che, insieme alle infrastrutture esistenti, consentiranno a SPX Technologies di generare circa 750 milioni di dollari di ricavi dai data center a regime.

Il portafoglio ordini HVAC ha chiuso il primo trimestre a 755 milioni di dollari, con una crescita organica del 38%, una cifra che riflette direttamente quanto la visibilità della domanda si estenda oltre il trimestre in corso.

Il segmento D&M ha riservato una sorpresa: l’ampliamento della portata di un progetto di trasporto esistente ha spinto i ricavi da software ad alto margine nel primo trimestre, determinando un’espansione del margine del segmento di 410 punti base e spingendo il management ad aumentare le previsioni sul margine D&M per l’intero anno di 75 punti base.

Il management ha aumentato la previsione dell'EPS rettificato per l'intero anno a un valore medio di 7,95 dollari, in aumento di 0,15 dollari rispetto alla previsione precedente, e le previsioni sui ricavi per l'intero anno a un intervallo compreso tra 2,575 e 2,645 miliardi di dollari, nonostante l'assorbimento di un impatto negativo dei dazi compreso tra 0,05 e 0,10 dollari previsto prevalentemente nel secondo trimestre.

La leva operativa del titolo SPXC si sta ampliando, ma i costi di avvio stanno temporaneamente oscurando il segnale

Il fatturato del titolo SPX Technologies è passato da 482,6 milioni di dollari nel primo trimestre del 2025 a 566,8 milioni di dollari nel primo trimestre del 2026, con un aumento del 17% su base annua che riflette sia il contributo delle acquisizioni sia una crescita organica del 7% in entrambi i segmenti.

L'utile lordo è cresciuto del 18% su base annua, raggiungendo i 231,1 milioni di dollari nel primo trimestre del 2026, con margini lordi che si sono mantenuti al 41%, una cifra che negli ultimi otto trimestri è rimasta in una fascia ristretta compresa tra il 40% e il 41% nel conto economico.

La dinamica più rivelatrice si trova un livello più in basso: l'utile operativo è cresciuto del 28% su base annua a 94,3 milioni di dollari nel primo trimestre del 2026, superando la crescita dei ricavi di 11 punti percentuali e confermando che la leva dei costi fissi sta funzionando.

I margini operativi hanno raggiunto il 17% nel primo trimestre del 2026, in aumento rispetto al 15% del primo trimestre del 2025, proseguendo una traiettoria che ha visto i margini operativi passare dal 15% all'18% nei sei trimestri terminati a settembre 2025, prima di un calo nel quarto trimestre del 2025 al 12% determinato da elevati costi SG&A pari a 161,8 milioni di dollari, che sembrano essersi normalizzati a 113,5 milioni di dollari nel primo trimestre del 2026.

I costi di avvio associati all'espansione di tre stabilimenti stanno attualmente gravando sui margini del segmento HVAC, che sono diminuiti di 40 punti base su base annua nel primo trimestre del 2026, e il CFO Mark Carano ha stimato l'onere per l'intero anno a circa 8-9 milioni di dollari, con due terzi concentrati nella prima metà dell'anno.

Escludendo tali costi, Carano ha descritto una leva operativa organica compresa tra 60 e 70 punti base nel segmento HVAC, con un ulteriore accrescimento di 10-20 punti base derivante dalle recenti acquisizioni.

Il titolo SPXC registra un vantaggio strutturale in termini di margine operativo rispetto a Rexnord e Watts Water che si è solo ampliato

Il margine operativo del titolo SPX Technologies, pari al 17% nel primo trimestre del 2026, si è attestato a 6 punti percentuali al di sopra di Rexnord (RRX), all’11%, e a 10 punti percentuali al di sopra di Watts Water Technologies (WATTS), al 6% per lo stesso periodo, un divario che è rimasto costante in ogni trimestre nei dati.

Il vantaggio non è ciclico. In otto trimestri consecutivi da giugno 2024 a marzo 2026, i margini operativi del titolo SPXC hanno oscillato tra il 15% e il 18%, mentre quelli di RRX tra l'11% e il 13% e quelli di WATTS tra il 4% e il 7%, un divario strutturale che indica un'architettura dei costi fondamentalmente diversa piuttosto che un trimestre favorevole.

Ciò che determina il divario è il modello "engineered-to-order". Poiché praticamente ogni prodotto spedito da SPX Technologies è configurato o costruito su misura in base a un ordine specifico, l'azienda stabilisce i prezzi in base a dati di costo in tempo reale piuttosto che assorbire le oscillazioni delle materie prime su un inventario a prezzo fisso, un vantaggio che si riflette direttamente sulla linea del margine operativo e si accumula con l'aumentare dei ricavi.

L'implicazione per la valutazione del titolo SPXC è diretta. Un'azienda con margini operativi del 17% rispetto a concorrenti che registrano l'11% e il 6% sulla stessa metrica, con una traiettoria dei margini che mostra un ampliamento piuttosto che una riduzione di tali divari, guadagna un multiplo di premio. La domanda a cui risponde il modello TIKR è se l'attuale prezzo di 233 dollari rifletta adeguatamente tale premio, oppure se la tempistica dell'espansione della capacità e l'aumento dei ricavi dei data center rappresentino un potenziale di rialzo che il mercato non ha ancora scontato.

Il titolo SPXC è sottovalutato nel 2026? Lo scenario intermedio di TIKR a 344 dollari suggerisce che il mercato non sta scontando l'aumento completo della capacità

Lo scenario medio di TIKR valuta il titolo SPXC a circa 286 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 23% rispetto al prezzo attuale di 233 dollari, ovvero circa il 5% su base annua in 4,5 anni.

In uno scenario ottimistico, in cui i ricavi crescono a un CAGR dell'8% e i margini di utile netto si espandono verso il 17%, il modello TIKR produce un prezzo del titolo di circa 425 dollari entro dicembre 2034, il che implica un rendimento totale di circa l'82% o circa il 7% su base annua.

La condizione che determina questo risultato è il pieno utilizzo della struttura di Madison, in Alabama, e la continua crescita della domanda di data center fino al 2027 e al 2028, che Lowe ha descritto come avente "un potenziale interessante".

In uno scenario pessimistico, in cui i ricavi crescono del 6% e i margini si comprimono verso il 15%, il modello TIKR produce circa 270 dollari entro dicembre 2034, il che implica un rendimento totale di circa il 16% o circa il 2% su base annua. Il rischio è rappresentato da costi di avvio elevati che persistono oltre la tempistica prevista dal management e da venti contrari sulle tariffe che superano la fascia indicata di 0,05-0,10 dollari.

Lo scenario intermedio richiede una crescita dei ricavi di circa il 7% e margini di utile netto vicini al 16%, ipotesi che appaiono conservative rispetto a un'azienda che attualmente registra una crescita dei ricavi del 17% e una crescita dell'EPS rettificato del 22% nell'ultimo trimestre.

È il momento giusto per acquistare il titolo SPXC?

Il titolo SPXC ha superato le stime del primo trimestre 2026 in termini di ricavi, EBITDA e EPS, per poi alzare le previsioni per l'intero anno a un valore medio di 7,95 dollari per l'EPS rettificato.

Lo scenario medio di TIKR implica un rendimento totale di circa il 47% fino a dicembre 2034.

La domanda a breve termine è se i costi di avvio nel settore HVAC si normalizzeranno nella seconda metà dell'anno come previsto dal management, poiché l'eliminazione di tali costi rivela una leva operativa organica già presente nel business compresa tra 60 e 70 punti base.

Quali sono le prospettive per il business dei data center del titolo SPXC?

Il management ha previsto un fatturato dei data center di circa 350 milioni di dollari nel 2026, in crescita del 70% su base annua rispetto ai 200 milioni di dollari del 2025.

L'espansione della capacità di tre strutture in Kansas, Tennessee e Alabama è progettata per supportare circa 750 milioni di dollari di ricavi totali dei data center a regime.

L'amministratore delegato Gene Lowe ha descritto la domanda come "in accelerazione" e ha osservato che la visibilità si estende fino al 2027 e al 2028.

Dovresti investire in SPX Technologies, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo SPX Technologies, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire SPX Technologies, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo SPXC su TIKR →