Punti chiave sul titolo Coinbase

- Il titolo Coinbase ha registrato nel primo trimestre del 2026 un fatturato totale di 1,4 miliardi di dollari, in calo del 31% su base annua, poiché i volumi di trading di criptovalute sono diminuiti di oltre il 20% su base trimestrale.

- I margini operativi sono passati dal +12% del quarto trimestre 2025 a un -7% nel primo trimestre 2026, con spese operative pari a 1,24 miliardi di dollari che hanno assorbito l'intero utile lordo e oltre.

- Il modello di valutazione mid-case di TIKR assegna al titolo Coinbase un prezzo obiettivo di circa 316 dollari, che rappresenta un potenziale rendimento totale di circa il 97% rispetto al prezzo attuale di 160 dollari.

- Il titolo Coinbase ha registrato il suo tredicesimo trimestre consecutivo di EBITDA rettificato positivo, anche se l'utile operativo GAAP è diventato negativo, sottolineando un livello minimo strutturale al di sotto della perdita complessiva.

Il margine operativo del titolo Coinbase è crollato al -7% nel primo trimestre del 2026. Scopri cosa dice il conto economico sulla struttura dei costi sottostante e se l'obiettivo di 316 dollari di TIKR è difendibile. Consulta gratuitamente i dati finanziari di TIKR →

I ricavi del titolo Coinbase nel primo trimestre del 2026 scendono del 31% mentre i volumi di trading toccano un minimo ciclico

Coinbase Global (COIN) è il più grande exchange di criptovalute regolamentato degli Stati Uniti, che offre trading spot, derivati, staking, custodia e infrastrutture di sviluppo a utenti al dettaglio, istituzioni e partner aziendali; nel primo trimestre del 2026 la società ha registrato ricavi totali pari a 1,4 miliardi di dollari, in calo del 31% su base annua, poiché sia la capitalizzazione di mercato totale delle criptovalute che i volumi di trading sono scesi di oltre il 20% su base trimestrale.

Il dato che rende il trimestre innegabile è il fatturato da transazioni pari a 756 milioni di dollari: i ricavi da transazioni dei consumatori, pari a 567 milioni di dollari, sono scesi del 23% rispetto al quarto trimestre del 2025, mentre i ricavi da transazioni istituzionali, pari a 136 milioni di dollari, sono scesi del 27%; il CFO Alesia Haas ha descritto la “volatilità degli asset a coda lunga ai minimi storici” come la condizione di mercato che ha caratterizzato il trimestre.

I ricavi da abbonamenti e servizi, che includono i proventi delle stablecoin, i premi blockchain e le commissioni sui prestiti, si sono attestati a 584 milioni di dollari, in calo del 16% rispetto al trimestre precedente, parzialmente isolati dal calo delle negoziazioni ma comunque sotto pressione poiché i prezzi delle criptovalute hanno pesato sui saldi in custodia.

Due sviluppi strutturali alla base della perdita complessiva definiscono la tensione futura sul titolo Coinbase: il trading di derivati ha raggiunto oltre 200 milioni di dollari di ricavi annualizzati e i mercati predittivi hanno raggiunto i 100 milioni di dollari di ricavi annualizzati nel loro secondo mese di attività, entrambi progressi che il CFO Haas ha attribuito alla strategia Everything Exchange, il piano per consentire agli utenti di negoziare ogni classe di asset, incluse azioni, materie prime e mercati predittivi, oltre alle criptovalute.

Il CLARITY Act, la proposta di legge statunitense sulla struttura del mercato delle criptovalute, è stato approvato dalla Commissione Bancaria del Senato su base bipartisan dopo la chiusura del trimestre, e il CEO Brian Armstrong l'ha definita, durante la conference call sui risultati del primo trimestre, "una svolta significativa per il settore" che potrebbe portare capitali istituzionali e nuove integrazioni aziendali sulla piattaforma per sviluppatori di Coinbase nel giro di pochi mesi.

La storia di diversificazione che si sta delineando dietro la perdita di 394 milioni di dollari registrata da Coinbase nel primo trimestre potrebbe essere l'aspetto che il mercato sta sottovalutando. Approfondisci gratuitamente i segmenti di fatturato su TIKR →

L'utile lordo del titolo Coinbase si è mantenuto all'85% mentre la leva operativa si è invertita: il conto economico del primo trimestre

Il titolo Coinbase ha generato un utile lordo di 1,14 miliardi di dollari nel primo trimestre del 2026, in calo del 30% su base annua, con margini lordi che si sono contratti all'85% dall'87% del quarto trimestre del 2025.

Il meccanismo che caratterizza questo trimestre non è la compressione del margine lordo, che è rimasta relativamente contenuta, ma il divario tra quel margine lordo dell'85% e il margine operativo negativo del 7% che ne è derivato dopo che 1,24 miliardi di dollari di spese operative totali hanno consumato ogni dollaro di utile lordo.

Le spese di vendita, generali e amministrative si sono attestate a 640 milioni di dollari nel primo trimestre del 2026, in calo del 17% rispetto ai 770 milioni di dollari del quarto trimestre del 2025: si tratta del calo sequenziale più marcato nella struttura dei costi e del segnale più evidente che il management di Coinbase ha agito rapidamente non appena le prospettive di fatturato si sono indebolite.

Le spese di ricerca e sviluppo sono aumentate modestamente a 530 milioni di dollari dai 500 milioni del quarto trimestre del 2025, riflettendo i costi una tantum legati alle acquisizioni segnalati durante la conference call sui risultati, e tale aumento sequenziale nella voce di costo a più alta crescita, mentre i ricavi calavano del 21%, è l'unico fattore dinamico che vale la pena osservare con attenzione in vista della pubblicazione dei risultati del secondo trimestre 2026.

Il risultato operativo negativo di 100 milioni di dollari nel primo trimestre del 2026 si confronta con un risultato positivo di 200 milioni di dollari nel quarto trimestre del 2025 e di 450 milioni di dollari nel terzo trimestre del 2025, un deterioramento su tre trimestri che è interamente riconducibile a una contrazione dei ricavi più rapida rispetto alla base dei costi operativi, non a un'espansione strutturale dei costi.

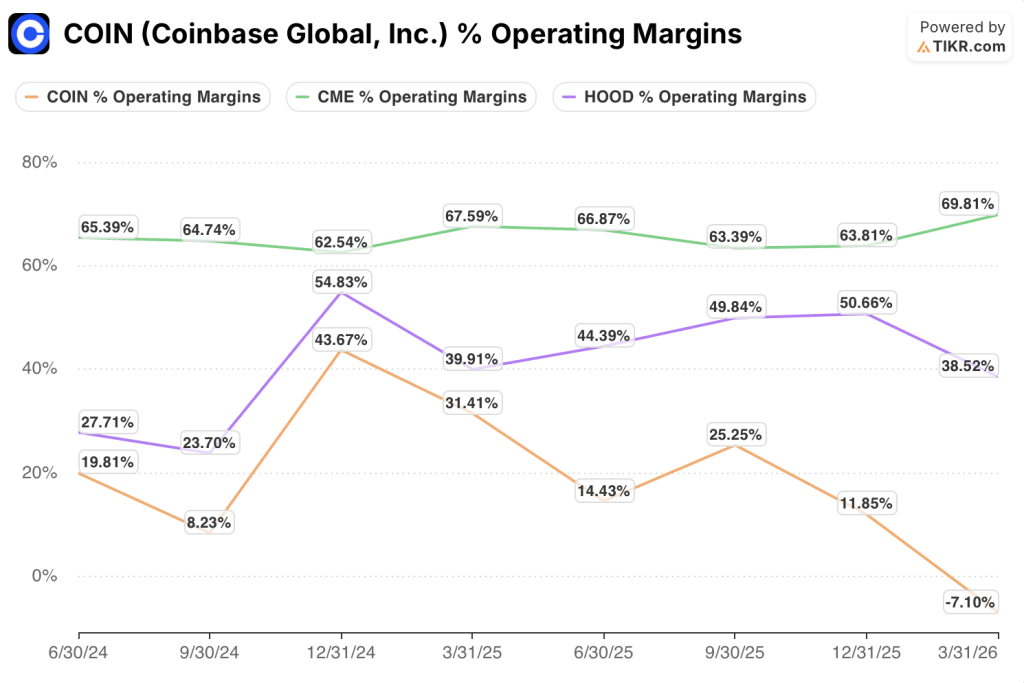

Il titolo Coinbase è in ritardo rispetto a CME e Robinhood in termini di margini operativi e il divario si è appena ampliato

Il titolo Coinbase ha registrato un margine operativo negativo del 7% nel primo trimestre del 2026, mentre CME Group (CME) ha mantenuto il 70% e Robinhood (HOOD) si è attestato al 39%, un divario che riflette la differenza strutturale tra una borsa matura con un vantaggio competitivo in termini di costi fissi e una piattaforma che sta ancora assorbendo i costi legati all'ampliamento della gamma di prodotti.

Il divario non è una novità: nell’arco di otto trimestri, CME ha mantenuto margini operativi compresi tra il 63% e il 70%, una fascia che non ha mai vacillato indipendentemente dalle condizioni di mercato, mentre il titolo Coinbase ha oscillato dal 44% al picco del quarto trimestre 2024 a un -7% nel primo trimestre 2026, un intervallo di 51 punti percentuali che quantifica esattamente quanta esposizione al ciclo rimane nella struttura dei costi.

La traiettoria di Robinhood è il confronto più istruttivo: i margini operativi sono passati dal 24% nel terzo trimestre del 2024 al 55% nel quarto trimestre del 2024, per poi ridursi al 39% nel primo trimestre del 2026, dimostrando che le piattaforme rivolte al retail possono costruire rapidamente una leva operativa ma rimangono esposte agli stessi venti contrari in termini di volume del titolo Coinbase quando l'attività di trading si contrae.

Il titolo Coinbase è sottovalutato nel 2026? Il modello da 316 dollari di TIKR dice di sì, a determinate condizioni

Il modello di valutazione mid-case di TIKR valuta il titolo Coinbase a circa 316 dollari, il che rappresenta un potenziale rendimento totale di circa il 97% rispetto al prezzo attuale di 160 dollari nei prossimi 4,5 anni, ovvero circa il 16% su base annua.

Se le condizioni del mercato delle criptovalute dovessero migliorare e la ristrutturazione dei costi dovesse reggere, con ricavi in crescita di circa il 5% all'anno fino al 2030 e margini di utile netto che si stabilizzano intorno al 20%, lo scenario intermedio si attesterebbe a circa 316 dollari entro dicembre 2030.

Nello scenario ribassista, in cui i volumi di trading rimangono contenuti e la crescita degli abbonamenti e dei servizi rallenta, il modello di TIKR produce un prezzo di circa 251 dollari, che rappresenta comunque un rendimento totale di circa il 57% rispetto ai livelli attuali.

Nello scenario rialzista, in cui Everything Exchange acquista slancio significativo e il CLARITY Act accelera l'adozione istituzionale, il modello di TIKR colloca il titolo Coinbase a circa 441 dollari, il che implica un rendimento totale di circa il 175%.

Il modello di TIKR valuta il titolo Coinbase a circa 316 dollari nello scenario intermedio. Crea il tuo scenario e verifica direttamente le ipotesi. Modella COIN su TIKR gratuitamente →

Il titolo Coinbase è sottovalutato nel 2026?

Il titolo Coinbase viene scambiato a circa 160 dollari rispetto all'obiettivo dello scenario intermedio di TIKR di circa 316 dollari, un divario che implica un potenziale rendimento totale di circa il 97% nei prossimi 4,5 anni, pari a circa il 16% su base annua.

Questo divario esiste perché i margini operativi del primo trimestre del 2026 sono diventati negativi al 7%, dando al mercato una perdita apparente su cui basare il prezzo piuttosto che la riduzione strutturale dei costi annunciata insieme al trimestre.

Il fatto che il titolo sia realmente sottovalutato dipende dal fatto che la riduzione della forza lavoro annunciata si concretizzi abbastanza rapidamente nel conto economico da ripristinare un risultato operativo positivo prima che la base di abbonamenti e servizi si eroda ulteriormente.

Qual è la previsione per il titolo Coinbase per il 2026?

Le previsioni sui ricavi da abbonamenti e servizi per il secondo trimestre del 2026, comprese tra 565 e 645 milioni di dollari, indicano una modesta ripresa sequenziale rispetto ai 584 milioni di dollari riportati nel primo trimestre del 2026.

I derivati al dettaglio, con un fatturato annualizzato di oltre 200 milioni di dollari, e i mercati di previsione, che hanno raggiunto i 100 milioni di dollari annualizzati nel loro secondo mese di attività, sono le due leve del conto economico che potrebbero espandere la base di ricavi senza richiedere una più ampia ripresa del mercato delle criptovalute.

Il titolo Coinbase ha ora registrato 13 trimestri consecutivi di EBITDA rettificato positivo, un track record che abbraccia mercati rialzisti, mercati ribassisti e battaglie normative e funge da base di sostegno alla perdita GAAP riportata in bilancio.

Dovresti investire in Coinbase Global, Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca il titolo Coinbase Global, Inc. e vedrai anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Coinbase Global, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo COIN su TIKR →