Principali parametri fondamentali del titolo MA

- Intervallo di 52 settimane: da $480,50 a $601,77

- Prezzo attuale del titolo: 493,98 dollari

- Prezzo obiettivo del consenso di strada: ~$647

- Margine EBIT LTM: 59,5%

- Debito netto / EBITDA LTM: 0.50x

- ROE DEL PERIODO: 232,1%

- CAGR EPS a 2 anni: ~16%

- Obiettivo di prezzo medio a 10 anni per il titolo: ~$895

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Un'azienda di livello mondiale che tratta vicino ai suoi minimi per motivi che hanno poco a che fare con l'azienda stessa

Mastercard (MA) gestisce uno dei business strutturalmente più vantaggiosi della finanza globale, incassando commissioni su ogni transazione che attraversa la sua rete in 220 paesi senza assumersi rischi di credito, detenere depositi o possedere un singolo bene fisico che potrebbe deprezzarsi.

Questo modello produce un margine operativo del 59%, un rendimento del capitale proprio del 232% e cinque anni consecutivi di crescita del fatturato annuale del 16% o superiore. In questo contesto, il titolo si trova vicino ai minimi di 52 settimane.

Complessivamente, il fatturato netto del primo trimestre del 2026 è stato di 8,4 miliardi di dollari, in crescita del 16% rispetto all'anno precedente, con un EPS rettificato di 4,60 dollari, in aumento del 21% rispetto allo stesso trimestre del 2025. I servizi e le soluzioni a valore aggiunto, il segmento a più alto margine che copre la cybersicurezza, il rilevamento delle frodi e l'analisi dei dati, sono cresciuti del 22% rispetto all'anno precedente e ora rappresentano circa il 40% del fatturato totale.

La debolezza del titolo riflette l'ansia di spesa dei consumatori in generale, le preoccupazioni per i viaggi transfrontalieri in alcune aree geografiche e le molteplici compressioni nel settore dei pagamenti. Nessuna di queste preoccupazioni si è manifestata nei risultati effettivi.

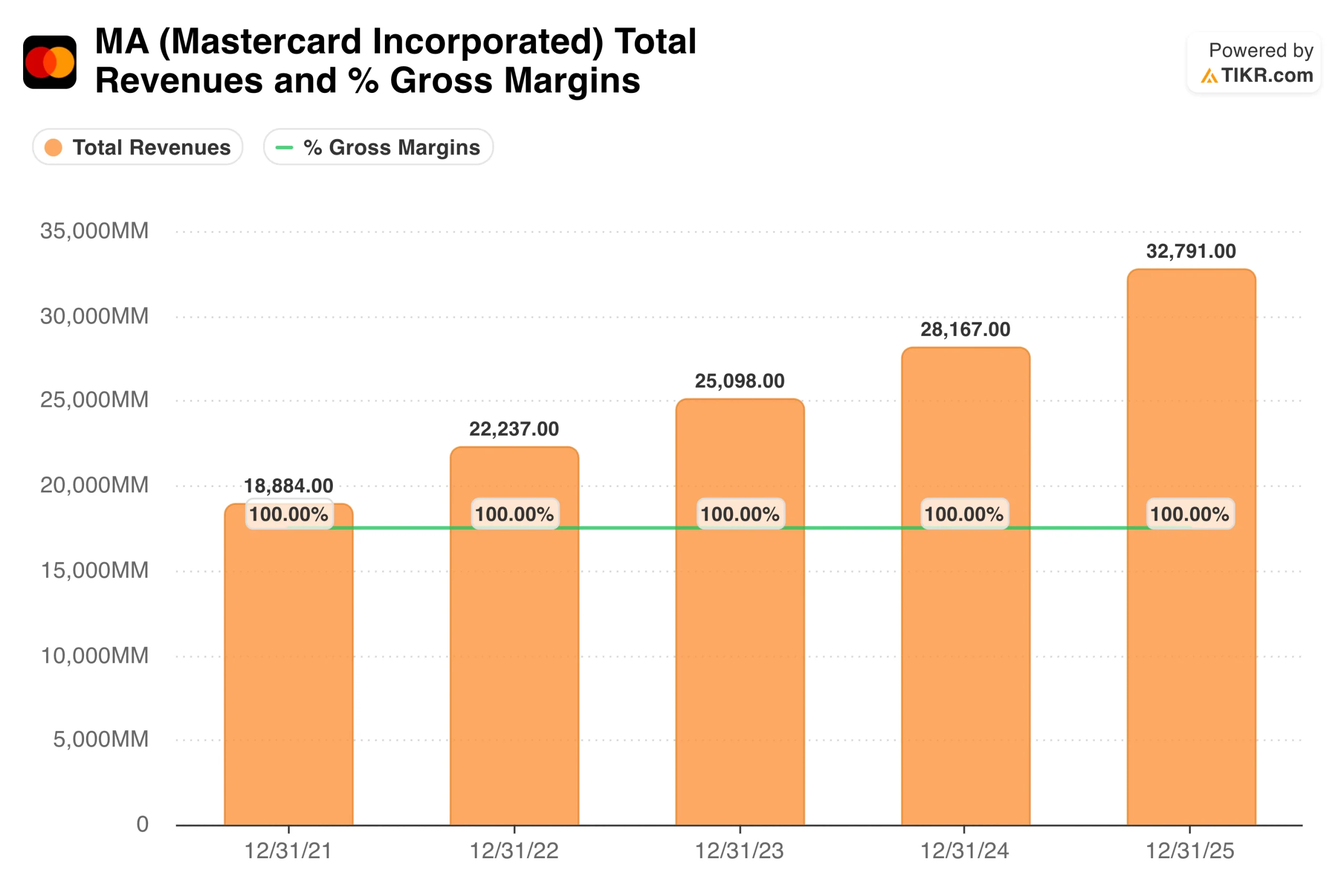

Il fatturato dell'azienda è passato da 18,9 miliardi di dollari nel 2021 a 32,8 miliardi di dollari nel 2025 in modo straordinariamente lineare, senza anni negativi, senza interruzioni cicliche e senza rallentamenti significativi.

Questo tipo di coerenza in un periodo che ha incluso inflazione, shock dei tassi e disordini geopolitici è la prova più evidente della durata strutturale della rete. Il tasso di esecuzione annualizzato del 1° trimestre 2026, pari a 33,6 miliardi di dollari, suggerisce che il 2026 prolungherà questa striscia.

Vedere le stime storiche e previsionali per le azioni Mastercard (è gratis!) >>>.

La rete che nessuno può replicare: Come Mastercard ottiene un margine operativo del 59%

Vale la pena ricordare che Mastercard non presta denaro, non detiene depositi e non si assume rischi di credito. Gestisce invece una rete di commutazione globale che collega 3,4 miliardi di titolari di carta a oltre 100 milioni di esercizi commerciali in più di 220 paesi e territori, riscuotendo una piccola commissione su ogni transazione che attraversa i suoi binari.

Il costo marginale dell'elaborazione di una transazione in più è sostanzialmente nullo, motivo per cui i margini operativi sono del 59,5% e il rendimento del capitale proprio supera il 230%.

Questa rete è straordinariamente difficile da replicare. Costruire l'infrastruttura di accettazione degli esercenti, le relazioni con gli emittenti, le capacità di rilevamento delle frodi e le approvazioni normative in 220 paesi ha richiesto decenni e centinaia di miliardi di dollari di investimenti.

I nuovi operatori si trovano ad affrontare queste barriere contemporaneamente, ed è per questo che Mastercard e Visa hanno mantenuto il loro duopolio in tutti i tentativi di rottura, compresi PayPal, Apple Pay e l'attuale ondata di circuiti di pagamento in tempo reale.

Il livello dei servizi a valore aggiunto è il modo in cui Mastercard sta allargando il fossato. Le soluzioni per la sicurezza e le frodi, la verifica dell'identità, l'open banking e l'analisi dei dati stanno crescendo più rapidamente del core business delle transazioni e comportano margini più elevati.

L'amministratore delegato Michael Miebach ha descritto il commercio agenziale e le stablecoin come i prossimi vettori di crescita, con Mastercard che si posiziona come livello di fiducia e sicurezza sotto entrambi.

L'azienda ha recentemente siglato una partnership con SoFi per le stablecoin ed è diventata membro di livello charter del Blockchain Security Standards Council, segnalando un posizionamento in fase iniziale piuttosto che una scommessa speculativa.

Da 8 a 33 dollari per azione: Il record di crescita dell'EPS che sostiene il caso di valutazione

Il grafico dell'EPS è uno dei più costanti nel tempo tra i titoli finanziari a larga capitalizzazione. L'EPS normalizzato è cresciuto da 8,40 dollari nel 2021 a 17,01 dollari nel 2025, con una capitalizzazione annua del 17% circa in un periodo di autentico stress macroeconomico.

Il consenso prevede ora circa 19,65 dollari per il 2026, per poi salire a 22,75 dollari nel 2027 e raggiungere i 33 dollari nel 2030. In occasione dell'ultimo investor day, il management ha indicato un CAGR dell'EPS di metà decennio per i prossimi tre anni, in linea con le proiezioni di Chartis.

Vale la pena di capire il meccanismo che sta alla base di questo incremento. Mastercard accresce i ricavi espandendo il volume delle transazioni elettroniche che transitano sulla sua rete, migliorando il mix di pagamenti transfrontalieri e commerciali a tariffe più elevate e aggiungendo ricavi da servizi.

I riacquisti amplificano poi la crescita degli utili per azione, con un calo costante delle azioni in circolazione da 912 milioni nel 1° trimestre 2025 a 893 milioni nel 1° trimestre 2026. La combinazione di leva operativa, cambiamento del mix di servizi e ritorno di capitale produce una crescita degli utili per azione del 17% per un'azienda che cresce del 16%.

Analizzate la performance di Mastercard rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>.

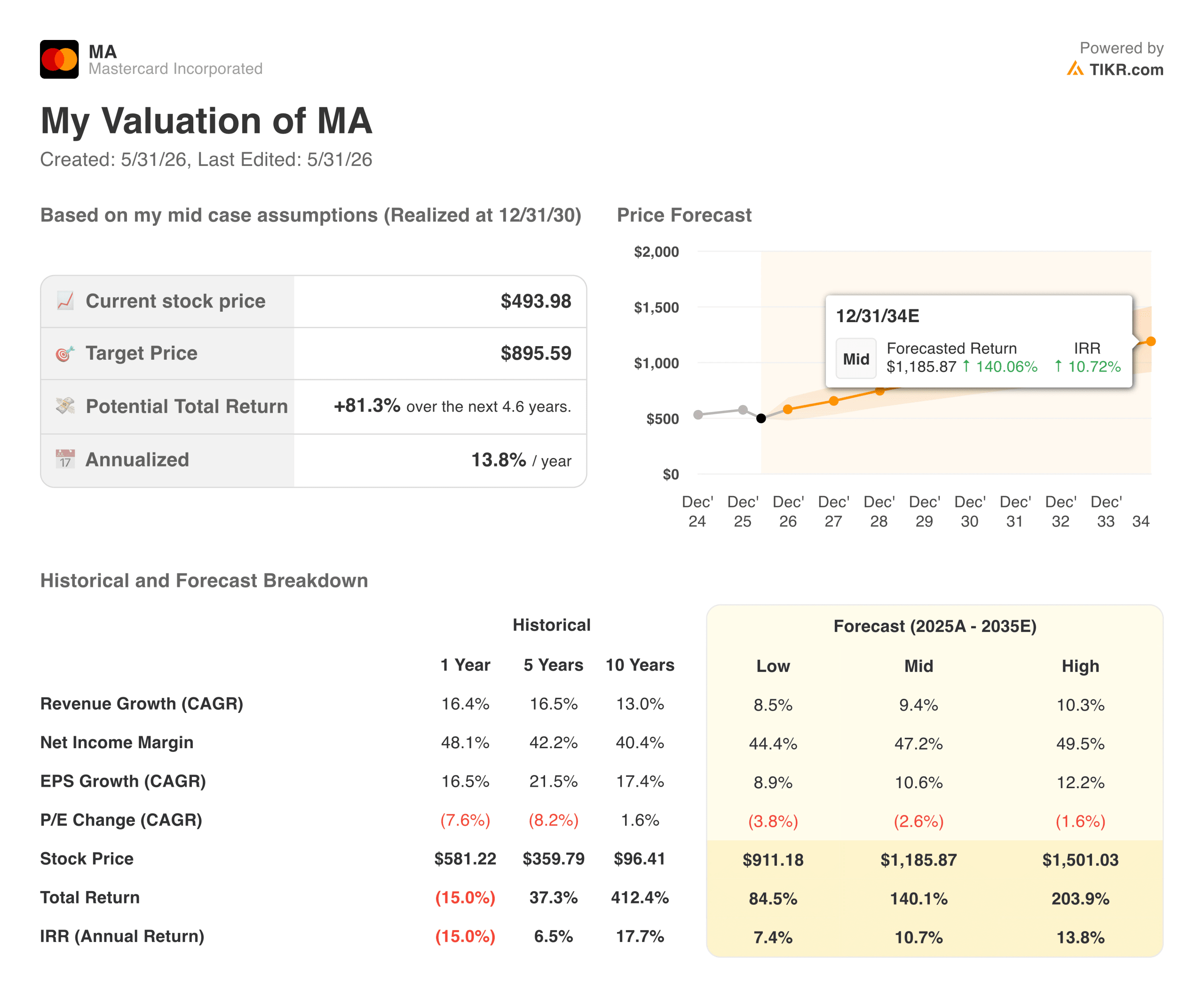

Cosa dice il modello di valutazione TIKR su MA a $494

Il modello di valutazione mid-case di TIKR punta a circa 895 dollari per MA, il che implica un rendimento totale di circa l'81% dal prezzo attuale, o circa il 14% annualizzato nei prossimi 4,6 anni. Il modello ipotizza una crescita annua dei ricavi di circa il 9% e margini di utile netto in espansione a circa il 47%, con una crescita dell'EPS di circa l'11% all'anno su base composta.

Queste ipotesi sono in realtà conservative rispetto ai recenti risultati di Mastercard. Negli ultimi cinque anni i ricavi sono cresciuti del 16,5% annuo e nello stesso periodo i margini di utile netto sono passati da circa il 40% al 48%.

Il modello chiede essenzialmente se Mastercard sia in grado di sostenere circa la metà del suo recente tasso di crescita mantenendo i margini costanti, il che è una richiesta semplice per un'azienda con questa posizione competitiva.

Lo scenario basso si attesta intorno ai 910 dollari, marginalmente al di sopra del prezzo attuale nel lungo periodo, mentre lo scenario alto raggiunge i 1.500 dollari. L'ampia gamma di scenari riflette la reale incertezza sugli esiti normativi, l'adozione di sistemi di pagamento in tempo reale e gli impatti geopolitici sui volumi transfrontalieri.

Il dividend yield dello 0,7% è modesto, ma il payout ratio del 18% lascia un enorme spazio per i riacquisti e la crescita dei dividendi, e il management ha sempre utilizzato entrambe le leve per restituire il capitale.

Vale la pena comprare MA ai livelli attuali?

A 494 dollari, Mastercard viene scambiata a circa 24 volte gli utili futuri e si colloca circa il 18% al di sotto dell'obiettivo di consenso di circa 647 dollari. Il titolo è vicino ai minimi delle 52 settimane, nonostante un'attività che offre una crescita dei ricavi del 16%, margini operativi del 59% e uno dei record di compounding più duraturi di qualsiasi settore.

Il rischio principale è quello normativo. I binari per i pagamenti in tempo reale in Europa, le potenziali modifiche al routing degli addebiti negli Stati Uniti e il controllo dell'antitrust in diverse aree geografiche sono ostacoli strutturali che il mercato valuta periodicamente. Nessuna di queste preoccupazioni è nuova e Mastercard ha gestito efficacemente la pressione normativa per decenni.

Per gli investitori con un orizzonte pluriennale, la combinazione di un prezzo d'ingresso scontato rispetto al target di mercato e al caso intermedio del modello TIKR, abbinato a una proiezione di rendimento annualizzato del 14%, rende l'attuale fase di ripiegamento uno dei punti di ingresso più interessanti offerti dal titolo da diversi anni a questa parte.

Esaminate le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Mastercard (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!