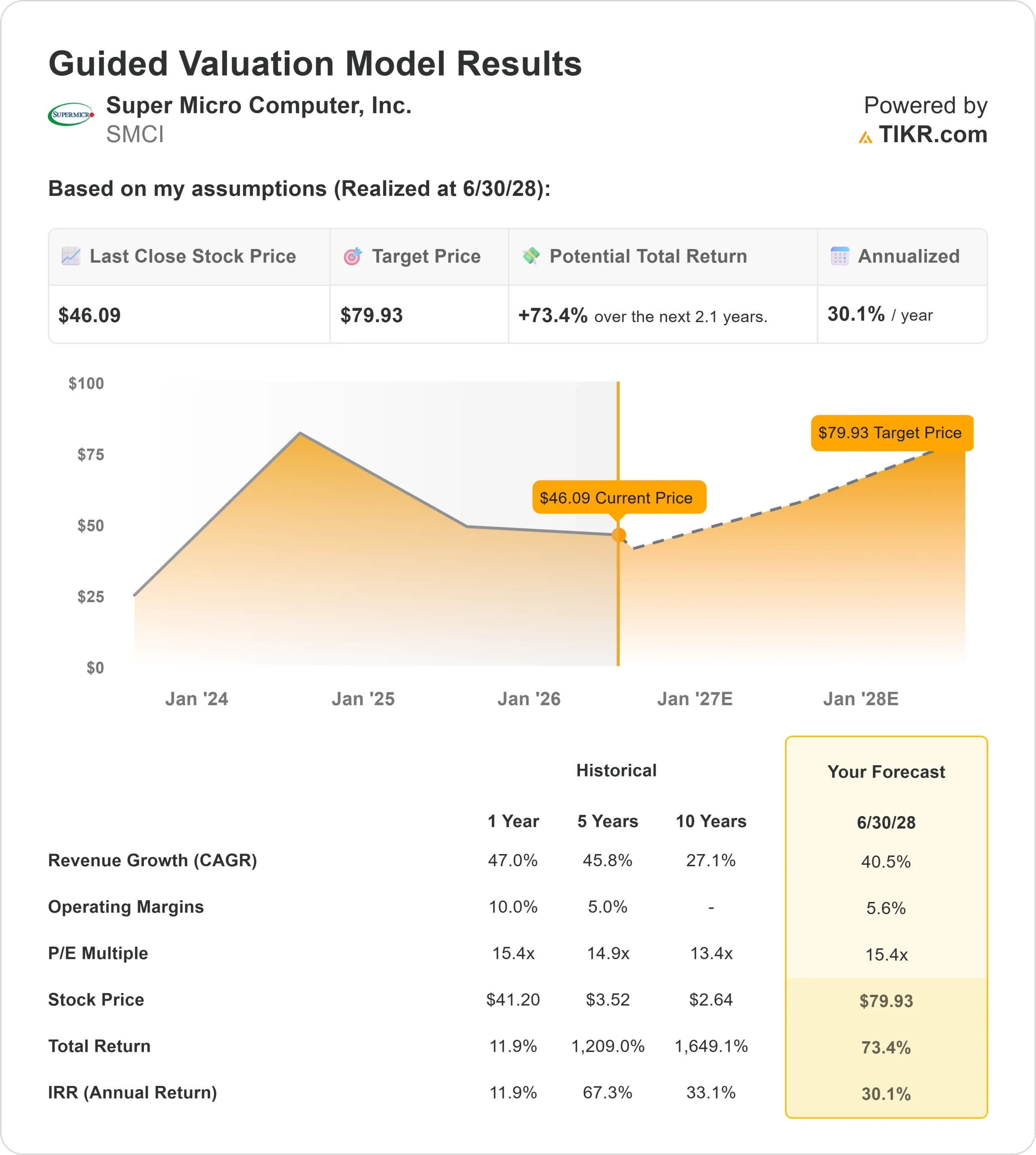

Statistiche chiave per il titolo SMCI

- Performance odierna: 12%

- Intervallo di 52 settimane: da $19 a $62

- Prezzo obiettivo del modello di valutazione: circa $80

- Rialzo implicito: 73%

Analizza i tuoi titoli preferiti come Super Micro Computer con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Super Micro Computer Inc. è salita di circa il 12% oggi, finendo vicino ai 46 dollari per azione, grazie al ritorno degli investitori sui titoli dell'infrastruttura AI dopo che i risultati di Dell hanno suggerito che il ciclo dei server AI ha ancora slancio. Il dibattito principale su SMCI è se l'azienda stia solo beneficiando del mercato caldo dei server o se stia costruendo un ruolo più duraturo nei data center AI attraverso il raffreddamento a liquido, i sistemi su scala rack e soluzioni per data center più complete.

Il titolo è salito perché i risultati eclatanti di Dell hanno mostrato che la domanda di server AI rimane più forte del previsto, dando agli investitori una lettura diretta del business dei server e dei data center di SMCI. Dell ha registrato un fatturato record di circa 44 miliardi di dollari, un EPS rettificato di 4,86 dollari e un fatturato dei server AI di circa 16 miliardi di dollari, aumentando le previsioni di fatturato dei server AI per l'anno fiscale 2027 a circa 60 miliardi di dollari. Questo è importante perché SMCI compete più direttamente con Dell Technologies e Hewlett Packard Enterprise nei server AI e nei sistemi di data center, mentre i suoi prodotti dipendono anche dalla domanda di piattaforme da parte di NVIDIA, AMD, Intel e Arm.

In occasione di una recente conferenza di J.P. Morgan, Super Micro ha sottolineato il suo passaggio da fornitore di server a fornitore di infrastrutture per data center AI di più ampio respiro; Michael Staiger ha dichiarato che l'attuale posizione di mercato dell'azienda implica una potenziale opportunità di guadagno di 200 miliardi di dollari nel tempo. Il management ha dichiarato che le soluzioni DCBBS, o Data Center Building Block, potrebbero garantire margini lordi di base del 20% oltre ai margini della costruzione di rack, poiché raggruppano rack di calcolo, raffreddamento, alimentazione, rete, software e servizi in un'offerta di data center più completa. Staiger ha dichiarato che "dal nostro punto di vista non è affatto un problema di domanda", sottolineando l'ampia domanda di NVIDIA, AMD, Intel, Arm, NeoClouds, AI sovrana e clienti aziendali.

Gli aggiornamenti degli analisti e della proprietà hanno aggiunto supporto, ma hanno anche mostrato perché il rally rimane pesantemente dibattuto. Raymond James ha alzato il suo obiettivo di prezzo per SMCI a 45 dollari da 35 dollari, Rosenblatt ha alzato il suo obiettivo a 40 dollari da 32 dollari, Mizuho ha alzato il suo obiettivo a 30 dollari da 25 dollari, Citi ha alzato il suo obiettivo a 31 dollari da 25 dollari e JPMorgan ha alzato il suo obiettivo a 32 dollari da 28 dollari dopo l'aggiornamento del terzo trimestre della società. MUFG Securities EMEA ha aumentato fortemente la sua partecipazione, mentre Mitchell Capital Management e Moors & Cabot hanno ridotto le loro posizioni e Allstate ha aumentato la sua partecipazione, dimostrando che le istituzioni rimangono attive nel titolo mentre gli analisti soppesano l'enorme domanda di AI rispetto al margine, al flusso di cassa e al rischio di esecuzione.

Valutazione istantanea di Super Micro Computer (gratis con TIKR) >>>

SMCI è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

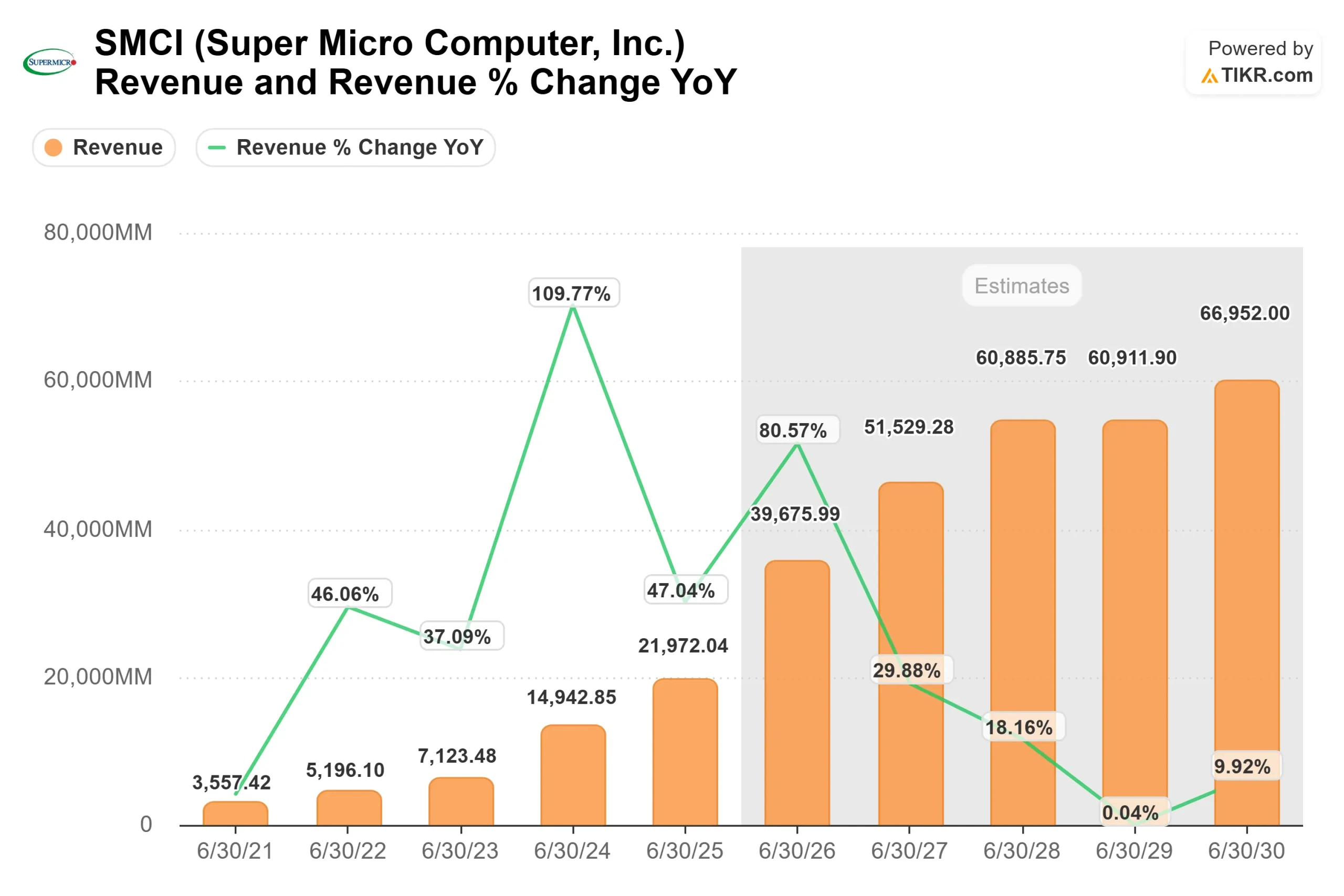

- Crescita dei ricavi: circa il 41%.

- Margini operativi: circa 6%

- Multiplo P/E di uscita: 15x

Il caso di valutazione di SMCI dipende dalla capacità dell'azienda di trasformare l'enorme domanda di server AI in ricavi più costanti, una migliore conversione di cassa e margini più duraturi.

Il prezzo obiettivo del modello, pari a circa 80 dollari, si basa su ipotesi per il 2028, mentre il test commerciale chiave per il 2026 consiste nel verificare se le implementazioni ritardate dei clienti, dovute a problemi di alimentazione, rete e prontezza del sito, si trasformino in ricavi invece di slittare ulteriormente.

DCBBS potrebbe diventare la leva di profitto più grande perché le soluzioni complete per data center che includono raffreddamento a liquido, networking, sistemi di alimentazione, software e servizi possono avere un'economia migliore rispetto alle spedizioni di server di base.

Il recupero dei margini è più importante della crescita dei ricavi, poiché SMCI ha già una forte domanda ma deve ancora dimostrare di poter scalare l'infrastruttura AI senza rinunciare a troppi profitti a causa dei costi di fornitura, della concentrazione dei clienti e delle esigenze di capitale circolante.

Ai livelli attuali, Super Micro Computer appare sottovalutata in base al modello, con un rialzo legato alla domanda di infrastrutture AI, alla crescita di DCBBS, alla stabilità dei margini e a un'esecuzione più pulita fino al 2026.

Quanto rialzo ha il titolo SMCI da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Super Micro Computer, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Super Micro Computer in meno di 60 secondi con TIKR (è gratuito) >>>