Harvey Norman Holdings(HVN) Limited è uno dei marchi di vendita al dettaglio più riconoscibili in Australia, che opera nei settori dell'elettronica di consumo, dell'arredamento, della biancheria da letto e degli elettrodomestici. Ciò che rende Harvey Norman diversa dalla maggior parte dei rivenditori è il suo modello ibrido. L'azienda combina un'ampia rete di vendita al dettaglio in franchising con negozi internazionali di proprietà dell'azienda e un consistente portafoglio di immobili commerciali di proprietà. Questa struttura consente ad Harvey Norman di generare ricavi non solo dalle vendite al dettaglio, ma anche dalle commissioni di franchising, dagli affitti e dalla rivalutazione degli immobili.

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

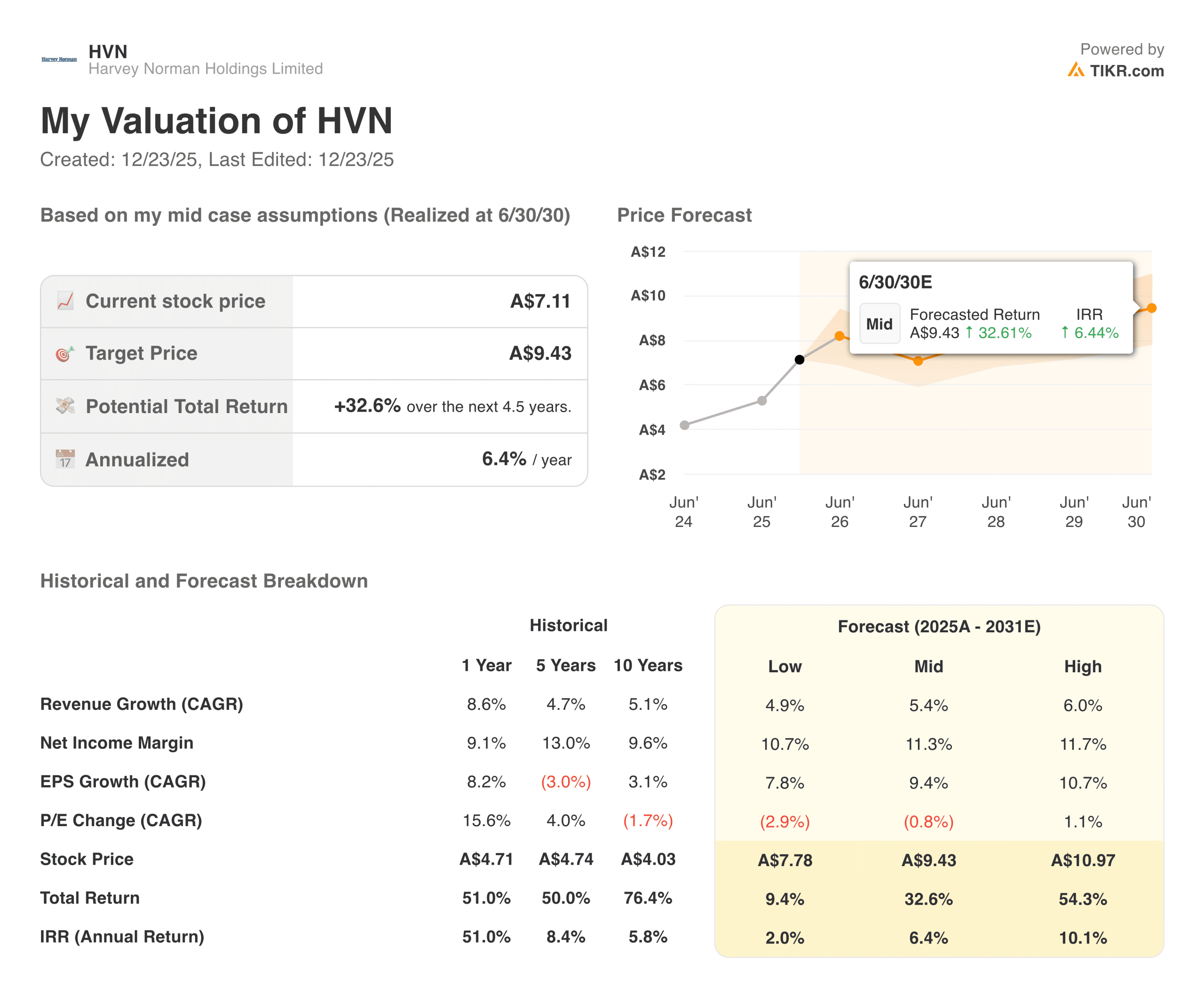

Il titolo ha avuto una forte corsa nell'ultimo anno, salendo di poco più del 50% grazie al miglioramento del sentiment degli investitori. Dopo un difficile reset post-pandemia che ha pesato sui rivenditori discrezionali, Harvey Norman ha beneficiato della stabilizzazione della domanda dei consumatori e del miglioramento dell'attività immobiliare. La recente forza del titolo riflette la rinnovata fiducia che l'azienda sia in grado di gestire le oscillazioni cicliche del commercio al dettaglio continuando a generare liquidità dalle sue attività immobiliari e di franchising.

In vista del nuovo anno fiscale, la struttura di Harvey Norman è relativamente semplice. L'azienda non viene più valutata per una crescita aggressiva, ma non viene nemmeno trattata come un rivenditore strutturalmente in declino. Al contrario, il mercato sembra valutare l'azienda come un generatore di liquidità costante con possibilità di rialzo se la domanda dei consumatori continuerà a normalizzarsi e le operazioni internazionali miglioreranno. Le aspettative di valutazione rimangono modeste, ponendo l'esecuzione, piuttosto che l'ottimismo, al centro dell'investimento.

Storia finanziaria

L'anno 2025 è stato un anno solido per Harvey Norman dal punto di vista finanziario. Le vendite totali del sistema hanno raggiunto circa 9,35 miliardi di dollari australiani, mentre i ricavi consolidati sono saliti a circa 4,47 miliardi di dollari australiani, con una crescita dell'8,6% circa rispetto all'anno precedente. Questa crescita è stata sostenuta da un aumento delle vendite dei franchisee, da un miglioramento delle condizioni commerciali in Australia e da un contributo costante delle attività all'estero.

| Metrica | ANNO 2025 |

|---|---|

| Vendite totali del sistema | 9,35 MILIARDI DI DOLLARI AUSTRALIANI |

| Ricavi consolidati | 4,47 MILIARDI DI DOLLARI AUSTRALIANI |

| EBITDA | 1,13 MILIARDI DI DOLLARI AUSTRALIANI |

| Utile netto | 518,0 MILIONI DI DOLLARI AUSTRALIANI |

| Flusso di cassa operativo | 694,3 MILIONI DI DOLLARI |

| EPS | 41,6 centesimi |

| Debito netto in rapporto al patrimonio netto | 13.4% |

| Dividendo per azione | 26,5 centesimi |

Anche la redditività è aumentata in modo significativo. L'EBITDA si è attestato a circa 1,13 miliardi di dollari australiani, grazie al miglioramento della leva operativa e al disciplinato controllo dei costi. L'utile al netto delle imposte ha raggiunto i 518 milioni di dollari australiani, in netto aumento rispetto all'anno precedente grazie alla ripresa dei margini di vendita al dettaglio e alla stabilità delle entrate immobiliari. L'utile per azione è salito a 41,6 centesimi, sostenendo un dividendo interamente affrancato di 26,5 centesimi per l'anno in corso.

Il flusso di cassa è rimasto uno degli elementi più importanti della storia. Il flusso di cassa operativo è stato di circa 694 milioni di dollari australiani, con una conversione di cassa vicina al 95%. L'indebitamento netto è rimasto conservativo, con un rapporto debito netto/patrimonio netto pari a circa il 13%. Questa solidità di bilancio continua a dare ad Harvey Norman la flessibilità necessaria per investire nei negozi, mantenere i dividendi e assorbire i periodi di debolezza della domanda da parte dei consumatori senza subire tensioni finanziarie.

Consulta i risultati finanziari completi e le stime di Harvey Norman Holding (è gratis)>>>.

Contesto di mercato più ampio

Il contesto generale del commercio al dettaglio è diventato più favorevole rispetto agli ultimi due anni. L'inflazione si è moderata, i tassi di interesse sembrano più vicini al loro picco e l'attività immobiliare sta mostrando i primi segni di stabilizzazione. Queste tendenze sono importanti per Harvey Norman, in quanto gli acquisti di beni di lusso, come mobili ed elettrodomestici, tendono a seguire il turnover delle abitazioni e i cicli di ristrutturazione piuttosto che i consumi quotidiani.

Detto questo, la concorrenza rimane intensa. I rivenditori online continuano a fare pressione sui prezzi, mentre i marchi globali investono maggiormente nei canali diretti al consumatore. Il vantaggio di Harvey Norman è che non dipende esclusivamente dai margini di vendita al dettaglio. Le entrate derivanti dal franchising e il portafoglio immobiliare contribuiscono a rendere più fluidi gli utili e a ridurre la dipendenza dalle tendenze di spesa a breve termine dei consumatori.

1. Il volano del franchising e degli immobili

L'attività australiana di franchising rimane la spina dorsale di Harvey Norman. Le vendite aggregate dei franchisee sono aumentate di poco più del 6% nell'esercizio 2025, mentre l'utile del segmento franchising al lordo delle imposte è cresciuto in modo significativamente più rapido. Poiché i franchisee sostengono la maggior parte dei costi a livello di negozio, le vendite incrementali tendono a fluire in modo efficiente verso la casa madre sotto forma di commissioni e affitti.

Il portafoglio immobiliare rafforza questo volano. Harvey Norman è proprietaria di gran parte dei punti vendita di grande formato in cui operano i suoi affiliati. Di conseguenza, l'azienda beneficia di un reddito locativo stabile e di una rivalutazione a lungo termine dei valori immobiliari. Questa duplice esposizione al retail e al settore immobiliare garantisce una stabilità degli utili non comune nel settore del retail discrezionale.

2. Operazioni internazionali e rischio di esecuzione

Le operazioni di vendita al dettaglio a livello internazionale rimangono una parte eterogenea ma in miglioramento della storia. Mercati come l'Irlanda e la Malesia hanno registrato una solida crescita delle vendite, mentre il Regno Unito e alcune regioni europee rimangono in modalità di investimento. Le perdite nei mercati in fase iniziale hanno pesato sui profitti a breve termine, ma il management ha enfatizzato un'espansione misurata piuttosto che un rollout aggressivo dei negozi.

Nel tempo, l'esposizione internazionale offre vantaggi di diversificazione. I cicli di consumo non sempre si muovono in sincronia tra le varie regioni e la crescita all'estero offre ad Harvey Norman un potenziale rialzo oltre l'Australia. La chiave sarà l'esecuzione, poiché sarà la redditività piuttosto che l'espansione dell'impronta a determinare se le operazioni internazionali creeranno valore per gli azionisti.

Valutare azioni come Harvey Norman Holdings in meno di 60 secondi con TIKR (è gratis) >>>.

3. Disciplina del capitale e rendimenti per gli azionisti

La disciplina del capitale continua a definire la strategia di Harvey Norman. L'azienda ha storicamente evitato una leva finanziaria eccessiva e rimane conservatrice nel suo approccio alle acquisizioni e all'espansione. Questa mentalità ha limitato i rialzi nei periodi di boom, ma ha costantemente protetto il bilancio nei periodi di crisi.

Nell'esercizio 2025, il forte flusso di cassa ha sostenuto i dividendi, gli investimenti nei negozi e la solidità del bilancio. Il patrimonio netto è aumentato a circa 4,84 miliardi di dollari australiani e il gearing è rimasto basso. Per gli investitori a lungo termine, questo approccio privilegia la durata e il reddito rispetto alla rapida crescita, e si allinea bene con il marchio e il modello operativo dell'azienda.

Il risultato di TIKR

Harvey Norman è un ibrido tra un rivenditore, un franchisor e un proprietario di immobili. Questa combinazione crea un'attività con una generazione di cassa costante, una protezione dai ribassi e un modesto rialzo legato alla ripresa dei consumi e alle tendenze immobiliari. Allo stesso tempo, è improbabile che l'azienda offra rendimenti in forte crescita, ma la sua struttura e il suo bilancio la posizionano come un compounder duraturo in un settore noto per la sua volatilità.

Conviene comprare, vendere o tenere le azioni di Harvey Norman Holdings nel 2025?

Gli investitori si concentreranno probabilmente sull'andamento delle vendite dei franchisee, sulla redditività internazionale e sulla solidità del flusso di cassa. Il ritmo della ripresa immobiliare e la fiducia dei consumatori influenzeranno i risultati a breve termine, mentre i rendimenti a lungo termine dipenderanno dalla continua disciplina del management nell'allocazione del capitale e nella proprietà degli immobili.

Quanto rialzo ha il titolo Harvey Norman Holdings da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!