Aspetti salienti:

- Base dei ricavi: Western Union ha generato un fatturato di 4 miliardi di dollari, che riflette la sua dimensione anche se i volumi delle transazioni devono affrontare la pressione della concorrenza.

- Redditività: un utile operativo di 800 milioni di dollari e un margine del 19% evidenziano la disciplina dei costi in un modello di rimesse maturo.

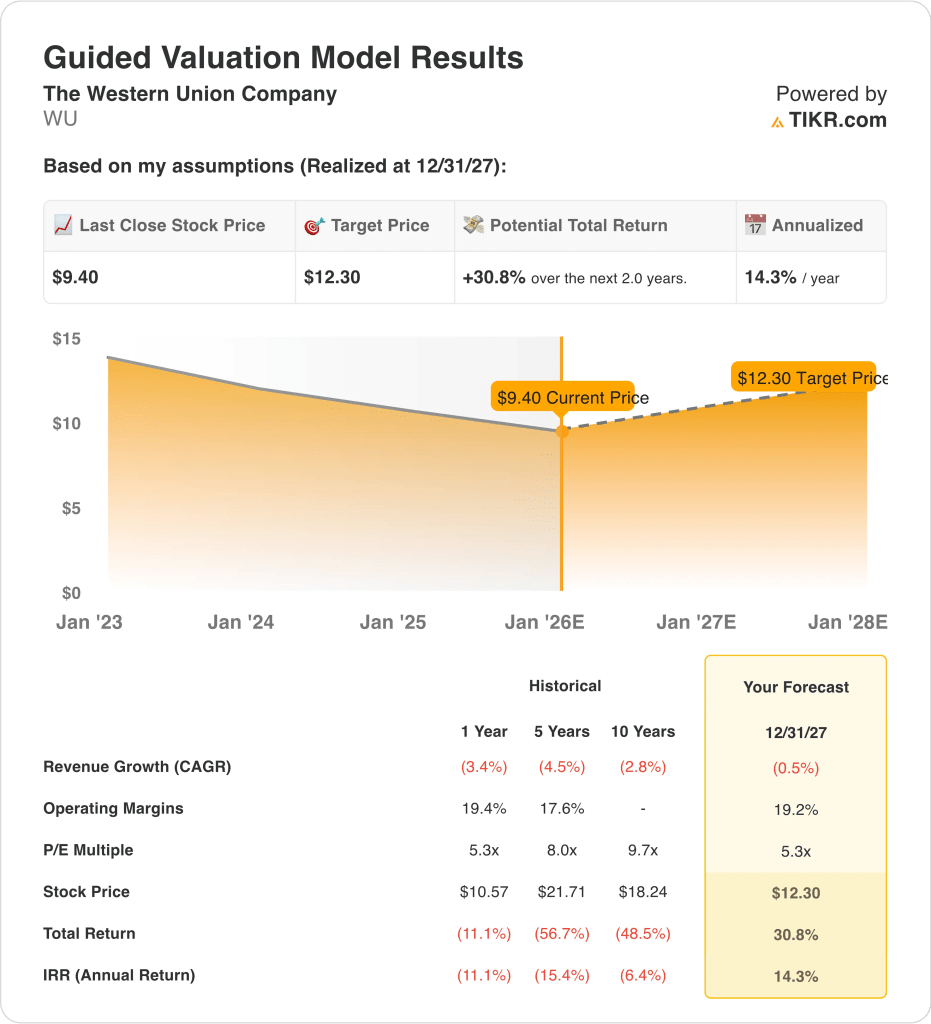

- Proiezione del prezzo: sulla base delle ipotesi di valutazione, il titolo potrebbe raggiungere i 12 dollari entro dicembre 2027.

- Profilo di rendimento: questo implica un rendimento totale del 31% a partire da 9 dollari, ovvero circa il 14% annuo in due anni.

Western Union Company(WU) gestisce una delle più grandi reti di trasferimento di denaro transfrontaliero al mondo, servendo clienti al dettaglio e digitali in oltre 200 Paesi, con particolare attenzione alle rimesse.

A dicembre, Western Union ha ampliato la propria presenza in Europa grazie a una partnership con Deutsche Post, aumentando l'accesso fisico in vista del 2026, un fattore importante in quanto l'ampiezza della distribuzione favorisce la stabilità delle transazioni.

Il fatturato è diminuito leggermente rispetto all'anno precedente, in quanto la pressione sui prezzi e la concorrenza digitale hanno pesato sui volumi, ma ha comunque prodotto un utile operativo di circa 800 milioni di dollari, che riflette la resistenza della struttura dei costi.

I margini operativi si sono mantenuti vicino al 19%, dimostrando un'efficienza degli utili anche se la crescita del fatturato è rimasta limitata, il che preserva la flessibilità del flusso di cassa in una fase di maturità del business.

Con una capitalizzazione di mercato vicina ai 4 miliardi di dollari, Western Union sta dando priorità alla protezione dei margini, ai dividendi e alla presenza di partner piuttosto che a un'espansione aggressiva.

Nonostante la costanza dei profitti e della generazione di cassa, il titolo è scambiato a un valore pari a 5x degli utili normalizzati, il che fa sorgere il dubbio che il prezzo attuale rifletta appieno la sua durata e il suo profilo di rendimento del capitale.

Cosa dice il modello per le azioni Western Union

Il modello di Western Union riflette un franchising di rimesse maturo che privilegia i ritorni di cassa e l'espansione della distribuzione rispetto alla crescita, supportato da un reddito operativo stabile e da un dividendo elevato.

Ipotizzando una crescita dei ricavi di circa -0,5%, margini operativi del 19% e un P/E di uscita di 5,3×, il modello prevede che il titolo salga da 9 a 12 dollari.

Ciò implica un rendimento totale del 31%, o un rendimento annualizzato del 14%, entro dicembre 2027.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo WU:

1. Crescita dei ricavi: -0,5%

Secondo le stime degli analisti, una previsione di ricavi annui pari a -0,5% presuppone una stabilizzazione a breve termine, pur riconoscendo una crescita strutturale limitata nei mercati chiave maturi di Western Union.

La base dei ricavi di Western Union è diminuita costantemente, passando da 5,1 miliardi di dollari nel 2021 a circa 4,1 miliardi di dollari nel periodo in esame, a causa della pressione strutturale sulle rimesse tradizionali da consumatore a consumatore.

Gli ultimi trimestri mostrano una stabilizzazione piuttosto che un'accelerazione, con stime di fatturato che si appiattiscono tra i 4,1 e i 4,3 miliardi di dollari fino al 2027 a causa del persistere della concorrenza sui prezzi.

La partnership con Deutsche Post in Germania introduce un'espansione incrementale del corridoio, ma la sua portata limita l'impatto a breve termine della linea superiore rispetto al fatturato globale.

La crescita delle transazioni digitali compensa parzialmente la debolezza degli agenti fisici, anche se la concorrenza dei prezzi fintech limita l'espansione significativa dell'ARPU.

2. Margini operativi: 19.2%

Il margine operativo di Western Union nel periodo di riferimento si attesta intorno al 19,4%, sostenuto dalla scala, dal controllo disciplinato dei costi e da una base infrastrutturale in gran parte fissa.

I margini hanno subito una modesta contrazione rispetto ai picchi storici del 22%, in seguito all'intensificarsi degli investimenti di marketing e delle azioni sui prezzi per difendere i volumi delle transazioni.

Le stime previsionali indicano una stabilizzazione dei margini operativi tra il 18 e il 19%, suggerendo che la disciplina dei costi compensa la pressione sui ricavi.

L'espansione del mix digitale migliora l'economia delle unità, ma l'intensità promozionale limita il potenziale di espansione dei margini.

I programmi di efficienza in corso proteggono la redditività, ma i costi normativi e di conformità rimangono strutturalmente elevati.

Come si evince dalle aspettative del consenso, una previsione di margine del 19,2% mantiene la redditività vicino agli attuali livelli normalizzati senza implicare un ritorno ai massimi del ciclo precedente.

3. Multiplo P/E di uscita: 5,3x

Western Union è quotata intorno a 5×-6x per gli utili a termine normalizzati, il che la colloca nella fascia bassa dei concorrenti globali nel settore dei pagamenti e dei servizi finanziari.

I multipli storici sono stati in media più vicini a 8-10× durante i periodi di crescita dei ricavi e di espansione dei corridoi.

La cautela degli investitori riflette la pressione secolare sui volumi, la limitata possibilità di reinvestimento e la riduzione della base degli utili.

Tra i fattori di compensazione figurano una forte generazione di free cash flow e un rendimento da dividendo che si colloca tra la singola cifra e la doppia cifra.

Per un nuovo rating è necessario dimostrare una stabilizzazione sostenuta dei ricavi e una crescita delle transazioni guidata dal digitale.

Un multiplo di uscita di 5,3× riflette gli attuali livelli di valutazione a termine e presuppone che non ci sia una rivalutazione significativa. sostenuta da una generazione di cassa costante, ma con un potenziale di rivalutazione limitato.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Western Union dipendono dalla stabilità delle transazioni, dalla protezione dei margini e dal fatto che la valutazione rimanga ancorata al suo profilo di rimesse a bassa crescita. Ecco come potrebbe andare il titolo WU fino al 2027:

- Caso basso: se i ricavi continuano a diminuire leggermente e i margini di reddito netto si spostano verso il 12,6%, la valutazione si comprime a ~4,5x gli utili → ~6% di rendimento annuo.

- Caso medio: Con un fatturato piatto, margini che si mantengono al 13,2% e una valutazione che si mantiene intorno a ~5x gli utili → ~11% di rendimento annuo.

- Caso alto: se l'espansione dei partner stabilizza i volumi e i margini migliorano verso il 13,6%, la valutazione sale a ~6x gli utili → ~14% di rendimento annuo.

L'obiettivo di 12 dollari di Western Union è raggiungibile se i margini tengono e i rendimenti di cassa rimangono intatti, anche senza un ritorno alla crescita dei ricavi.

Quanto può salire Western Union da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!