Punti di forza:

- Scala delle utility integrate: Enel gestisce una delle più grandi piattaforme di utility regolamentate d'Europa attraverso la generazione di energia, le reti e le fonti rinnovabili, sostenendo flussi di cassa prevedibili per 78 miliardi di euro di ricavi annui.

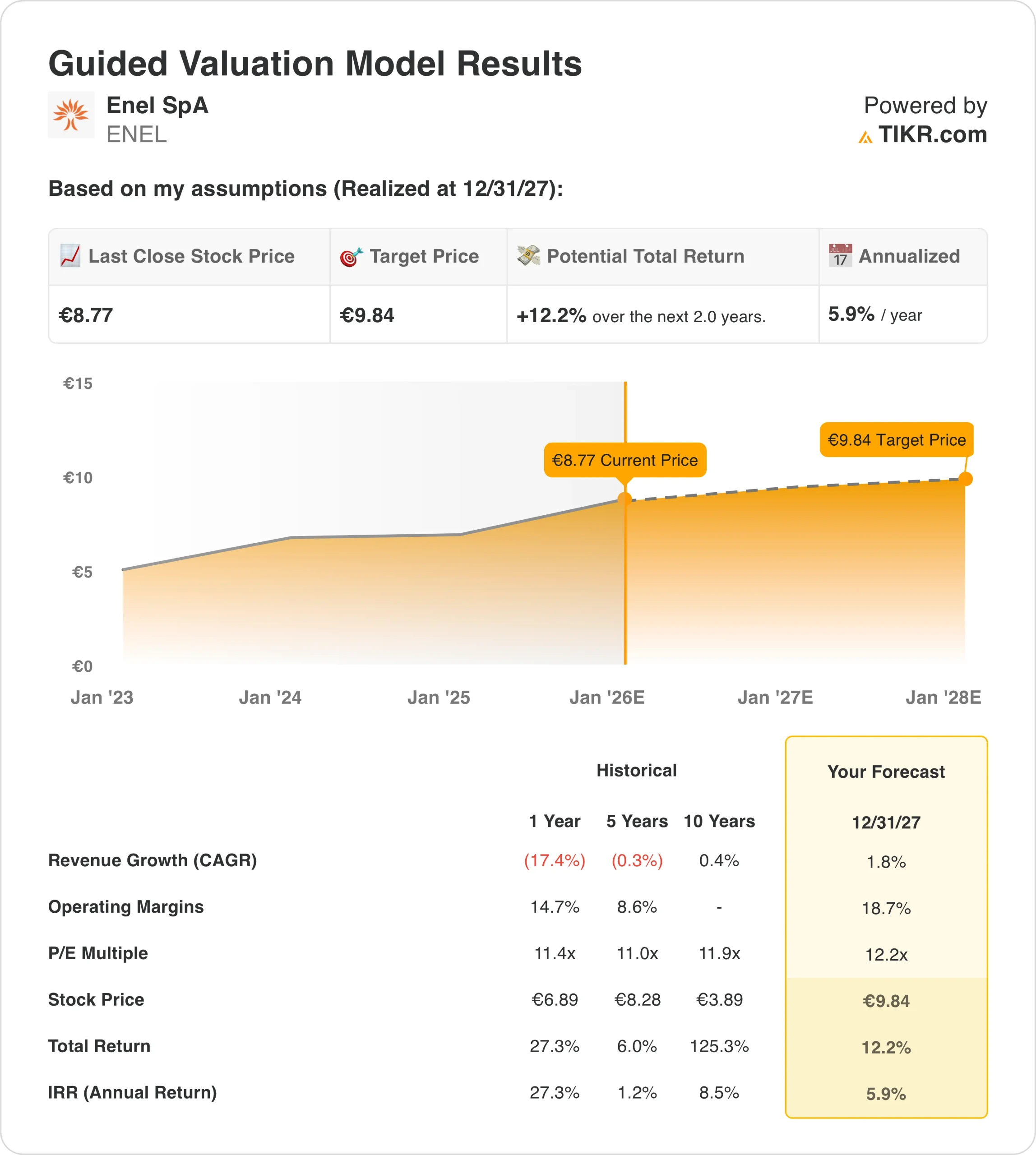

- Proiezione del prezzo: sulla base delle nostre ipotesi di valutazione, le azioni Enel potrebbero ragionevolmente raggiungere i 10 euro entro dicembre 2027.

- Guadagni potenziali: ciò implica un rendimento totale di circa il 12% dal prezzo attuale di circa 9 euro.

- Rendimento annuo: questo risultato si traduce in un rendimento annualizzato del 6% circa nei prossimi 2 anni.

Enel SpA(ENEL) gestisce una delle più grandi piattaforme integrate di elettricità e gas al mondo, che comprende le energie rinnovabili, le reti regolamentate e i mercati degli utenti finali, con un'esposizione diversificata in Europa e in America Latina che sostiene una generazione di cassa stabile.

Nel dicembre 2025, Enel ha approvato l'emissione di obbligazioni ibride fino a 2 miliardi di euro e ha acquisito due parchi eolici tedeschi per 80 milioni di euro, rafforzando la flessibilità del capitale e aggiungendo 50 MW di capacità rinnovabile contrattuale.

Negli ultimi dodici mesi, Enel ha generato ricavi per 78 miliardi di euro, riflettendo la normalizzazione dei prezzi dell'energia e la stabilità della domanda nelle reti regolate e nei portafogli di generazione da fonti rinnovabili.

L'EBIT ha raggiunto circa 14 miliardi di euro negli ultimi dodici mesi, riflettendo una performance operativa costante, in quanto i rendimenti regolati e i contratti con le rinnovabili hanno compensato la volatilità dei mercati mercantili dell'energia.

I margini operativi sono cresciuti fino a circa il 18%, grazie agli investimenti nella rete, alla disciplina dei costi e a una maggiore quota di attività regolamentate e con contratti a lungo termine.

Nonostante la costanza degli utili e il miglioramento della qualità degli stessi, Enel tratta a 12 volte gli utili a termine, sollevando dubbi sul fatto che il mercato stia valutando appieno la stabilità dei flussi di cassa e la visibilità dei dividendi.

Cosa dice il modello per il titolo ENEL

Abbiamo analizzato la valutazione di Enel sulla base del suo posizionamento di utility regolamentata, della base di rinnovabili in espansione, della stabilità dei flussi di cassa e della disciplina di capitale a sostegno di rendimenti costanti per gli azionisti.

Il modello ipotizza una crescita annua dei ricavi dell'1,8%, margini operativi del 18,7% e un multiplo P/E normalizzato di 12,2x.

Sulla base di questi input, il titolo Enel potrebbe raggiungere 9,84 euro per azione entro il 2027, grazie alla costante crescita degli utili e ai dividendi che sostengono il rendimento totale.

Ciò implica un rendimento totale del 12,2% da 9 euro, equivalente a un rendimento annualizzato del 6% nei prossimi 2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ENEL:

1. Crescita dei ricavi: 1,8%.

La base dei ricavi di Enel si è normalizzata dopo l'impennata dei prezzi dell'energia del 2022, con ricavi LTM pari a 77,8 miliardi di euro dopo un periodo pluriennale di volatilità.

I recenti cali dei ricavi, pari al 17,4% nel 2024 e allo 0,1% nel 2025, riflettono la normalizzazione piuttosto che l'erosione strutturale della domanda nelle attività regolamentate e in quelle che fanno uso di fonti rinnovabili.

Le stime previsionali indicano una stabilizzazione dei ricavi e una graduale ripresa da 78,9 miliardi di euro nel 2025 a 82,7 miliardi di euro entro il 2027, grazie all'aumento della capacità rinnovabile che compensa la pressione sui prezzi.

L'acquisizione dell'eolico tedesco aggiunge circa 10 milioni di euro di EBITDA annuo in regime di prezzi protetti, rafforzando la visibilità della crescita incrementale senza fare affidamento sull'esposizione commerciale.

La crescita è limitata dalla maturità del mercato nelle regioni europee principali e dalla deliberata ottimizzazione del portafoglio, che privilegia i rendimenti rispetto all'espansione dei volumi.

La crescita dei ricavi è stimata all'1,8% annuo dal consenso di mercato, per riflettere le pressioni di normalizzazione compensate dal continuo sviluppo delle energie rinnovabili e dalla stabilità della base di asset regolamentati.

2. Margini operativi: 18.7%

Il margine operativo di Enel si è ampliato al 18,1% nel periodo di riferimento, recuperando il minimo del 7,8% raggiunto nel 2022 durante il picco dei costi dell'energia.

I margini EBIT storici si sono attestati in media intorno all'8-9% nell'arco di cinque anni, mascherando i recenti miglioramenti strutturali dovuti alla semplificazione del portafoglio e al mix di fonti rinnovabili.

I margini EBIT raggiungono il 18,7% nel 2024, grazie alla disciplina dei costi, ai ritorni della rete e all'aumento del contributo delle rinnovabili che compensano i prezzi più bassi.

I margini EBITDA vicini al 29% riflettono la crescente esposizione di Enel alle reti regolate e alla generazione rinnovabile contrattualizzata.

La sostenibilità dei margini è sostenuta dai premi di alimentazione, dai rendimenti regolamentati e dalla minore esposizione alla volatilità della generazione termica.

Il rischio di ribasso deriva dai ripristini normativi e dai costi operativi legati all'inflazione, che limitano l'ulteriore espansione dei margini oltre i livelli attuali.

I margini operativi sono ipotizzati al 18,7%, in modo da cogliere la normalizzazione post-ristrutturazione e riconoscere un limitato margine di crescita all'interno di un'azienda matura.

3. Multiplo P/E di uscita: 12,2x

Enel è quotata a 12× gli utili forward e a 13×-15× gli utili trailing, il che è molto coerente con una base di investitori orientata al reddito e con aspettative di crescita limitate.

Il mercato valuta Enel più vicino alle utility regolamentate che agli sviluppatori di energie rinnovabili a forte crescita, limitando il potenziale di espansione del multiplo.

Il dividend yield del titolo, superiore al 5,5%, contribuirà a garantire agli investitori un rendimento stabile.

Il rialzo della valutazione dipende dal conseguimento di utili sostenuti e dalla prevedibilità normativa piuttosto che da un'espansione ciclica o guidata dal sentiment.

La valutazione applica un multiplo di uscita di 12,2×, sostenuto da una generazione di cassa e da dividendi duraturi, ma limitato da aspettative di crescita simili a quelle delle utility.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle utility europee dipendono dalla regolamentazione, dai costi del capitale e dall'esecuzione delle reti e delle fonti rinnovabili. Ecco come potrebbe comportarsi Enel in diversi scenari fino al 2027.

- Caso basso: se la domanda di energia elettrica in Europa rimane debole e i costi di finanziamento rimangono elevati, i ricavi crescono di circa il 5%, i margini di utile netto si attestano vicino al 7% e la valutazione si contrae modestamente → 0% di rendimento annuo.

- Caso medio: se la domanda di elettricità rimane stabile e gli investimenti nella rete elettrica procedono come previsto, i ricavi crescono di circa il 6%, i margini si mantengono vicino all'8% e la valutazione rimane stabile, → 5% di rendimento annuo.

- Caso alto: se l'espansione delle rinnovabili procede senza intoppi e le condizioni normative rimangono favorevoli, la crescita dei ricavi migliora verso il 6%, i margini si avvicinano all'8% e la valutazione si espande in modo modesto → 9% di rendimento annuo.

Enel opera in una fase di maggiore prevedibilità degli utili, grazie agli asset regolamentati e ai contratti a lungo termine.

Un prezzo dell'azione di 10 euro entro il 2027 è raggiungibile se la stabilità dei margini si mantiene e la valutazione rimane allineata agli utili normalizzati delle utility piuttosto che all'incertezza macro.

Quanto upside ha Enel da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!