Principali risultati:

- Progressi nella trasformazione: PayPal è passata da una crescita negativa del margine delle transazioni a una crescita del 6-7% nel 2025.

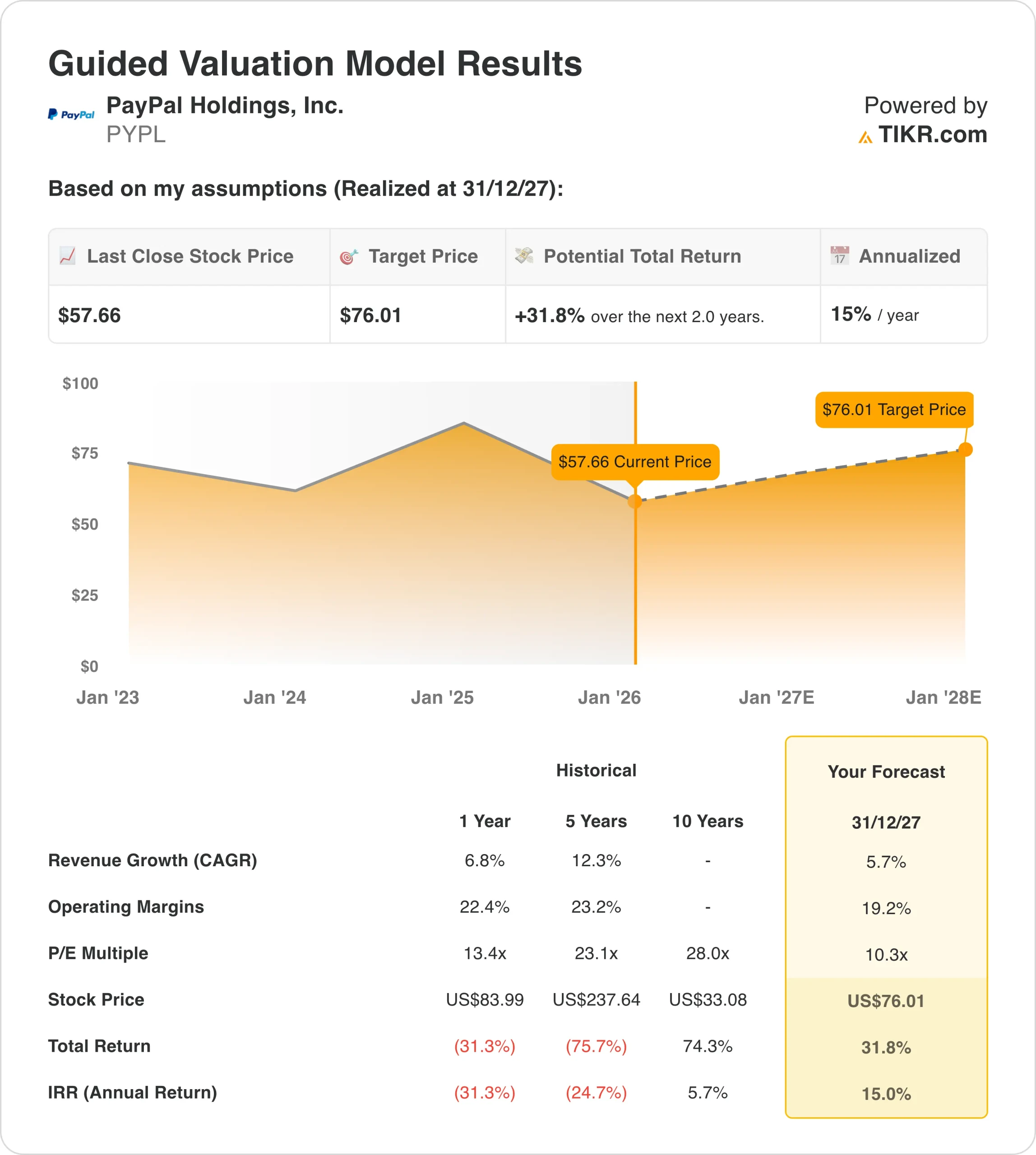

- Proiezione del prezzo: In base allo slancio attuale, il titolo potrebbe raggiungere i 76 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 32% dal prezzo attuale di 57,66 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua del 15% circa nei prossimi 24 mesi.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

PayPal(PYPL) è nel bel mezzo di un'inversione di tendenza che sta iniziando a mostrare risultati concreti. Dopo anni di crescita stagnante e di pressioni da parte dei concorrenti del settore fintech, l'amministratore delegato Alex Chriss ha passato gli ultimi due anni a ricostruire le fondamenta dell'azienda.

Nel terzo trimestre del 2025, i margini di transazione in dollari sono cresciuti del 7% escludendo i redditi da interessi, una netta inversione di tendenza rispetto alla crescita negativa di soli due anni fa. I ricavi stanno accelerando e l'azienda è in grado di garantire una crescita degli utili per azione di almeno il 15% quest'anno.

Nonostante questi miglioramenti, il titolo PYPL è sceso del 31% nell'ultimo anno e di oltre l'80% rispetto ai massimi storici.

Il mercato non ha ancora valutato appieno la trasformazione dell'azienda in una macchina da crescita redditizia. Questo scollamento crea un'opportunità per gli investitori pazienti disposti a scommettere sull'esecuzione di PayPal.

Cosa dice il modello per le azioni PayPal

Abbiamo analizzato il futuro di PayPal concentrandoci su tre cambiamenti chiave: la spinta dell'azienda verso il buy-now-pay-later, la rampa di monetizzazione di Venmo e il lancio del commercio agenziale attraverso partnership AI con OpenAI e Google.

Utilizzando ipotesi prudenti di crescita annua dei ricavi del 5,7% e di margini operativi del 19,2%, il nostro modello prevede che il titolo raggiunga i 76 dollari entro due anni. Questo presuppone un multiplo prezzo-utili di 10,3x all'uscita.

Questa valutazione potrebbe sembrare bassa rispetto alla media storica di PayPal di 28x nell'ultimo decennio. Ma riflette il passaggio dell'azienda da una storia di pura crescita a un'attività più matura e redditizia.

Il multiplo di 10,3 volte è più o meno in linea con l'attuale valutazione di mercato, il che lo rende un'ipotesi di base ragionevole.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo PayPal:

1. Crescita dei ricavi: 5,7%

La crescita di PayPal è rallentata rispetto ai tassi a due cifre, ma ci sono chiari segni di stabilizzazione. L'azienda sta vincendo in diverse aree a forte crescita:

Compra ora, paga dopo (BNPL): I volumi crescono di oltre il 20% ogni trimestre, e PayPal è in grado di raggiungere quasi 40 miliardi di dollari di transazioni BNPL nel 2025. Il Net Promoter Score di questo prodotto è pari a 80, il che indica una forte soddisfazione dei clienti. PayPal prevede di spostare il BNPL "a monte", mostrando le opzioni di pagamento all'inizio del percorso di acquisto, il che dovrebbe accelerarne l'adozione.

L'inflessione di Venmo: Dopo anni di promesse senza profitti, Venmo sta finalmente mantenendo la promessa. La piattaforma sta per generare 1,7 miliardi di dollari di fatturato quest'anno, con un aumento del 20% rispetto a due anni fa. Ma soprattutto, solo il 5-10% degli utenti di Venmo utilizza attualmente le funzioni di carta di debito o di pagamento con Venmo. Gli account che adottano questi prodotti generano ricavi 4 volte superiori per utente.

Espansione omnicanale: PayPal Everywhere è stato lanciato nel settembre 2024 per andare oltre il checkout online. La strategia sta funzionando, visto che il volume delle esperienze a marchio statunitense è cresciuto del 10% nel terzo trimestre, raddoppiando il tasso di crescita rispetto a un anno fa. La spesa con carta di debito e tap-to-pay è aumentata del 65% rispetto all'anno precedente.

2. Margini operativi: 19%

PayPal ha compiuto progressi significativi nel miglioramento della redditività. L'azienda ha risollevato la propria attività di elaborazione dei pagamenti, in perdita, rinegoziando i contratti con i grandi commercianti e concentrandosi su servizi a valore aggiunto come i pagamenti e la protezione dalle frodi.

L'attuale margine EBIT del 18,4% negli ultimi dodici mesi dimostra l'efficienza operativa. La nostra previsione del 19,2% presuppone una modesta espansione dei margini grazie alla crescita di prodotti a più alto margine come BNPL e Venmo come percentuale del fatturato totale.

Il management ha dichiarato che investirà maggiormente nel 2026 per conquistare quote di mercato in BNPL e nel commercio agenziale. Questi investimenti metteranno sotto pressione i margini nel breve periodo, ma dovrebbero ripagare con una crescita più rapida dei ricavi nel tempo.

3. Multiplo P/E di uscita: 10x

Il nostro multiplo di uscita di 10,3x riflette diverse considerazioni:

Profilo di crescita più lento: PayPal non è più una fintech in iper-crescita. La crescita dei ricavi a una cifra mediamente bassa richiede un multiplo inferiore rispetto ai tassi di crescita del 20% e oltre che PayPal ha registrato negli anni precedenti.

Venti contrari macroeconomici: Il management ha rilevato una pressione sulla spesa discrezionale dei consumatori, in particolare tra i clienti a reddito medio e basso. Questa debolezza si è manifestata a settembre e si è protratta fino a ottobre, creando incertezza sulla spesa per le vacanze.

Opportunità di espansione multipla: Se PayPal riuscirà a scalare BNPL e Venmo mantenendo la redditività, il titolo potrebbe ottenere un multiplo più alto. Ma restiamo prudenti finché l'azienda non dimostrerà un'esecuzione coerente.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

La trasformazione di PayPal è ancora in corso e i risultati potrebbero variare notevolmente a seconda dell'esecuzione e delle condizioni macro. Ecco come potrebbero svolgersi i diversi scenari fino al 2029:

- Caso basso: se la spesa dei consumatori rimane debole e le iniziative di crescita di PayPal richiedono più tempo del previsto, la crescita dei ricavi potrebbe rallentare al 4,9% annuo. In combinazione con la compressione dei margini al 14,1%, il titolo offrirebbe comunque un rendimento totale del 17%, pari a circa il 4% annuo.

- Caso medio: Il nostro scenario di base prevede una crescita dei ricavi del 5,5% e margini del 15,1%. Questo scenario offre un rendimento totale del 47% in due anni, pari al 10% annuo. Questo è il risultato più probabile se il management esegue il piano.

- Caso alto: se BNPL decolla più rapidamente del previsto e la monetizzazione di Venmo accelera, la crescita dei ricavi potrebbe raggiungere il 6% con margini in espansione al 16%. Un profilo di crescita più elevato garantirebbe un rendimento totale del 79% in quattro anni, pari a circa il 16% annuo.

Guarda cosa pensano gli analisti delle azioni PayPal in questo momento (gratis con TIKR) >>>

La gamma di risultati è relativamente ristretta e riflette la posizione di PayPal come azienda matura con molteplici fattori di crescita. A differenza di una startup con un solo prodotto, PayPal ha fonti di reddito diversificate che riducono il rischio.

PayPal è passata da una crisi a un'inversione di tendenza credibile. L'azienda sta incrementando i margini delle transazioni, sta scalando nuovi prodotti come BNPL e Venmo e si sta posizionando per il passaggio al commercio guidato dall'intelligenza artificiale.

Il titolo, scambiato a 10,3 volte gli utili e con fondamentali in miglioramento, offre un ragionevole rapporto rischio/rendimento agli investitori che credono nella trasformazione.

Quanto può salire il titolo PayPal da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!