Punti di forza:

- Infrastruttura AI: Meta sta aumentando le spese in conto capitale fino a 70-72 miliardi di dollari nel 2025, con una crescita ancora maggiore prevista per il 2026.

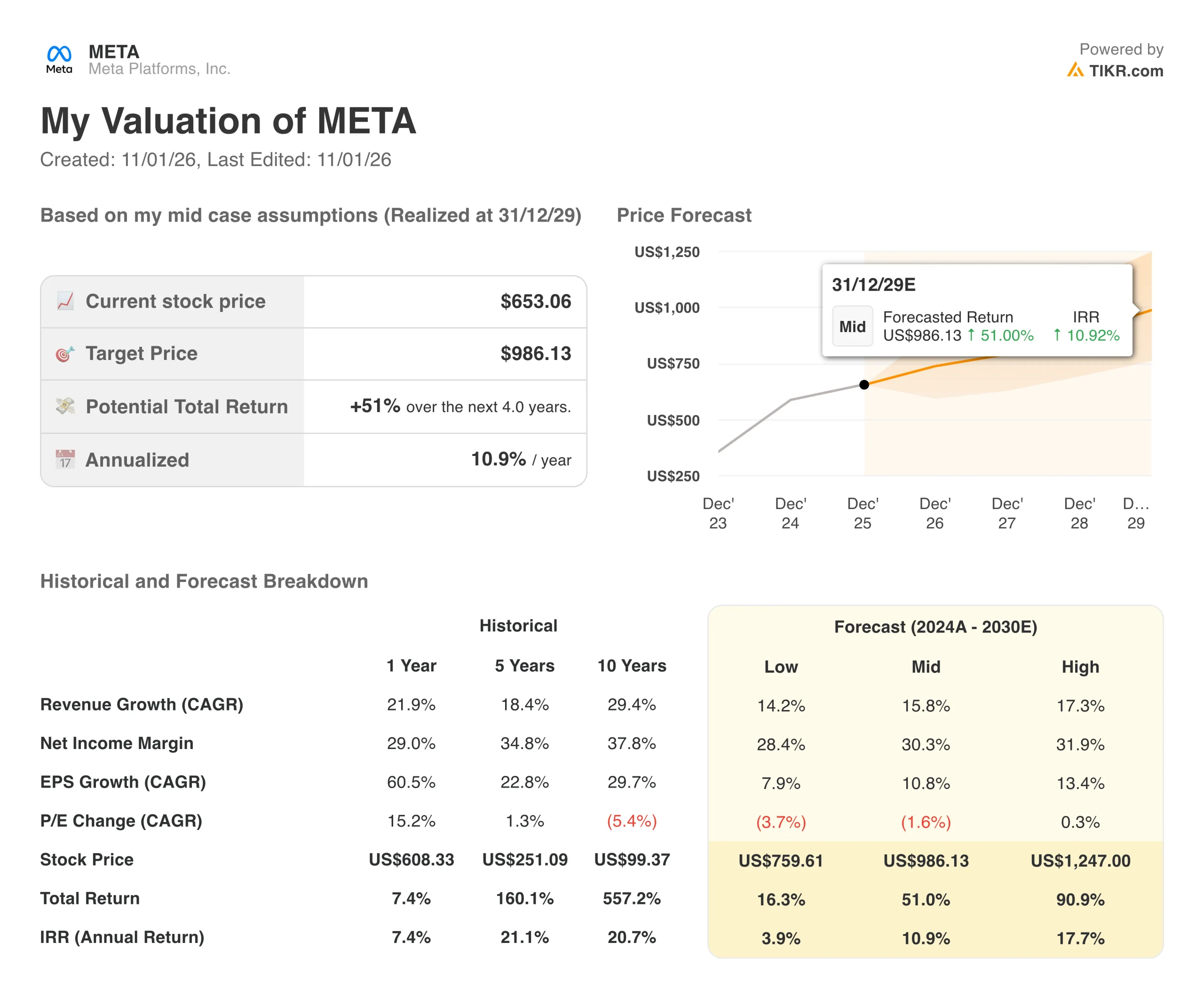

- Proiezione del prezzo: Sulla base dello slancio attuale, il titolo potrebbe raggiungere gli 815 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 25% rispetto al prezzo attuale di 653 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua del 12% circa nei prossimi 2 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Meta(META) non si limita a realizzare prodotti di intelligenza artificiale, ma sta costruendo l'infrastruttura per la prossima era informatica. Con 3,5 miliardi di persone che utilizzano quotidianamente almeno una delle sue app e Meta AI che ha raggiunto 1 miliardo di utenti mensili, l'azienda si sta trasformando da un gigante dei social media in una piattaforma alimentata dall'AI.

Il fatturato totale nel terzo trimestre del 2025 ha raggiunto i 51,2 miliardi di dollari, con un aumento del 26% rispetto all'anno precedente. Meta Superintelligence Labs sta costruendo quello che l'amministratore delegato Mark Zuckerberg definisce "il laboratorio con la più alta densità di talenti del settore", mentre il fatturato annuo degli strumenti pubblicitari alimentati dall'intelligenza artificiale ha raggiunto i 60 miliardi di dollari.

Nonostante questo slancio, il titolo META viene scambiato a 653 dollari, con un calo del 15% rispetto ai massimi storici, creando un'opportunità per gli investitori che capiscono dove Meta sta andando.

Cosa dice il modello per le azioni Meta

Abbiamo analizzato il futuro di Meta attraverso la lente dell'aggressivo sviluppo dell'infrastruttura AI e dei miglioramenti del coinvolgimento.

Caricando in anticipo la capacità di superintelligenza e promuovendo guadagni immediati nei sistemi di raccomandazione, Meta si sta posizionando come il livello di AI essenziale per miliardi di utenti.

Utilizzando una previsione di crescita dei ricavi annui del 18,3% e margini operativi del 37,4%, il nostro modello prevede che il titolo salga a 815 dollari entro 2 anni. Questo presuppone un multiplo prezzo/utile (P/E) di 21x.

Ciò rappresenta una leggera compressione rispetto all'attuale P/E di Meta, pari a 22,1x. Poiché l'azienda scala l'infrastruttura di IA e assorbe maggiori costi di ammortamento, una certa compressione del multiplo è ragionevole.

Il vero valore deriva dalla crescita sostenuta dei ricavi e dall'aumento del coinvolgimento degli utenti, non dall'espansione dei multipli.

Le nostre ipotesi di valutazione

Stima istantaneamente il valore equo di una società (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni META:

1. Crescita dei ricavi: 18,3%

Il motore dei ricavi di Meta sta funzionando a più cilindri, grazie ai miglioramenti dell'intelligenza artificiale negli annunci e nel coinvolgimento.

Impegno: Il tempo trascorso su Facebook è aumentato del 5% nel terzo trimestre, mentre i thread sono cresciuti del 10%. Il tempo dedicato ai video su Instagram è aumentato di oltre il 30% rispetto all'anno precedente. Questi miglioramenti derivano da migliori raccomandazioni dell'intelligenza artificiale e dalla pubblicazione di contenuti freschi.

Prestazioni pubblicitarie: L'azienda sta consolidando centinaia di modelli specializzati in un numero inferiore di sistemi più capaci. Questo cambiamento sta aumentando i tassi di conversione, riducendo al contempo la complessità. Meta ha già tagliato 100 modelli di classificazione degli annunci grazie all'architettura Lattice.

Messaggistica aziendale: Gli annunci Click-to-WhatsApp sono cresciuti del 60% rispetto all'anno precedente. Le IA aziendali stanno gestendo milioni di conversazioni e le implementazioni si stanno espandendo in tutti i mercati.

2. Margini operativi: 37.4%

Il profilo dei margini di Meta subisce la pressione a breve termine degli investimenti infrastrutturali, ma mostra un potenziale di espansione a lungo termine.

Efficienza dell'infrastruttura: L'azienda sta registrando un guadagno di 2 volte in termini di prezzo-prestazioni per ogni generazione di hardware e di 10 volte per ogni generazione di modelli grazie alle ottimizzazioni del software. Ciò significa maggiori entrate per ogni dollaro di infrastruttura.

Allocazione del capitale: Circa la metà della spesa del terzo trimestre è stata destinata ad asset di breve durata (server) che corrispondono alla durata dei contratti. L'altra metà finanzia centri dati con durata di vita di oltre 15 anni, che forniscono capacità sostenuta.

Miglioramenti dei modelli: Il consolidamento dei modelli specializzati in sistemi unificati sta determinando un aumento delle prestazioni e una maggiore efficienza dei costi. Meta ha tagliato 100 modelli negli ultimi trimestri e ha in programma di consolidarne altri 200.

3. Multiplo P/E di uscita: 21x

Attualmente il mercato valuta Meta a 22,1 volte gli utili. Abbiamo scelto 21x come multiplo di uscita per rimanere prudenti.

Premio qualità: Meta merita un premio rispetto alla media del mercato grazie alle sue dimensioni (3,5 miliardi di utenti giornalieri), agli effetti di rete e alla posizione di leadership nell'AI.

Ciclo di investimento: Con il picco della spesa per le infrastrutture e l'aumento degli ammortamenti, una certa compressione del multiplo è naturale. Tuttavia, la generazione di free cash flow dell'azienda (10,6 miliardi di dollari nel terzo trimestre) sostiene la valutazione.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

La costruzione di infrastrutture per l'IA comporta incertezza. Ecco come potrebbe andare il titolo Meta in diversi scenari fino al 2027:

- Caso basso: se la crescita dei ricavi rallenta al 14,2% e i margini si comprimono al 28,4%, il titolo offre ancora un rendimento annuo del 4%.

- Caso medio: Con una crescita del 18,3% e margini del 37,4% (le nostre ipotesi di base), prevediamo un rendimento annuo dell'11%.

- Caso alto: se l'adozione dell'intelligenza artificiale accelera e Meta ottiene margini del 31,9% con una crescita del 17,3%, il rendimento potrebbe raggiungere il 18% annuo.

Scopri cosa pensano gli analisti del titolo META in questo momento (Gratis con TIKR) >>>

L'intervallo riflette le diverse curve di monetizzazione dell'IA. Nel caso basso, gli investimenti in infrastrutture superano i guadagni dei ricavi, mettendo sotto pressione i margini. Nel caso più alto, i sistemi di raccomandazione e i nuovi prodotti AI di Meta portano a una monetizzazione più rapida del previsto.

Quanto può salire il titolo Meta da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!